资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

迈克尔·塞勒的比特币囤积策略接近危险集中度 掌控近3%总供应量

该企业试图收购5%比特币供应量的目标,引发了对其破坏比特币避险属性的担忧。大规模集中持仓会给任何资产类别带来风险,而私营企业控制大量比特币供应将使其不再适合作为央行储备资产。

集中风险威胁比特币去中心化本质

根据Sygnum报告显示,迈克尔·塞勒当前持有接近已发行比特币总量的3%,而其公开宣称要获取5%比特币供应量的目标更引发过度集中化的忧虑。这种企业对比特币供应的控制程度,与加密货币去中心化和分布式所有权的基本原则相悖。

若考虑实际流通的比特币供应量,MicroStrategy的持仓集中度更为严峻。相较于总发行量,真实流通量要小得多。该公司实际上控制了更高比例的交易活跃比特币,这可能引发市场操纵风险和价格波动担忧。

大规模集中持仓会给任何资产带来系统性风险,对于旨在避免中心化控制的比特币尤其如此。MicroStrategy的囤积模式可能为其他企业树立先例,进一步削弱比特币的分布式所有权结构。

迈克尔·塞勒的激进收购目标将使巨额比特币供应落入单一企业控制。这种集中程度使比特币难以为寻求储备资产的央行所用。MicroStrategy的主导地位也引发了对比特币作为全球货币体系长期可行性的质疑。央行和主权财富基金需要的是具有广泛分布式所有权的资产,而非集中于企业金库的资产。

收购工具造成市场不稳定

报告指出,像MicroStrategy这样的比特币收购工具,在加密货币熊市中可能因强制抛售压力而产生风险。当此类投资工具需求饱和且比特币价格下跌时,企业可能被迫清算比特币持仓以偿还债务或支付运营成本。

迈克尔·塞勒通过可转换债券和优先股使用杠杆资本的操作,将导致比特币价格下跌时面临赎回要求。当市场下行期企业无法以有利条件发行新证券时,就必须出售比特币来偿付债务。MicroStrategy持仓的高权重注定这种非自愿抛售将产生不成比例的市场影响。

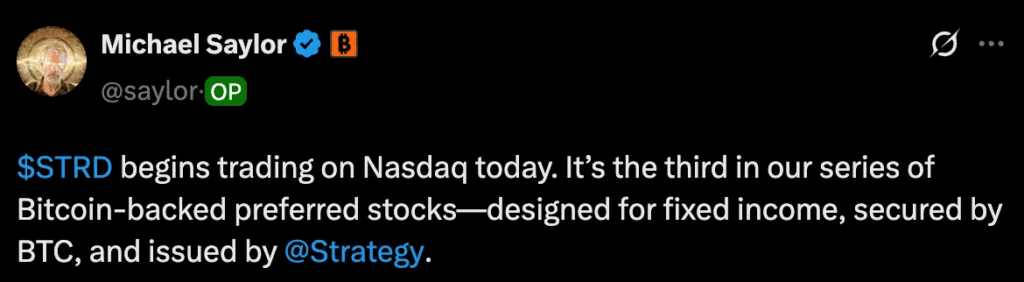

若迈克尔·塞勒处置比特币,将损害市场情绪,在已充满挑战的市场环境中引发额外抛压。MicroStrategy刚推出其第三支纳斯达克上市的比特币抵押优先股STRD,目标客户为固定收益投资者。

企业资金策略歪曲比特币价值主张

MicroStrategy的方法论不恰当地将比特币资金投资描述为正常企业实践,而实际上是在复制远超其主营业务规模的杠杆投资策略。该公司的比特币储备规模已掩盖其软件业务的真实体量和现金流能力,与传统资金管理原则相背离。

企业资金运作通常基于流动性需求配置适当营运资本。迈克尔·塞勒的杠杆化比特币购买行为是投资策略而非审慎的资金管理,因为其比特币持仓规模相对于业务需求过于庞大。

这种误导导致大型企业拒绝比特币资金提案。微软、亚马逊、Meta和麦当劳均以仅0.55%的微软股东支持率否决了比特币储备提议。杠杆收购策略掩盖了适度规模比特币持仓对企业资金的真正益处。

在当前货币体系承压和政府债务高企背景下,企业本可从适度比特币配置中获取财政和货币灾难保险的益处。