ETH

ETHDeFi领域的"跑路"危机

在去中心化金融(DeFi)领域,"跑路"(Rug Pull)已成为最普遍的风险之一,严重削弱了投资者信心,阻碍了行业的长期发展。跑路欺诈是指项目开发者在募集大量投资资金后突然放弃项目,导致代币持有者手中的资产变得一文不值。

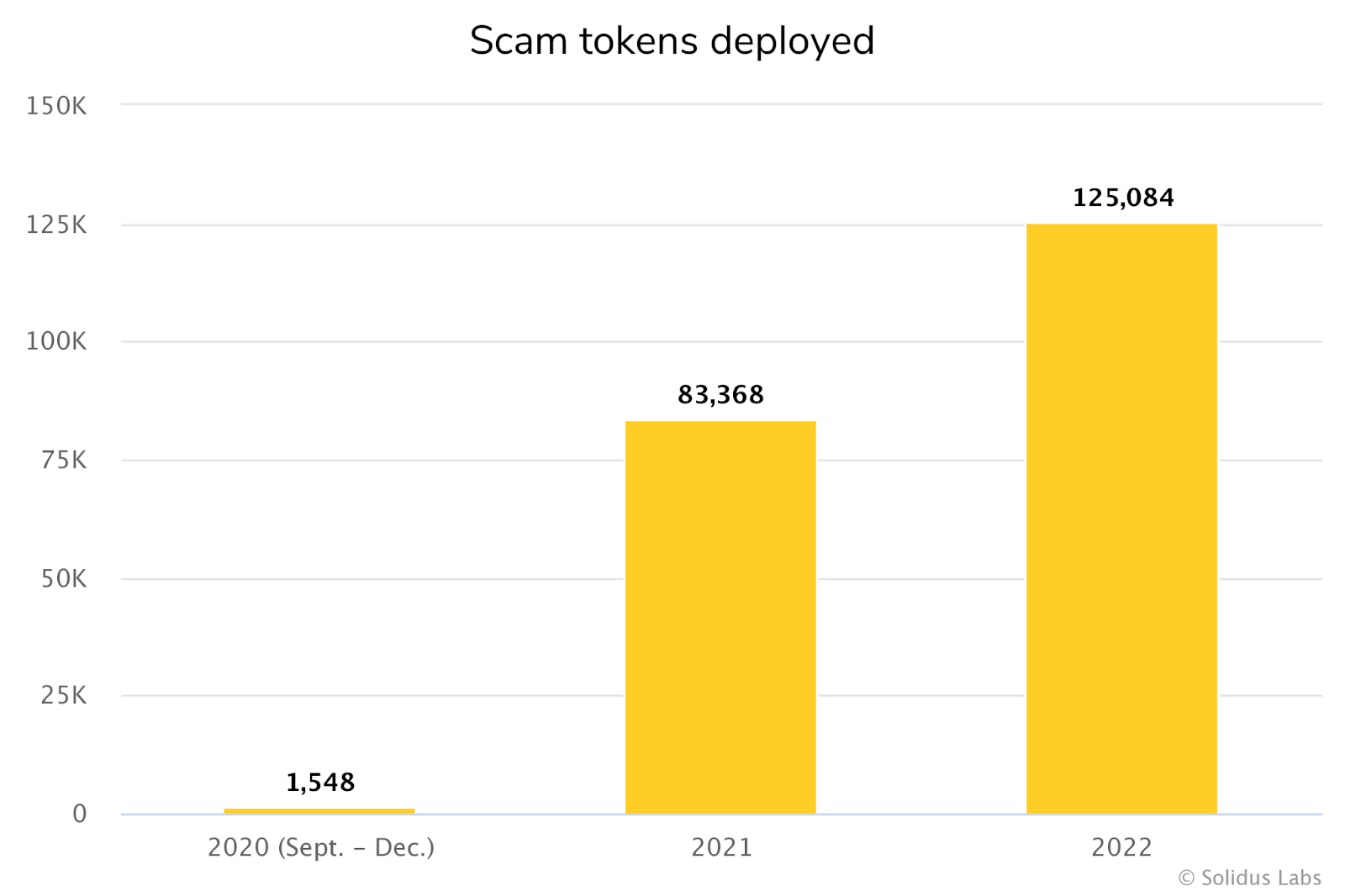

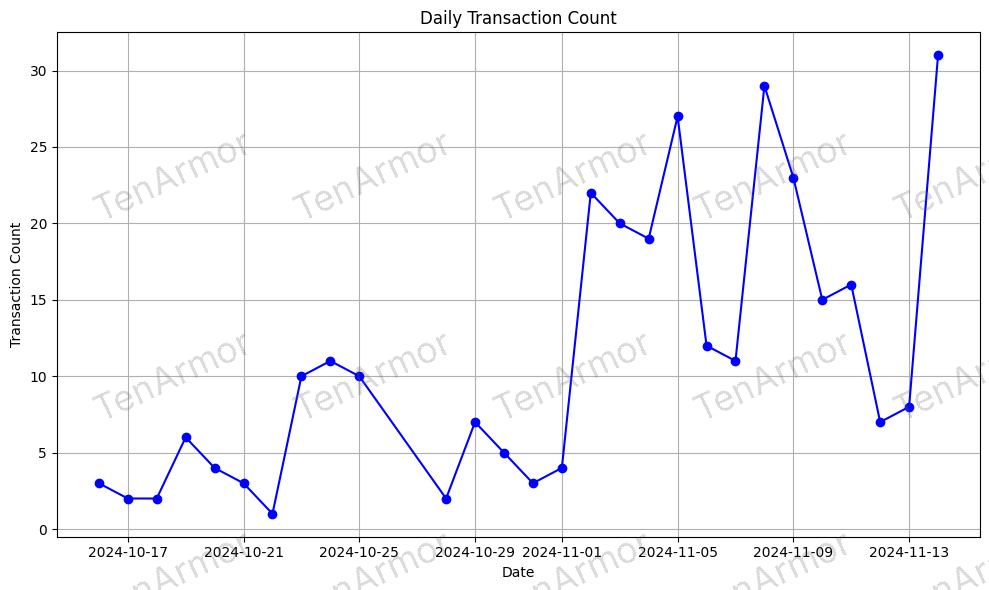

这一危机的规模令人震惊。区块链风险监控公司Solidus Labs的2022年报告显示,仅该年就有超过117,000个诈骗代币上线,较2021年增长41%。平均每小时就有15个新的诈骗代币出现,近200万投资者成为跑路骗局的受害者。2024年11月14日,单日跑路事件达到31起,当月累计损失高达1500万美元。

典型案例与现状

一些最臭名昭著的案例包括2021年利用Netflix剧集《鱿鱼游戏》热潮实施诈骗的SQUID代币骗局,盗取了330万美元;以及AnubisDAO跑路事件,开发者在项目上线24小时内就卷走了价值6000万美元的ETH。根据Solidus Labs的数据,令人震惊的是,BNB链上12%的代币都是骗局。

尽管问题如此严重,但令人意外的是,去中心化金融的增长并未因此受到影响。然而,如果能够解决跑路问题,DeFi仍有进一步增长的潜力。解决跑路问题面临独特挑战,因为传统保险模式通常会避免承保欺诈行为,因为这会带来较高的道德风险。而DeFi保险则为解决这一问题提供了希望,因为它专门针对行业特点设计。

DeFi保险模式及其风险管理

DeFi保险已成为缓解黑客攻击、智能合约漏洞和治理失败相关风险的有力解决方案。与传统保险依赖中心化公司和承销商不同,DeFi保险通过去中心化模式运作,流动性提供者汇集资金,智能合约根据预设条件执行赔付。

DeFi保险的核心原则包括:

- 去中心化风险分担:用户向流动性池贡献资金,共同覆盖风险。

- 智能合约自动化:索赔和赔付通过代码而非人工中介执行。

- 社区治理:索赔批准和政策决策通常通过去中心化治理机制进行,代币持有者对结果进行投票。

尽管创新显著,DeFi保险主要关注的是智能合约失败等技术风险,而非包括跑路在内的人为欺诈。以下是三大DeFi保险平台——Nexus Mutual、InsurAce和Unslashed Finance——及其风险管理方式的分析。

主要DeFi保险平台及其承保标准

| 平台 | 承保重点 | 主要特点 |

|---|---|---|

| Nexus Mutual | 智能合约失败 | 提供因智能合约漏洞导致的损失保障;风险分担池允许用户投保或质押资金获得被动收入;赔付基于预定承保金额,而非实际损失 |

| InsurAce | 智能合约漏洞、稳定币脱锚、托管风险 | 提供多种保险产品,包括协议失败保障;用户可低价购买保障;通过INSUR代币进行治理;依赖治理投票进行索赔评估,可能产生争议 |

| Unslashed Finance | 交易所黑客攻击、预言机失败、验证者削减、稳定币脱锚 | 代币化保障确保持续流动性;保单可随时停止 |

为何跑路不在承保范围内

正如所见,这些平台均未提供针对跑路的保护。与通常由编码错误引起、可通过审计和安全措施缓解的智能合约失败或技术漏洞不同,跑路本质上是不同的。它们是项目团队在募集投资者资金后故意放弃项目的欺诈行为,留下毫无价值的代币。这种人为欺骗行为给保险公司带来了独特挑战,使得跑路保护既不可行也不可持续。

欺诈难以承保,因为它不是系统故障,而是对信任的故意操纵。传统保险模式也出于同样原因避免承保欺诈——在没有可靠方法量化和缓解风险的情况下,保险公司将面临过度的财务损失。

另一个关键因素是缺乏链上可检测性。虽然智能合约是可编程和透明的,允许审计工具在攻击发生前识别潜在风险,但跑路通常涉及超出区块链的欺骗策略。开发者可能创建一个看似合法的项目,通过操纵社交媒体活动制造热度,并伪造审计或合作关系以获得可信度。当投资者意识到被骗时,肇事者早已消失,使得保险公司无法可靠地干预或核实索赔。

此外,承保跑路将威胁DeFi保险的财务可持续性。保险协议通过汇集用户质押的资金来提供保障。如果将跑路纳入承保范围,保险公司将面临大量不可预测的高价值索赔,可能迅速耗尽流动性池。与可以基于历史数据建模的智能合约失败不同,欺诈索赔具有波动性,可能压垮系统,使其无法运作。

此外,DeFi保险协议中的治理结构也带来了挑战。许多DeFi保险公司依赖去中心化自治组织(DAO)来批准索赔,这意味着赔付取决于社区投票而非预定的可验证条件。该系统引入了潜在的利益冲突,代币持有者可能会拒绝与跑路相关的索赔以维护保险池的完整性。这导致索赔批准不一致、争议延长,并削弱了对保险模式的信任。

DeFi保险是否仍能建立信任?

尽管DeFi保险无法完全缓解跑路风险,但它在促进生态系统信任方面仍发挥着关键作用。通过承保智能合约漏洞和协议失败,这些保险产品建立了基本的安全水平,鼓励零售和机构投资者参与DeFi。

此外,保险的存在激励项目遵守更高的安全标准,进行彻底审计,并实施透明度措施。特别是机构投资者,如果他们有某种形式的风险缓解措施,即使它不能覆盖所有可能的威胁,他们更有可能参与DeFi。

此外,DeFi保险的增长可能会推动行业内的自我监管。如果保险公司开始整合项目可信度评估——如强制第三方审计、实施开发者资金归属期、要求链上治理结构——他们可以通过设定行业标准间接减少跑路的发生。

结语

就目前而言,DeFi保险在缓解风险方面更像是一种修补而非治愈。虽然它为智能合约失败、治理漏洞和稳定币脱锚提供了安全网,但在保护投资者免受更普遍和更具破坏性的跑路威胁方面作用有限。

根本问题在于跑路的性质——它们是欺骗行为而非技术故障。这使得它们即使不是不可能,也极难承保。在匿名性成为常态的无许可系统中,欺诈风险几乎无法量化。此外,治理驱动的索赔批准也带来了自身的挑战,如利益冲突和延迟解决。

即使DeFi保险公司尝试承保跑路,其流动性池的可持续性也将受到威胁,因为广泛的欺诈相关索赔可能会比资金补充速度更快地耗尽资源。

然而,完全否定DeFi保险是短视的。它在建立投资者信心方面发挥着关键作用,通过缓解其他技术风险,否则这些风险会阻碍参与。更重要的是,它的存在迫使DeFi项目保持更高的安全标准,进行审计并实施透明度措施。虽然它不能单独消除跑路的威胁,但它可以促进行业更广泛的问责文化。

真正的问题是DeFi保险是否给投资者带来了虚假的安全感。答案取决于如何定位它。如果将其定位为抵御所有风险的保障,那是误导性的。但作为更广泛风险管理策略的一部分——包括尽职调查、项目审查和社区驱动的监督——它仍然是一个有价值的工具。

DeFi保险的未来将取决于其能否超越补偿技术故障,转向激励行业最佳实践,从而使跑路从一开始就变得不可行。在此之前,投资者应将其视为风险缓解工具而非万无一失的安全网。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注