资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

什么是加密货币贷款违约?

当借款人未能履行贷款协议义务时,就会发生加密货币贷款违约。具体包括以下情况:

您的加密货币抵押品价值跌破安全阈值;未响应平台关于风险预警的提醒或追加保证金通知;未采取保护抵押品的措施(例如追加资金或部分还款)。与传统贷款不同,此类违约不会影响您的信用评分,但可能导致加密货币抵押品损失。

加密货币贷款违约的原因

1. 市场波动

加密货币价格剧烈波动,抵押品(如BTC或ETH)突然下跌会导致贷款价值比(LTV)上升。若LTV突破临界阈值,资产可能被自动出售。

2. 突发财务危机

医疗账单、失业等紧急情况可能影响还款能力。仅依赖加密货币资产变现会加剧压力。

3. 贷款管理不当

过度借贷、忽视市场变化或平台预警通知。

✅提示:切勿将全部资产用作抵押,预留应对空间。

加密货币贷款违约的后果

一旦触发违约:

1) LTV突破阈值:市场下跌或未付利息导致抵押不足;

2) 收到追加保证金通知:多数平台会通过邮件或APP提醒;

3) 触发清算:未采取行动时,抵押品将被部分或全部出售;

4) 贷款关闭:通过抵押品偿还后,贷款终止——但资产已损失。

注意:违约不会产生罚金或法律后果,仅按市价丧失抵押品。

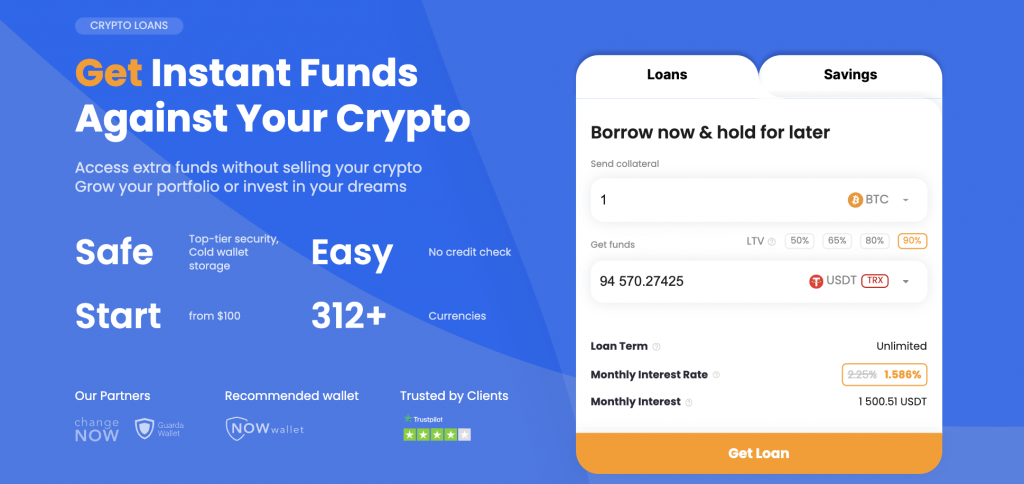

贷款价值比(LTV)计算方法

LTV = (贷款金额 ÷ 抵押品价值) × 100%

示例:

1万美元贷款以2万美元ETH抵押→LTV为50%;

若ETH跌至1.2万美元,LTV升至83%。

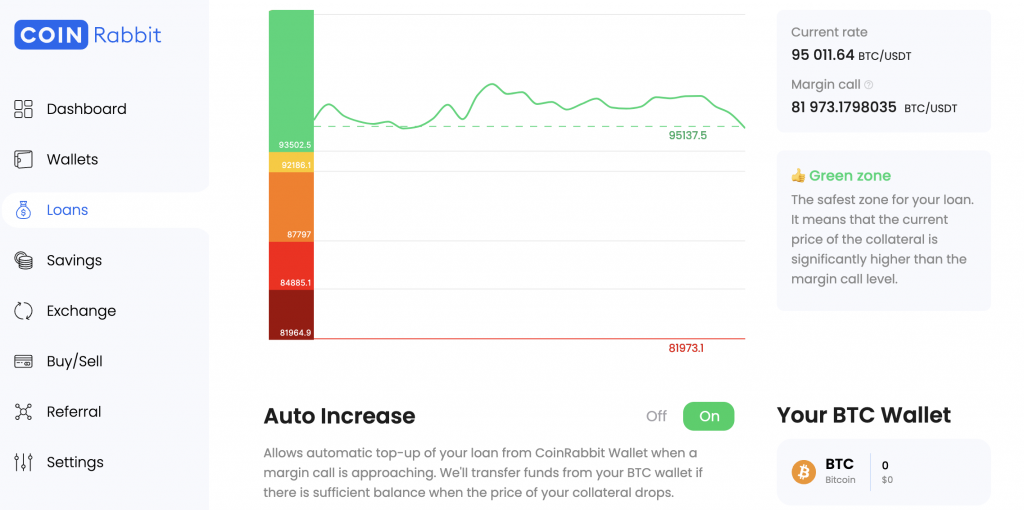

CoinRabbit如何处理违约

CoinRabbit采用分色风险跟踪系统:

🟢绿色区域:安全,无需操作;

🟠橙色区域:需密切关注市场,可能需追加抵押或部分还款;

🔴红色区域:面临清算风险,抵押品可能被自动出售。

平台提供实时警报和仪表盘数据可视化,包括LTV、抵押状态等关键指标。

自动增补功能

启用自动增补后:

• 平台自动增加抵押品;

• 帮助维持绿色区域;

• 避免手动补仓和突发清算。

该功能可在贷款仪表盘中开启。

追加保证金通知:最后机会

当LTV过高时,系统会发出最终警告。您可通过以下方式补救:

• 追加抵押品;

• 部分还款。

忽视通知几乎必然导致清算。

违约后能否撤销?

不能。清算为最终操作,资产出售后不可赎回。但账户仍有效,后续可申请新贷款。

避免违约的策略

1. 定期监控LTV:利用警报工具和仪表盘;

2. 保持充足抵押缓冲:超额抵押,避免按平台上限借款;

3. 抵押品多样化:慎用高波动性或小众代币;

4. 提前或部分还款:降低LTV,延长贷款周期;

5. 预留应急资金:避免锁定全部资产。

DeFi与CeFi贷款违约差异

去中心化金融(DeFi)中:

• 由智能合约管理,无协商余地;

• 清算即时且不可逆;

• 需全程手动风险管理。

虽然DeFi提供完全自主权,但要求更高经验。新手建议选择中心化平台,因其具备预警系统和人工支持。

✅提示:除非充分理解风险,否则初学者应避免DeFi贷款。

违约后应对措施

视违约为学习机会:

• 复盘贷款条款,分析清算触发原因;

• 评估市场时机是否不当;

• 调整策略(如减少借款或提前还款);

• 考虑选择风险容忍度更高或工具更完善的平台。

核心原则:关键在于明智使用加密货币贷款,而非完全回避。