交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据

清算最大痛点

清算最大痛点

多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 新闻

新闻 文章

文章 大V快讯

大V快讯 财经日历

财经日历 专题

专题 ETF追踪

ETF追踪 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 索拉纳ETF

索拉纳ETF 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 合约计算器

合约计算器 期权分析

期权分析

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注

加密货币的崛起与金融自由的悖论

加密货币的兴起引发了全球对数字时代金融自由的讨论。根据CoinGecko数据,加密市场总市值已突破2万亿美元,数字资产正被视为绕过传统金融体系限制的财富创造新途径。然而,这种热潮并未真正转化为广泛的金融赋权。尽管加密货币标榜去中心化,但行业仍面临操纵、欺诈和系统性不稳定等问题。这些矛盾迫使我们思考:加密货币是否真正兑现了金融自由的承诺,还是仅仅在新旗帜下重现了既有不平等?

金融包容性:为无银行账户者架桥

加密货币常被视为现代社会的均衡器——一种能为全球无银行账户者服务的去中心化金融方案。与传统银行体系不同, 加密货币金融自由消除了信用评分、纸质文件和实体基础设施等障碍,仅需智能手机和网络连接即可参与全球经济。

加密货币金融自由消除了信用评分、纸质文件和实体基础设施等障碍,仅需智能手机和网络连接即可参与全球经济。

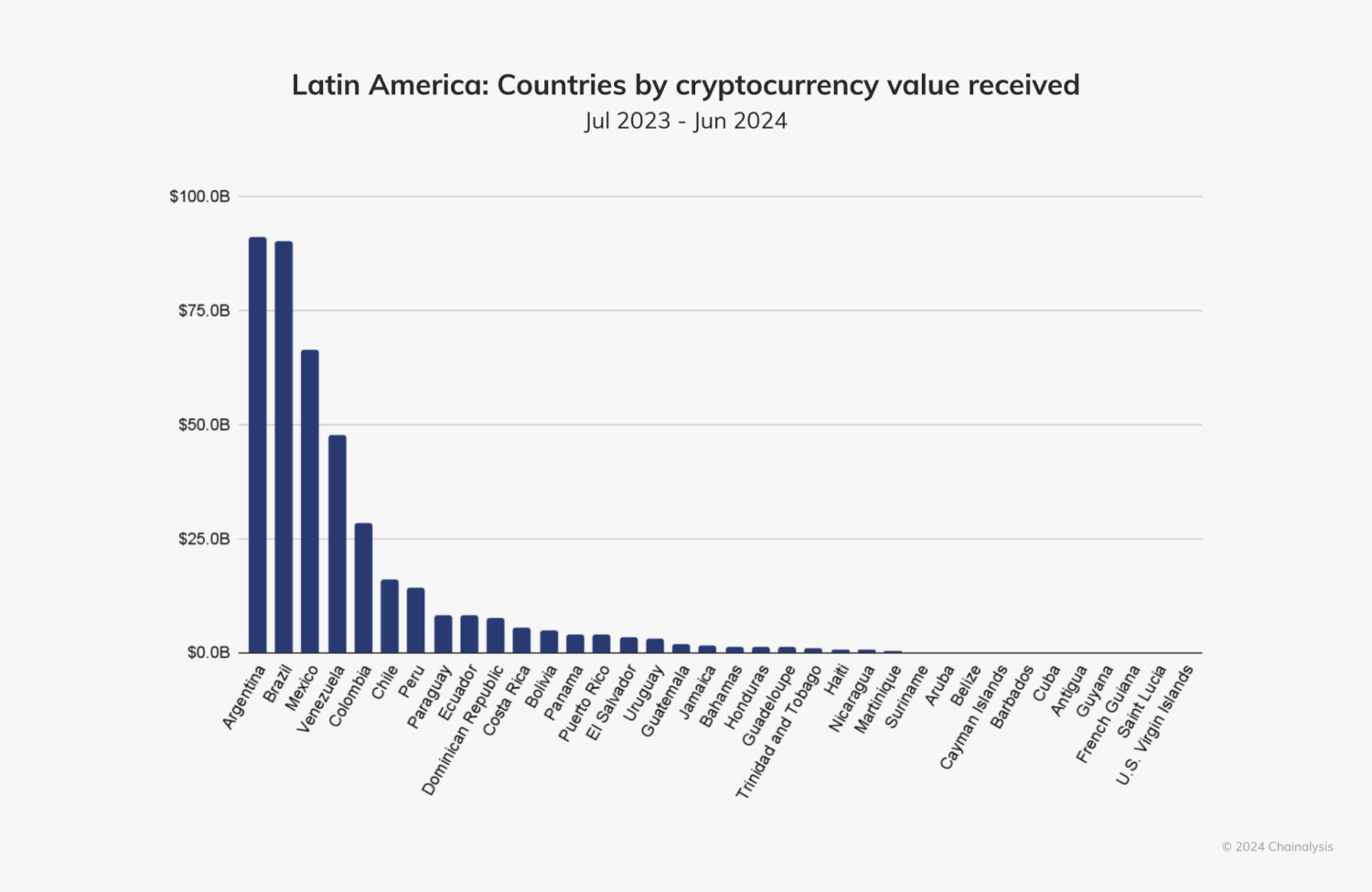

以阿根廷为例,2024年通胀率突破200%,当地货币急剧贬值,许多民众转向比特币存储财富。Chainalysis 2024全球加密采用指数显示,阿根廷加密货币交易量达911亿美元,略高于巴西,全球排名第15位,体现了显著的草根采用率。

尼日利亚的情况也颇具代表性。在外汇管制严格的背景下,加密货币成为可靠替代方案。根据Chainalysis 2023加密货币地理报告,该国P2P交易量全球领先。去中心化金融(DeFi)的演进进一步拓宽了渠道,Aave和Uniswap等协议使用户无需银行即可借贷获利。但全球仍有三分之一人口缺乏网络连接(国际电联2023),数字素养和网络手续费等障碍依然存在。

波动性与风险:双刃剑

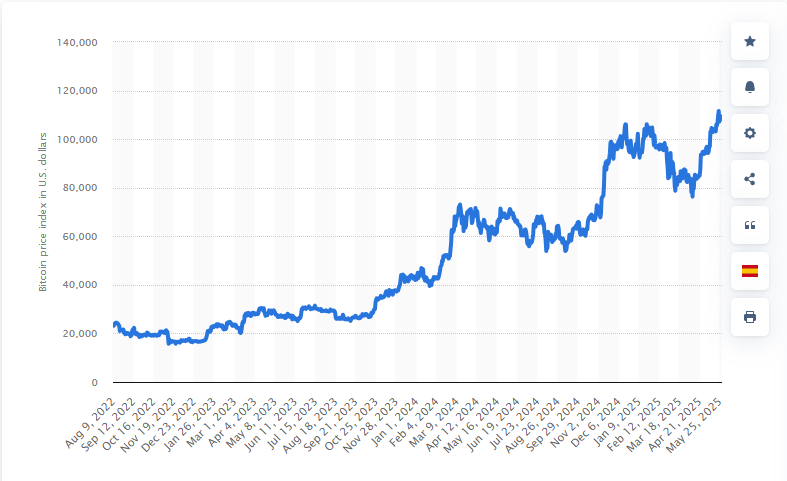

加密货币的波动性是最具争议的话题之一。比特币在2022年4月冲上4万美元后,同年11月暴跌至1.6万美元。 这种剧烈波动对将加密资产作为主要储蓄方式的人群尤为危险。稳定币试图解决这个问题,但2022年TerraUSD(UST)的崩盘证明,即使"稳定"资产也可能瞬间蒸发400亿美元市值。

这种剧烈波动对将加密资产作为主要储蓄方式的人群尤为危险。稳定币试图解决这个问题,但2022年TerraUSD(UST)的崩盘证明,即使"稳定"资产也可能瞬间蒸发400亿美元市值。

当前USDC和DAI等更稳健的稳定币采用储备金和超额抵押机制,但2023年3月硅谷银行倒闭导致的USDC短暂脱钩事件,仍暴露出系统脆弱性。对低收入群体而言,这种风险不仅是不便,更可能改变人生轨迹。

监管挑战:全球法律雷区

各国对加密货币监管的碎片化和不一致性,是阻碍广泛采用的另一关键障碍。中国从最初接纳比特币挖矿到2021年全面禁止的政策转变,与萨尔瓦多将比特币设为法币的激进实验形成鲜明对比。

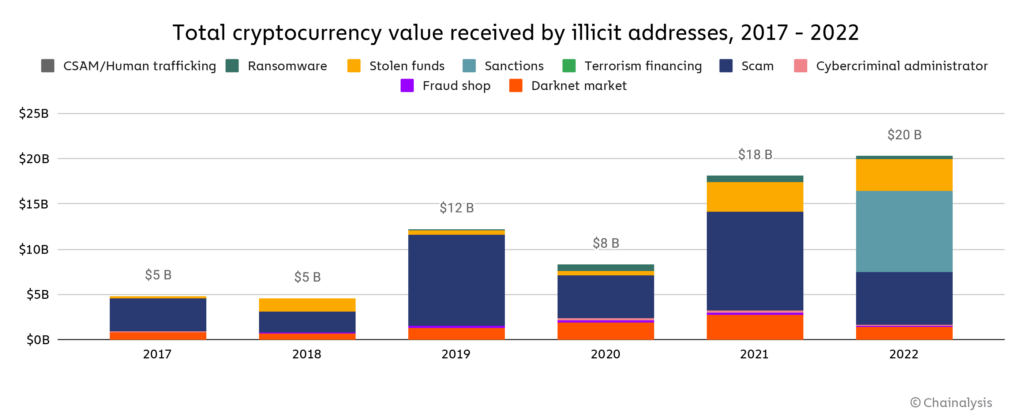

美国证交会起诉Coinbase和Binance等主流交易所,印度实施30%资本利得税等措施,都加剧了普通用户的合规困惑。Chainalysis报告显示,2022年非法加密活动达201亿美元, 监管缺失客观上助长了诈骗行为。

监管缺失客观上助长了诈骗行为。

成功案例与泡沫:去伪存真

加密货币既创造了真实机遇,也滋生了不切实际的期望。Cooper Turley通过早期投资以太坊成为百万富翁,Beeple的NFT作品在佳士得拍出6930万美元,这些成功故事背后是更多因诈骗、FOMO决策或问题平台而损失惨重的案例。

真正的加密货币金融自由往往需要知识储备、纪律性和时间沉淀,而非社交媒体鼓吹的"一夜暴富"。越来越多的建设者正在通过DeFi进行汇款、储蓄甚至身份管理,这些务实应用或许更能体现技术本质。

结论:金融自由是否被夸大?

加密货币就像裹着机遇的双刃剑:一面是去中心化金融、无国界访问和数字所有权;另一面是波动性、诈骗和监管混乱。它既非TikTok网红描述的致富捷径,也不完全是镜花水月。

在阿根廷和尼日利亚等地,比特币作为金融工具已成为生活必需品;但瞬间归零的惨剧也时有发生。实现加密货币财务自由需要现实预期、持续学习、多元化投资策略,以及最重要的——耐心。这场过山车之旅并非人人适合,但若策略得当,加密货币或许能成为通往财务自由的助力之一。