资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

股市创纪录新高之际原油暴跌,资产类别叙事分化加剧

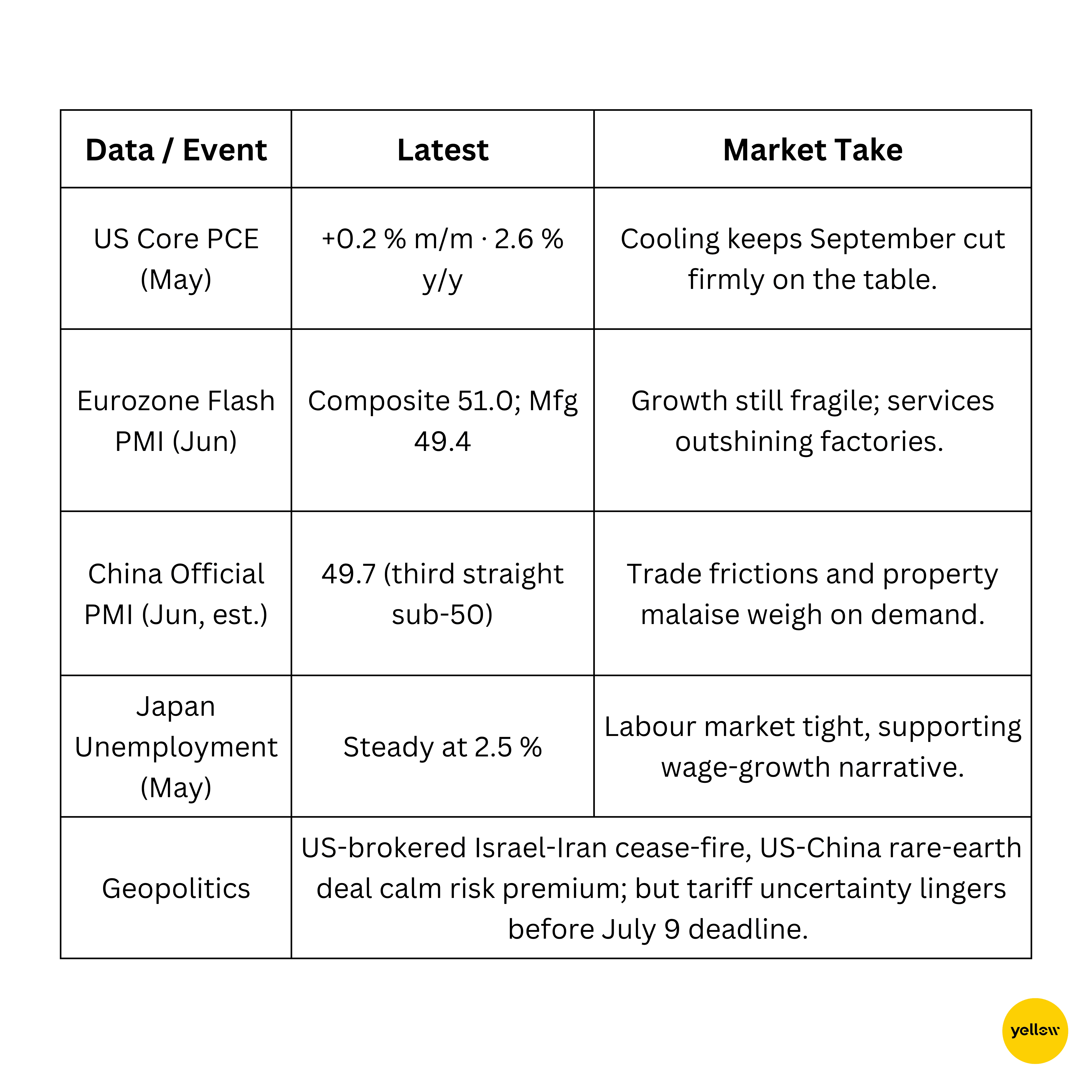

本周美股与亚洲基准指数在人工智能技术动能和海外资金涌入的推动下屡创新高,欧洲市场则小幅上涨。大宗商品方面,关于OPEC+增产的传言导致布伦特与WTI原油遭遇近两年最惨单周跌幅,拖累能源板块走低。美国核心PCE数据不及预期温和,美债收益率与美元同步走低,"提前降息"预期重燃为风险资产注入活力。与此同时,比特币试探周期新高,交易员争论BTC主导地位飙升是为山寨币季铺路还是形成阻碍。

2025年6月23-29日跨资产表现盘点

🟨 股票市场综述

关税忧虑难阻股市刷新纪录

标普500周五收于6,173点历史新高(周涨2.4%),纳斯达克在AI芯片(英伟达+1.8%)和耐克营收指引乐观(暴涨15%)带动下同步登顶。原油暴跌拖累能源板块表现。

富时100指数微涨0.4%至8,799点,防御性板块支撑抵消英镑走强对出口商的压制。

日经指数自1月以来首度站上40,000点,中美稀土协议缓解关税担忧,全周上涨3%。

印度Nifty 50指数上涨2.4%至25,638点纪录高位,外国机构投资者回流推动信实金融(+3.5%)和ICICI银行(+1.6%)领涨。HDB金融15亿美元IPO获两倍认购,美光乐观预测重振AI硬件板块情绪。

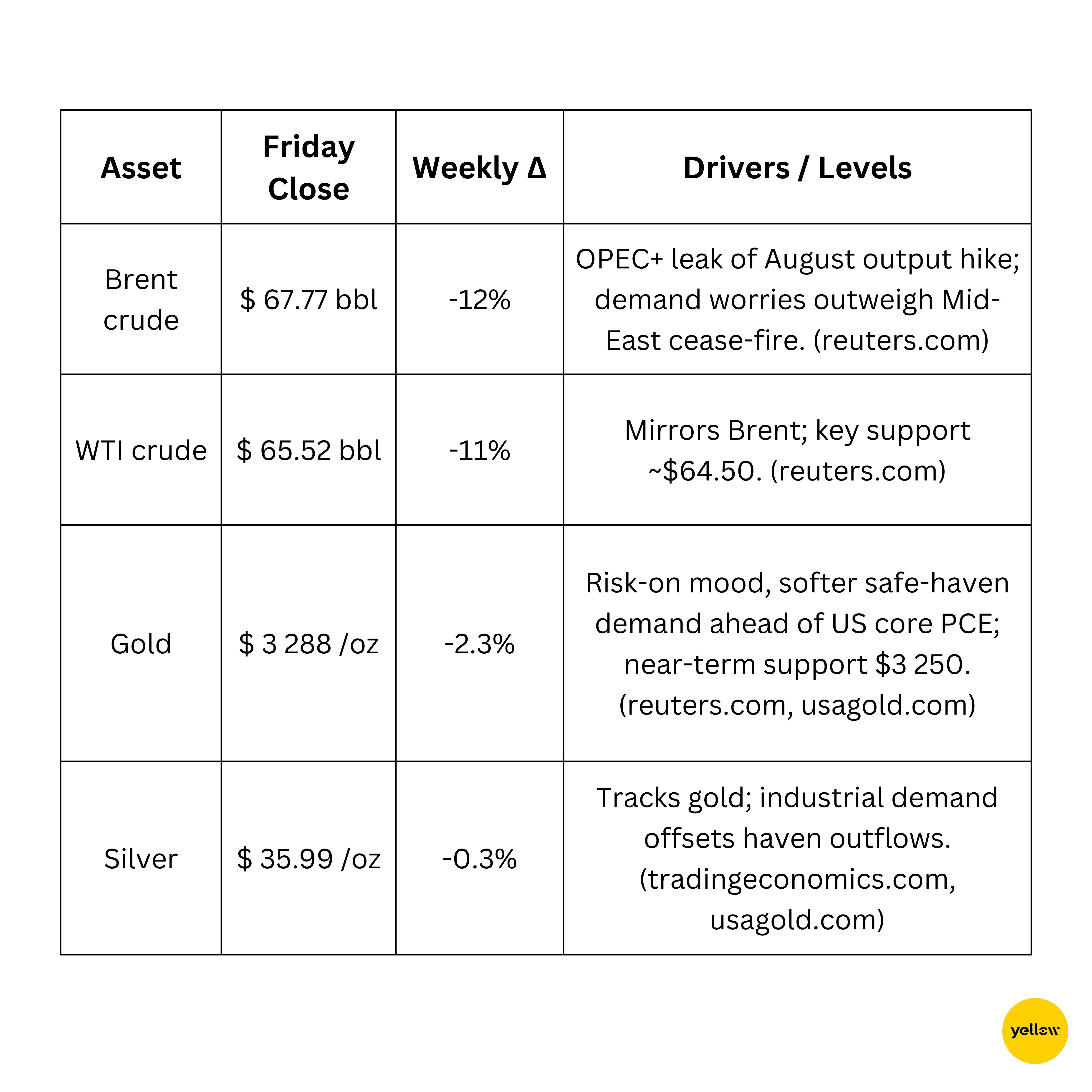

🟩 大宗商品动态

OPEC+增产传言致原油暴跌12% 黄金承压

铜价维稳于8,800吨支撑位,中国出台房地产需求刺激政策提供支撑。

铜价维稳于8,800吨支撑位,中国出台房地产需求刺激政策提供支撑。

🟦 外汇市场速览

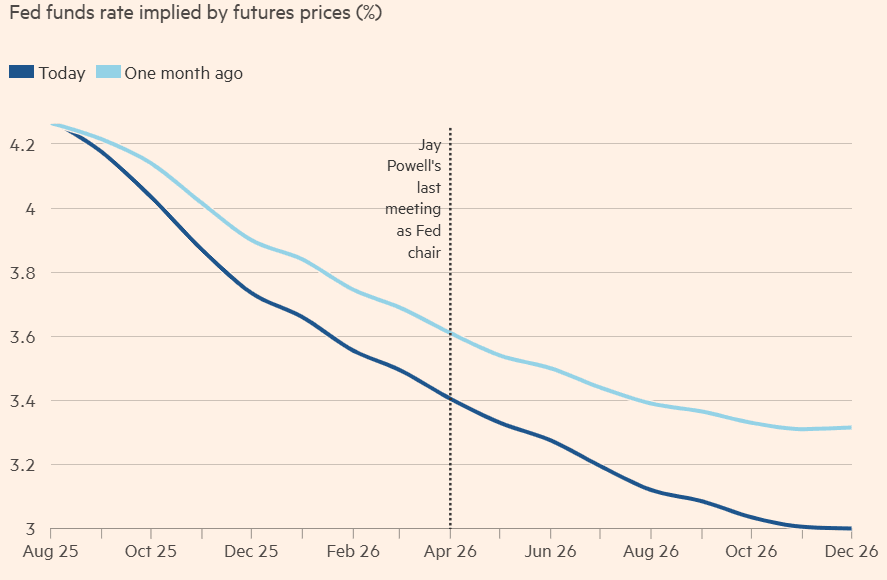

美联储降息预期致美元指数跌至三年半新低

DXY指数:跌破97.5(周跌0.8%),交易员押注鲍威尔继任者偏鸽派且9月起开启63基点降息周期。

欧元兑美元:升至1.17,欧元区PMI初值超预期叠加7月后降息概率下降形成支撑。

美元兑日元:美债收益率走低叠加月末出口商结汇,日元从147升至144.6。

美元兑日元:美债收益率走低叠加月末出口商结汇,日元从147升至144.6。

美元兑印度卢比:大规模外资流入推动卢比周涨0.7%,收于85.48。

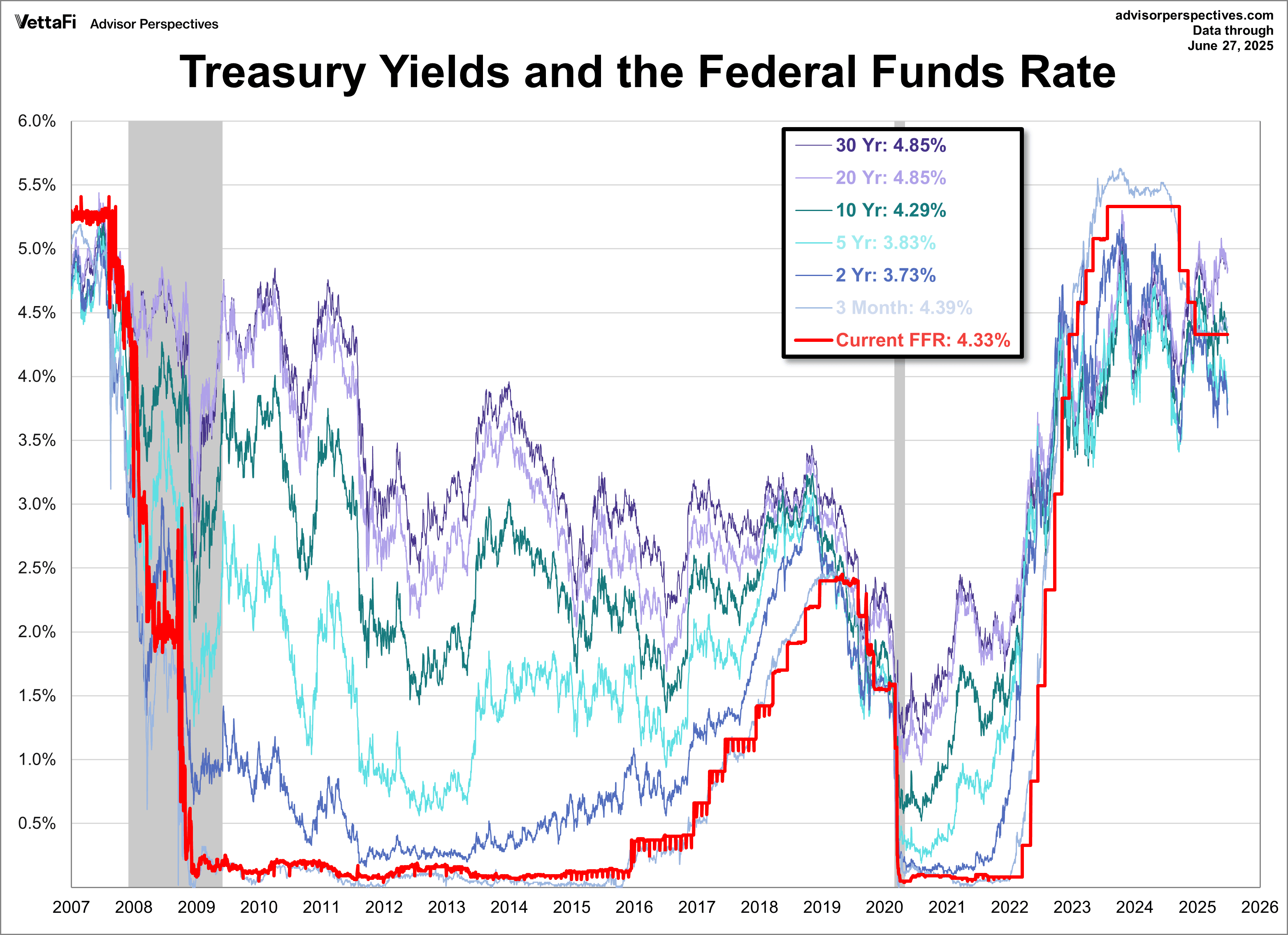

🟥 债券与利率

全球收益率下行 市场押注更多降息

美国10年期国债收益率收于4.39%(周降6基点),特朗普称其下任美联储主席"必须支持降息",强化期货市场对2025年超50基点降息的定价。

2年期/30年期收益率分别报3.30%和4.85%,收益率曲线趋平。

2年期/30年期收益率分别报3.30%和4.85%,收益率曲线趋平。

欧元区方面,拉加德暗示6月降息后将暂停,德国国债收益率微降3基点至2.18%。

欧元区方面,拉加德暗示6月降息后将暂停,德国国债收益率微降3基点至2.18%。

美国核心PCE环比上升0.2%仍高于目标,7月降息概率维持低位。

🟪 加密货币与另类资产

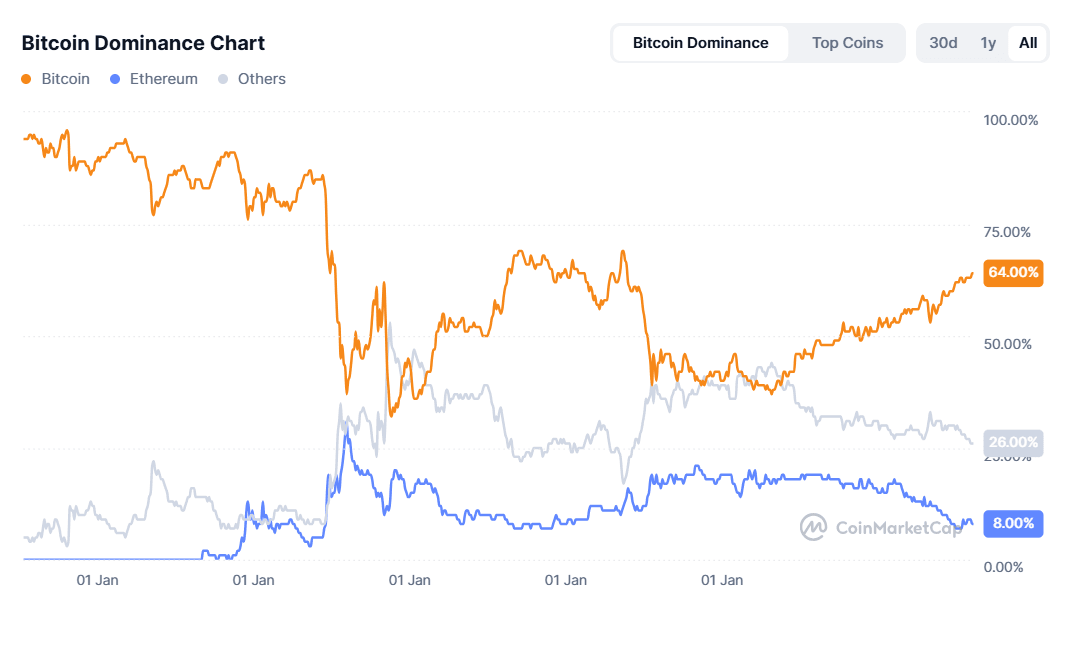

比特币触及10.8万美元 政策利好与安全隐忧并存

价格:BTC 107,400美元(周涨1.4%);ETH 2,427美元(周跌0.7%)。加密货币总市值3.29万亿美元。

宏观主题:BTC占比达64%引发山寨币季讨论,投资者转向高波动标的(关注Arbitrum、Bonk、Sonic)。

监管:美国参议院通过首部稳定币框架《GENIUS法案》,要求月度储备披露。

监管:美国参议院通过首部稳定币框架《GENIUS法案》,要求月度储备披露。

安全:上半年加密货币盗窃额创21亿美元纪录,朝鲜盗取Bybit15亿美元事件推高链上保险需求。

🔶 全球事件与宏观趋势

宏观信号分化 中国政策宽松遇美国通胀降温

结语

六月最后一周风险资产高歌猛进之际,原油却遭遇两年来最大单周跌幅。实际收益率下行、美元疲软及央行人事鸽派预期支撑全球风险偏好,但分化正在加剧:

板块轮动:AI硬件与非必需消费品领涨美股,石油巨头随原油回落。

区域分化:关税缓和利好亚洲出口商,外资追逐高增长新兴市场,日印持续跑赢欧洲。

跨资产信号:黄金与债券收益率走弱反映避险需求降温,但加密货币黑客事件激增与中国PMI跌破50枯荣线令尾部风险溢价犹存。

随着二季度财报季与7月9日关税截止日临近,交易员将在流动性驱动动能与政策地雷间谨慎平衡。保持灵活——夏季叙事可能从"突破"快速转向"洗盘"。