资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注

加密货币市场迎来丰收日

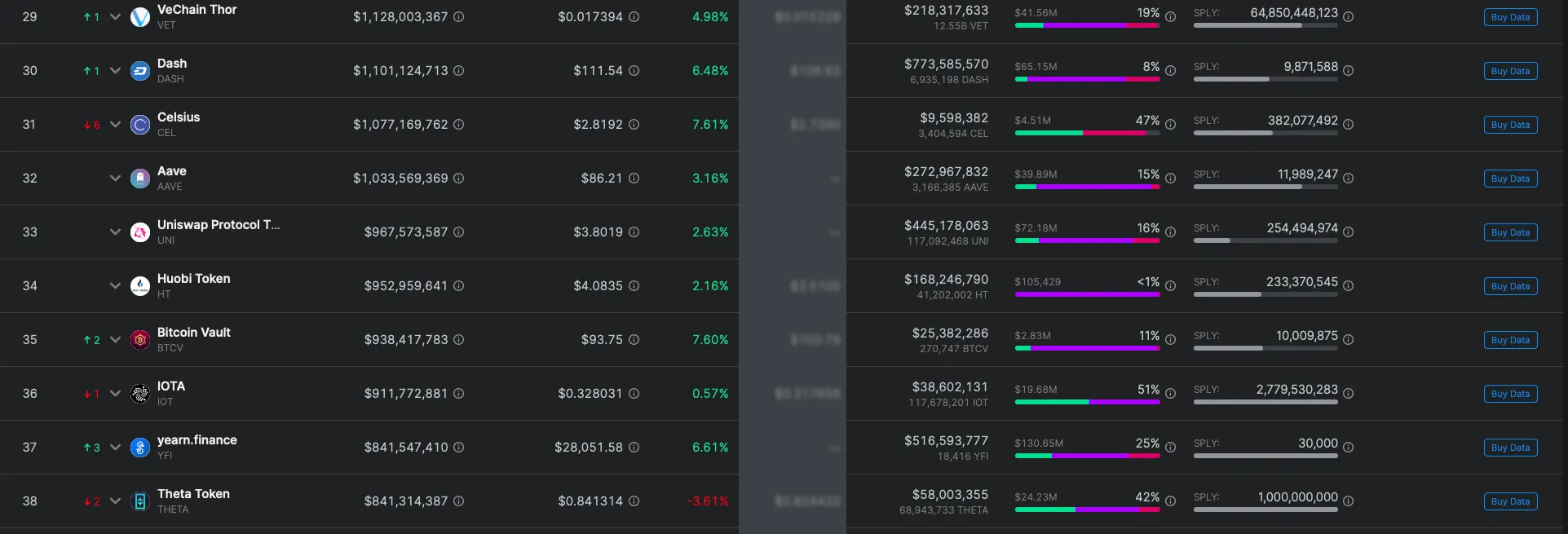

对于加密货币市场而言,这是一个丰收日。尽管比特币和整个市场昨日才飙升至平流层,但所有涨幅都得以维持。在撰写本文时,全球市值最大的加密货币均呈上涨趋势。事实上,根据数据提供商Nomics的数据,你必须一直向下滚动到排名第38位的Theta Token,才能找到在过去24小时内表现不佳的货币。 全球市值现在稳居6660亿美元,加密货币占黄金的百分比今年首次超过9%。

全球市值现在稳居6660亿美元,加密货币占黄金的百分比今年首次超过9%。

正如我们在过去几周反复报道的那样,此次繁荣是由美联储对美国经济的坚定支持(这导致美元走弱)以及机构投资者使用比特币作为对冲其他市场力量的工具共同推动的。但最近,一种新型投资者开始出现在加密货币领域:对冲基金鲨鱼。这是一种特别不寻常的交易者类型,他们带来了市场波动性增加的潜力,因为他们利用市场波动来增加利润,而这是以HODLer的利益为代价的。

大多数日内交易者都在用自己的钱押注能够预测比特币的价格,而对冲基金则不同。对冲基金经理是富人的资金管理者。要值得将你的钱交给对冲基金,你需要拥有100万美元的净资产(不包括你的房屋)并每年赚取大约30万美元——这个数字根据投资者的所在地而有所不同。

然后,对冲基金经理对他们选择投资的内容拥有自主权。也许最著名的例子是迈克尔·伯里,这位古怪的对冲基金经理在2015年的电影《大空头》中由克里斯蒂安·贝尔饰演。伯里完全控制着投资者的资金,并押注10亿美元在房地产市场崩溃上。在这个例子中他是对的,但他的投资者却大发雷霆,因为他们几乎没有权力阻止他。

如果伯里经营一家共同基金,他将受到美国证券交易委员会的监管,他的投资策略将受到限制,并且必须遵守报告他所做事情的规则和法规。相反,他可以自由地进行无限制的交易。而像伯里这样的人物正朝着比特币进发。

这些对冲基金经理与灰度比特币信托等事物不同。这家投资公司创建了一种数字货币投资产品,个人投资者可以在自己的经纪账户中买卖。它在SEC注册,并定期向委员会提交报告。纯粹的对冲基金不受此类监管程序的束缚。相反,它们被认为是一种高风险、高回报的投资工具,不适合胆小者。在2008年金融危机期间,对冲基金累计损失了4500亿美元,远远超过了市场崩溃期间的共同基金、个股和平衡投资组合。这就是为什么这对比特币来说是有趣或令人担忧的,取决于你问的是谁。

根据Glassnode的数据,比特币鲸鱼(那些持有至少1000枚比特币的人)购买比特币,持有它,等待它达到某个阈值,然后出售它。对冲基金经理往往在波动中茁壮成长。对冲基金交易者的典型工具箱包括多空股票(交易者在竞争资产上建立多头和空头头寸)、套利(交易者在一个市场购买资产并在另一个市场以更高的价格出售)、全球宏观(基于宏观经济趋势对价格进行大赌注)等等。

或许最引人注目的比特币对冲基金策略是定量分析或QA。根据普华永道和Elwood的五月报告,最常见的加密货币对冲基金策略是定量的,截至2019年,约占20亿美元行业的一半。实际上,摩根大通和野村控股认为,追逐势头的机器人是今年创纪录的比特币上涨的推动力。这些策略使用数学和统计建模来构建模型,以基于价格下一步走势做出假设。这是目前日内交易者用来理解比特币价格的最流行方法之一。在AAX期货交易所,你可以看到一系列展示这一点的图表制作工具。

定量分析师(通常被称为quants)喜欢比特币,因为价格几乎完全基于情绪。定量分析师相信,尤其是交易者的行为是可以建模的。例如,当股市暴跌时,投资者传统上会转向黄金等避风港,而这种贵金属的价格会上涨。这是定量分析师从中赚钱的人类行为模型。比特币也是如此。定量分析师喜欢鲸鱼,因为它们往往以类似的方式行事,他们可以建立模型从中获利。此外,对冲基金可以通过对冲来弥补损失。基本上,它的工作原理是对冲基金会尝试并计算资产在给定时间段内的波动幅度。

例如,Invictus Capital在建立比特币Alpha基金之前,研究了比特币的价格走势两年。利用这些数据,它可以创建故障保护措施,保护投资者免受激进的下跌波动,创建一个缓冲。缺点是,这些基金无法从极端的市场上涨中受益,因为缓冲在市场上涨和下跌时都存在。

这一切意味着,那些对风险有胃口的对冲基金可以通过提供更大的利润和对冲部分风险,吸引更多投资者进入加密水域。但高利润伴随着高风险。定量分析师经常使用高频交易(HFTs)来获取这些利润。但正如我们在2008年所看到的,HFTs可以将市场低迷变成市场崩溃,因为机器人开始相互模仿。这个警示故事由麻省理工学院金融学教授安德鲁·洛绘制。

市场崩溃后,他进行了市场模拟,以探索算法交易策略如何演变。他的发现令人震惊:这种市场的稳定性或不稳定性取决于策略是高度多样化还是危险地相似。本质上,太多公司遵循类似的实践可能会引发市场崩溃。

在2007年8月的第二周的两个戏剧性事件中,几家知名且成功的美国对冲基金在几小时内突然遭受了巨大损失,因为他们的定量机器人以与其他定量机器人类似的方式进行投资。当一家对冲基金遇到意外的追加保证金通知时,它抛售了其头寸以筹集现金。这导致资产贬值,降低了其他基金的净资产,因此它们也面临追加保证金通知,也不得不抛售相同的资产。结果是抛售和追加保证金通知的死亡螺旋。

虽然我们仍处于比特币对冲基金定量鲨鱼的早期阶段,但这可能是未来事情的一个迹象。