交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据

清算最大痛点

清算最大痛点

多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 新闻

新闻 文章

文章 大V快讯

大V快讯 财经日历

财经日历 专题

专题 ETF追踪

ETF追踪 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 索拉纳ETF

索拉纳ETF 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 合约计算器

合约计算器 期权分析

期权分析

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注

GENIUS法案将稳定币确立为合法支付轨道

根据最新行业报告,贝莱德投资研究所在其最新评论中指出,新颁布的《GENIUS法案》将稳定币定位为"金融未来",将其重塑为受监管的支付工具而非投机性投资。该机构表示,这项联邦新规为稳定币主流化应用提供了明确框架,并断言"稳定币将长期存在"。

2025年7月18日正式生效的《GENIUS法案》在法律层面将支付型稳定币重新归类为实用工具,而非商品或证券。根据该法案,发行方必须持有100%的美国国债、现金或短期回购协议作为储备,接受银行级审计,并遵守反洗钱规定。法案禁止对稳定币余额支付利息,凸显其交易媒介的本质属性。

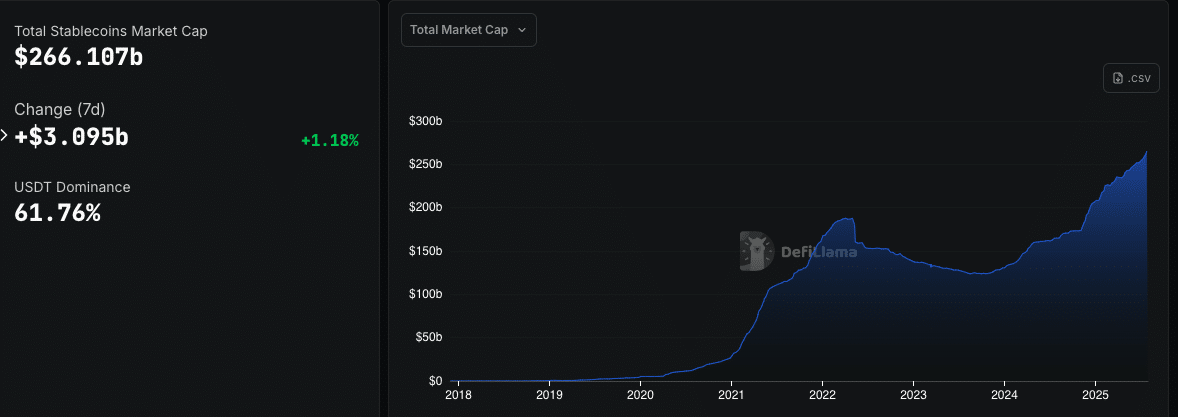

2500亿美元市场的制度基础

贝莱德报告显示,稳定币总市值已增长至2660亿美元,约占整个加密市场的7%。 该法案通过规范以Tether和Circle为首的主要发行商(这些机构持有超过1200亿美元的美国国债储备),在确保国债收益率稳定的前提下推动稳定币采纳。

该法案通过规范以Tether和Circle为首的主要发行商(这些机构持有超过1200亿美元的美国国债储备),在确保国债收益率稳定的前提下推动稳定币采纳。

储备稳定性要求旨在控制系统性风险,同时强化美元流动性基础设施。贝莱德认为,由于稳定币相关资本主要来自类似短期资产类别的转换,其对国债收益率影响有限。

全球竞争:美欧港的稳定币博弈

贝莱德将美国监管举措置于全球背景下分析,指出香港和欧洲正采取竞争性策略。欧洲的MiCA框架与香港的亲稳定币立场争夺制度优势,而美国则侧重消费者保护与银行监管。

不同司法管辖区的政策差异(如是否允许稳定币持有者获得利息)将决定美元稳定币能否成为跨境贸易融资的主导货币。根据毕马威和麦肯锡报告,《GENIUS法案》正引发数字金融革命,推动代币化货币市场基金、实时结算系统及碎片化抵押系统在稳定法律框架下的规模化发展。

混合货币体系的未来

学术研究预测未来私营稳定币将与法定货币共存。这种混合货币体系的兴起意味着程序化效率与流动性弹性的结合。正如贝莱德所言,稳定币可能成为现金之上的"可编程货币"层,实现实时跨境价值转移。

尽管前景乐观,分析师仍警告:禁止稳定币付息可能降低其在储蓄充裕经济体的采纳度;监管机构则担忧压力时期可能出现的脱钩风险、机构集中度问题及国债市场扰动。

结论

贝莱德基于最新研究将稳定币定位为金融未来——在《GENIUS法案》框架下,它们已从投机代币转变为法律认可的数字支付轨道。监管明晰化使稳定币处于支付、国库运营与跨境金融的交汇点。

尽管在付息机制、发行方集中度和市场稳定性等方面仍存挑战,美国已在数字货币领导权争夺中占据主动。

常见问题

稳定币在美国法律中是否被视为支付工具?

是的,《GENIUS法案》正式将合规稳定币归类为法定支付方式,而非证券或商品。

对稳定币发行方有哪些储备要求?

发行方必须持有1:1的现金、93天内到期的美国国债或回购协议作为抵押,并接受独立审计和反洗钱合规审查。

法案允许稳定币余额获得利息吗?

否,法案禁止稳定币持有产生利息,以防止其成为现金替代品。

当前稳定币市场规模如何?

稳定币约占加密市场总价值的7%,市值达2500亿美元。

美国在全球稳定币监管中的定位?

美国通过《GENIUS法案》建立监管框架,而欧洲和香港等地正探索数字欧元框架和更宽松的发行模式,竞争日趋激烈。

术语表

金融未来稳定币 - 贝莱德对作为支付基础设施的稳定币的称谓

GENIUS法案 - 美国2025年7月18日颁布的首个支付稳定币监管联邦法律

支付型稳定币 - 由法币支持并被批准作为支付结算工具的数字代币

储备抵押 - 发行方必须持有现金、93天内到期的美国国债或回购协议

脱钩风险 - 危机或赎回期间稳定币价值与法币锚定偏离的可能性