进入2025年,收益型稳定币逐渐成为不少投资者眼中的“新宠”,它们在区块链上承诺提供稳定回报,看起来就像是给你的数字资产开了一份“被动收入账号”。不过,和单纯把现金放银行不同,这类产品背后还有监管、税收和风险等一系列现实挑战。如果你想靠它们赚钱,就必须先弄清其中的门道。

关键要点

● 收益型稳定币包括国债支持型、DeFi 型和合成型。

● 美国和欧盟法律禁止发行人支付利息;获取利息通常受到限制。

● 收到返利和奖励时,需作为收入征税。

● 风险依然存在:监管、市场、合同和流动性。

对被动收入的追求始终驱使投资者投资股息股票、房地产或政府债券等资产。

2025 年,加密货币又添新星: 收益型稳定币 。这些数字代币的设计初衷不仅是为了保持其对美元的价值,还能在你的钱包里产生稳定的收入。

但在匆忙进入之前,重要的是要了解这些稳定币是什么、收益是如何产生的以及适用的法律和税收规则。让我们一步一步来分析一下。

什么是收益型稳定币?

传统稳定币,例如 Tether 的 USDT或 USDC

与美元挂钩,但持有者无需支付任何费用。收益型稳定币则有所不同:它们会自动将基础资产或策略的收益转嫁给代币持有者 。

目前主要有三种模型:

● 代币化国债和货币市场基金: 这些稳定币由短期美国国债或银行存款等安全资产支持。这些资产的收益会返还给代币持有者,通常是通过增加代币余额或调整其价值来实现的。简而言之,你可以将它们视为传统现金等价基金的区块链包装版本。

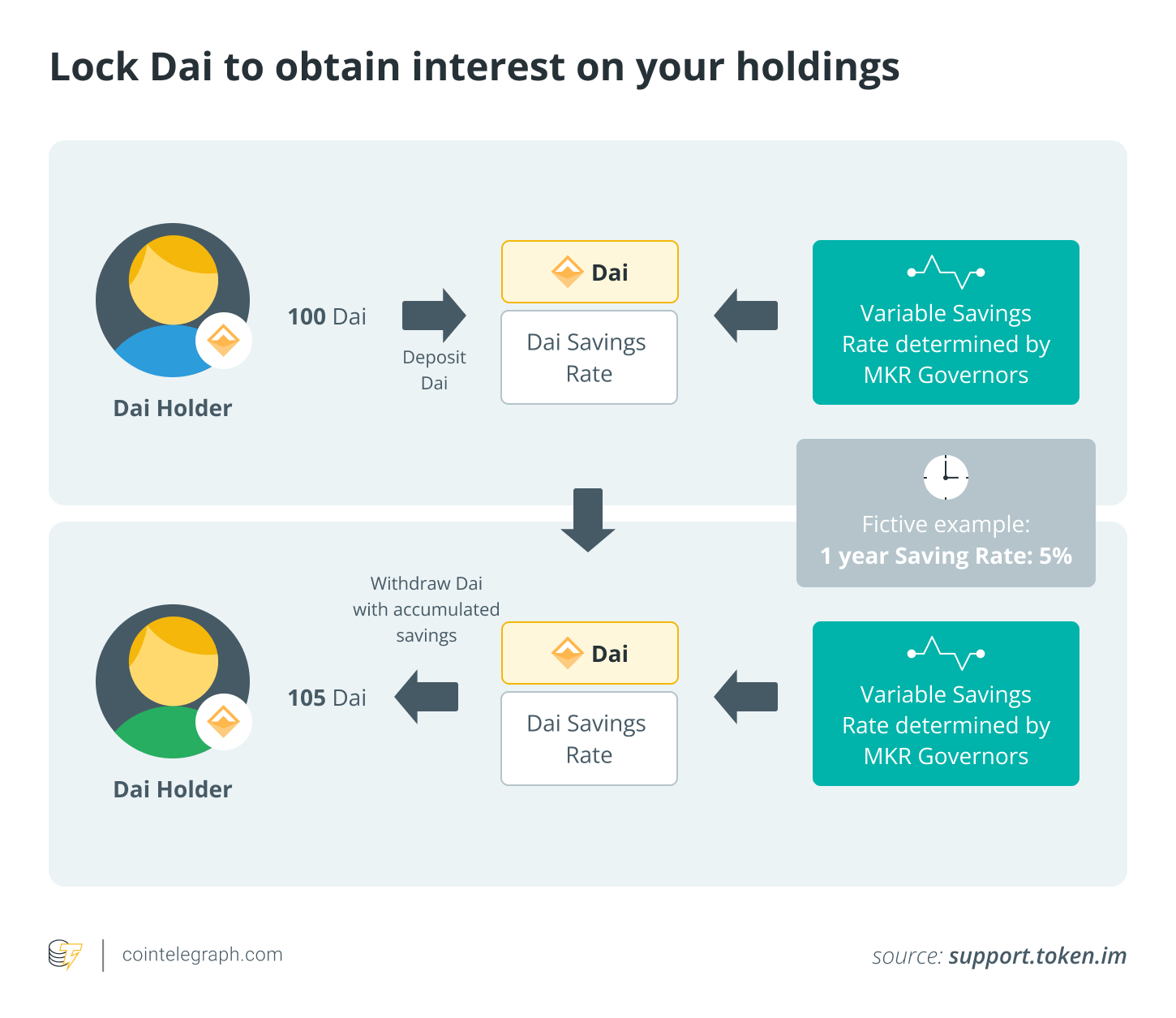

● 去中心化金融 (DeFi) 储蓄包装器: 像 Sky(以前称为 MakerDAO)这样的协议允许用户锁定稳定币,例如 Dai,并纳入 “储蓄率”模块 。当被包装成 sDAI 等代币时,您的余额会随着时间的推移按照协议治理设定的速率增长。

● 合成收益模型: 一些创新型稳定币,例如那些基于衍生品策略的稳定币,会从加密货币市场的融资利率或质押奖励中获得收益。回报率可能更高,但也会根据市场情况波动。

您可以通过收益稳定币赚取被动收入吗?

简而言之,答案是肯定的,不过具体细节可能因产品而异。以下是典型的流程:

1、选择你的稳定币类型

• 如果您想要较低的风险和传统的支持,请考虑代币化的国库支持硬币或货币市场基金代币 。

• 如果您能够承受 DeFi 风险,请考虑 sDAI 或类似的储蓄包装。

• 为了获得更高的潜在收益(波动性更高),像 sUSDe 这样的合成稳定币可能适合。

2、购买或铸造稳定币

大多数代币可以在中心化交易所(需要了解您的客户 (KYC)) 获取,也可以直接通过协议网站获取。

然而,一些发行机构会根据地域限制访问。例如,许多美国散户由于证券法的原因无法购买代币化国库币(因为它们被视为证券,仅限于合格或离岸投资者购买)。

此外, 稳定币的铸造通常受到限制。铸造稳定币需要将美元存入发行机构,发行机构会铸造新的稳定币。但这种选择并非对所有人都开放;许多发行机构将铸造限制在银行、支付公司或合格投资者的范围内。

例如,Circle(USDC 发行方)仅允许获得批准的机构合作伙伴直接铸造 USDC。散户无法向 Circle 发送美元,他们必须购买已经流通的 USDC。

3、持有或抵押你的钱包

购买后,只需将这些稳定币放在钱包中即可获得收益。有些稳定币使用 rebase(余额每日增加),而有些则使用包装代币,其价值会随着时间推移而增长。

4、在 DeFi 中使用以获得额外收益

除了固有收益外,一些持有者还会将这些代币用于借贷协议 、流动性池或结构化金库,以产生额外的收入来源。这增加了复杂性和风险,因此请谨慎操作。

5、追踪并记录你的收入

尽管代币会自动增值,但大多数国家的税收规定会将这些增值部分在记入账户时视为应税收入。请准确记录您获得的收益时间和金额。

你知道吗? 一些收益型稳定币通过代币升值而非额外代币来分配收益,这意味着你的余额保持不变,但随着时间的推移,每个代币都可以兑换成更多基础资产。这种细微的差别可能会影响某些司法管辖区的税收计算方式。

收益稳定币的例子

并非所有看似能产生收益的稳定币产品都真的如此。有些是真正的稳定币,有些是合成美元,还有些是代币化证券。让我们来了解一下它们的区别:

真正的收益稳定币

这些货币与美元挂钩,由储备支持,旨在带来收益。

● USDY (Ondo Finance): 这是一种由短期国债和银行存款支持的代币化票据,仅对已通过完整 KYC 和反洗钱 (AML) 审查的非美国用户开放。美国境内或向美国境内转账均受到限制。USDY 类似于一种反映美国国债收益率的调整工具 。

● sDAI (Sky): sDAI 是对存入 Dai 储蓄利率的 DAI 的包装。您的余额将以 Maker 治理决定的浮动利率增长。它已广泛集成到 DeFi 中,但依赖于智能合约和协议决策,而非受保存款。

合成稳定币

它们模仿稳定币,但使用衍生品或其他机制而不是直接储备。

● sUSDe (Ethena): 一种由多头现货加密货币和空头永续合约组成的“合成美元”。sUSDe 持有者可通过资金费率和质押奖励获得收益。收益可能迅速压缩,且风险包括市场波动和交易所敞口。

代币化现金等价物

这些不是稳定币,但在 DeFi 中经常用作“链上现金”。

● 代币化货币市场基金(例如贝莱德的 BUIDL): 严格来说,它并非稳定币,而是货币市场基金的代币化份额 。它们每月以新代币的形式支付股息。这类基金仅限合格投资者和机构投资者使用,因此在 DeFi 协议中颇受欢迎,但散户通常难以触及。

你应该知道的2025年稳定币规则手册

现在,监管已成为决定您是否可以持有某些有收益的稳定币的关键。

● 美国(GENIUS 法案)

• 2025 年, 美国通过了第一部联邦稳定币法《GENIUS 法案 》。其中一项关键条款是禁止支付型稳定币的发行人直接向持有人支付利息或收益。

• 这意味着像 USDC 或 PayPal USD 这样的代币PYUSD不能仅仅因为你持有它们而奖励你。

• 目标是阻止稳定币与银行竞争或成为未注册的证券。

• 因此,美国散户投资者无法合法地从主流稳定币中获得被动收益。任何有收益的稳定币通常都被构建为证券,并仅限于合格投资者或向非美国用户提供离岸发行。

● 欧盟(MiCA)

根据加密资产市场(MiCA)框架 ,电子货币代币(EMT)的发行者也被禁止支付利息。欧盟严格将稳定币视为数字支付工具,而非储蓄工具。

● 英国(现行规则)

英国正在完善其稳定币制度,重点关注发行和托管。虽然尚未明确禁止,但其政策方向与美国和欧盟一致:稳定币应服务于支付,而非收益。

明确的信息是:务必检查您所在地区是否允许合法购买和持有收益稳定币。

收益型稳定币的税收考虑

税收待遇与选择正确的硬币同样重要。

1、在美国,质押式奖励(包括 rebase)在收到时均按普通收入征税,无论是否出售。如果您之后以不同的价值处置这些代币,则需要缴纳资本利得税。此外,2025 年还引入了新的申报规则 ,强制要求加密货币交易所出具 1099-DA 表格 ,纳税人必须追踪每个钱包的成本基础,这使得准确的记录保存比以往任何时候都更加重要。

2、在欧盟和全球范围内,新的报告规则(DAC8、CARF)意味着加密平台将从 2026 年起自动向税务机关报告您的交易。

3、在英国,HMRC 指南将许多 DeFi 回报归类为收入,代币的处置也需缴纳资本利得税。

如果你正在考虑稳定币的收益,需要注意的风险

虽然收益型稳定币听起来很有吸引力,但它们并非没有风险:

● 监管风险: 法律可能快速变化,导致访问渠道被切断或产品逐渐淘汰。

● 市场风险: 对于合成模型,收益率取决于波动的加密市场,并且可能在一夜之间消失。

● 操作风险: 智能合约 、托管安排和治理决策都可能影响您的持有量。

● 流动性风险: 一些稳定币限制某些投资者的赎回或实施锁定。

因此,虽然追求稳定币的收益可能带来回报,但这与将现金存入银行账户截然不同。无论是国债支持、DeFi 原生还是合成资产,每种模式都有其自身的利弊。

最明智的做法是谨慎调整仓位, 在发行人和策略之间实现多元化 ,并始终关注监管和赎回情况。最好的做法是将稳定币的收益视为一种投资产品,而不是无风险储蓄。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注