过去一个月,稳定币市场像被按下了“连续警报键”,从xUSD、USDX、deUSD相继脱锚,到Euler、Stream、Compound、Aave等主流协议出现坏账连锁反应,整个链上金融体系都在经历一场前所未有的系统级压力测试。风暴之下,一个被反复忽视的事实再次被摆到台前:稳定币从不“天然稳定”,它们只是在不同机制和市场情绪中维持着一层脆弱的平衡。这轮脱锚潮既暴露了各类算法、超额抵押与收益驱动模型的隐性风险,也为Web3与TradFi在“稳定性”逻辑上的差异敲响了更响亮的警钟。接下来,我们将从多维视角深入解析这次动荡背后的关键信号。

一、稳定币失守:不断成长,不断风险暴露

作为加密世界寻觅的「圣杯」之一,稳定币一直是加密市场最具想象空间的赛道。

尤其是在2020年的DeFi Summer后,由于DeFi原生场景的激增,提供了大量真实需求(抵押、策略、借贷、收益池),使稳定币成为链上资产负债表扩张的关键基础设施,机制也愈加多样化,从最初的超额抵押类(DAI),到楼起楼塌的算法稳定币(UST),再到如今越来越偏向复杂结构化金融产品的Delta中性机制(USDe、XUSD)等等。

而经历了多年来的膨胀,CoinGecko数据显示,截至11月14日,全网稳定币流通量已超过3000亿美元,其中USDT以1839亿美元位列第一,USDC以757亿美元排名第二,两者体量总和接近2600亿美元,依然占据绝对优势。

来源:CoinGecko

实事求是地说,像稳定币目前超3000亿美元的市值,结合其仍在高速增长的步伐,背后庞大的抵押物需求、对传统金融和支付体系的冲击,无疑已经绕不开监管的必然审视,尤其是随着稳定币逐步渗透至全球支付、DeFi、避险储值等多个场景,其实它早已不再是一个统一叙事能定义的概念:

它可以是跨境转账的主力工具,也可以是链上收益的核心组件,更可以是提供收益的链上理财工具,或者DeFi协议中的抵押资产。

在更宏观的视角里,它甚至开始承担「数字存款」和「链上结算单位」的角色,这意味着它的使用场景因人而异、因需而生,且每一种机制都在去中心化、资金利用效率、信用背书之间寻找艰难平衡,而不同稳定币的风险形态也随之天差地别。

换言之,「稳定币」实质上已经成为链上的系统性金融中介,一旦失守,波及面会远比想象更广,这是过去一个月里xUSD、USDX、deUSD等事件之所以触发广泛关注的原因。

在这样的大背景下,理解稳定币机制、风险来源、监管视角,已不只是单纯的行业事件,而成为所有相关者都应推动的公共议题。

二、从算稳到Delta中性,去中心化稳定币迷思

可以说,基于目前的实际情况,USDT/USDC等中心化稳定币尚在监管视野投射范围内,而各类「机制创新」的去中心化稳定币的发展,其发展速度和复杂性,实际上已经远远超出了当前监管框架的有效覆盖范围。

譬如近期脱锚的稳定币案例,多数集中在合成抵押和Delta中性等高度金融结构化的设计上,毕竟这类产品在追求资本效率和创新收益的同时,也承担了更具弹性的非线性风险。

其实谈及创新型去中心化稳定币脱锚及其可能带来的次生灾害风险,Terra/UST无疑是个绕不开的话题,而如果说年化20%的UST曾是Web3世界最危险的高收益陷阱,那么这一波事件的主角,则是更复杂的「类结构化稳定币」。

其中最具代表性的,就是xUSD与USDX。它们所采用的核心机制往往是「Delta中性策略+流动性池+衍生品对冲」的组合,乍一听,这更像是一种理智、专业、金融工程感极强的机制。

但现实是无论算法稳、合成稳还是Delta中性稳,其核心风险都指向同一件事,即复杂机制会掩盖真实风险,当然客观讲,USDe的前半截稳定币生成/稳定机制,和Terra的玩法差异明显不同,并不属于梯云纵的玩法,相反由于是在收割所有在牛市做多头并为此支付资金费用的交易者,所以高收益率是有支撑的,这也是它和Terra最大的不同。

值得注意的其实反倒是Ethena的后半截,也即一旦在遭遇脱锚考验时,反倒是真的可能走上和LUNA/USDe类似的负螺旋自杀路径,产生挤兑与加速崩盘的可能——资金费率持续开始处于负值并持续拉大,市场开始出现Fud讨论,USDe收益率骤降+脱锚贴水,进而市值暴跌(用户赎回):

譬如从100亿美元跌到50亿美元这种幅度,那Ethena就必须平仓空头头寸并赎回抵押物(例如ETH或BTC),如果赎回过程中出现任何问题(极端行情下流动性问题导致的磨损、市场大幅波动等),USDe的锚定也会进一步受到影响。

来源:CoinMarketCap

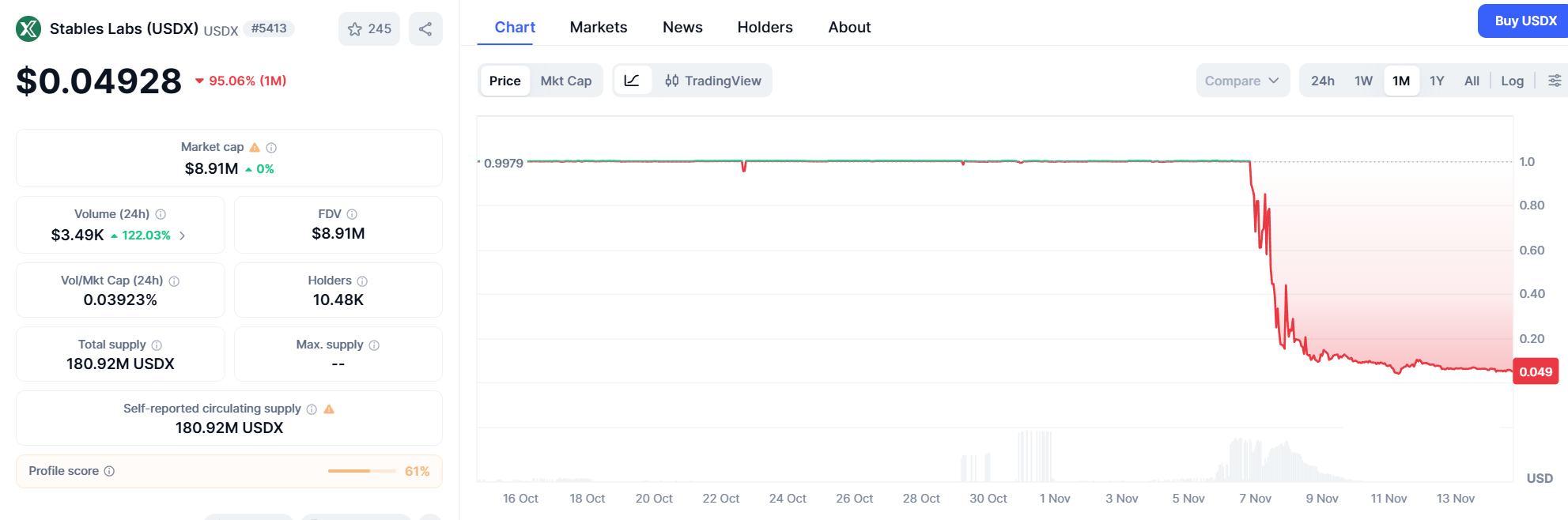

这恰恰是近期USDX风险事件暴露出来的核心因素之一,虽然10·11事件本身是CEX问题,链上价格并未直接受影响,但若USDX这类Delta中性稳定币的仓位基本都在大型CEX上,就可能受到间接影响:

● 底层资产损失传导:如果CEX侧的底层资产因任何原因(包括报价问题、安全事件或清算系统故障)导致损失,理论上会影响稳定币发行方用于对冲的空头头寸价值或抵押物清算能力;

● 清算链条:这也会导致发行方在赎回稳定币时,依赖CEX的清算环节出现卡顿或磨损,最终使稳定币在链上发生脱锚;

客观而言,无论是USDe,还是USDX,这种以「Delta中性」机制为核心的所谓稳定币产品,本质上其实更偏向于一种结构性金融产品,它们需要更细致的监管框架与透明披露要求,也需要承担更具弹性的风险准备金。

说白了,无论底层机制再怎么变换,关于透明度披露、底层资产支撑、托管机制等基础性要求,所有的稳定币都应该站在同一起跑线上,不能因为所谓的「机制创新」而成为逃避监管和风险披露的借口。

三、稳定币进化背后的审慎思考

把视角拉回宏观,稳定币赛道其实一直是一块利润丰厚的超级大蛋糕,其盈利模式和潜在体量对传统金融(TradFi)构成了直接挑战,这也是监管必然介入的核心动因:

根据Tether发布的2025年Q2鉴证报告,Tether美国国债总持仓超1270亿美元(较一季度增约80亿美元),二季度净利润总计约49亿美元,今年上半年的净利润总额更是达到57亿美元。

要知道Tether只有大约100名员工,其利润率与运营效率之高令人咋舌,相比加密交易平台和Web2传统金融巨头,几乎低了至少一个数量级!

这种不受约束的金融权力和超级垄断利润,必然会引发监管层对系统性风险传导和金融主权的深度警惕,而且在普通用户层面,稳定币也正在成为虹吸传统金融用户增量的大众财富管理工具:

相信不管你熟不熟悉Web3,最近大概率都刷到过类似宣传,诸如「USDC提供12%年化活期收益」,这并非噱头,虽然只是Circle贴息的短期活动,但也映射出链上的赚钱逻辑正渗透进更广泛的理财场景。

客观来讲,这是一个正在成形的「Web2&Web3」趋势,然而用户体验的极大简化,绝不意味着风险的极大降低。

相反,当普通用户以银行APP的体验界面,购买到缺乏《存款保险条例》保护、底层机制复杂、且可能随时面临清算磨损的DeFi结构化产品时,风险的错位就达到了顶点。

太阳底下没有新鲜事。

无论是LUNA/UST、USDe还是xUSD、USDX,稳定币的发展早已从「技术创新」走向「金融结构性挑战」,它们在追求效率和去中心化的过程中,不断暴露其机制的脆弱性。

本质上,稳定币并非天然安全,而是由其机制、抵押物、透明度与治理共同决定。

xUSD与USDX的脱锚事件只是最新的提醒,在巨大的利润诱惑和复杂的机制掩盖下,用户需要时刻保持警惕:任何承诺「高收益、零风险」的数字金融工具,都值得我们以最审慎、最怀疑的态度去审视其底层结构和风险边界。

只有当创新能够与负责任的透明度、以及日益收紧的全球监管框架相融合时,稳定币才可能真正获得可持续的未来。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注