加密版“牌照大战”正在东南亚上演。Tiger Research 最新报告指出,越南政府正推动建立全新的加密货币交易所许可框架,申请门槛高达 3.8 亿美元最低资本。这一举措迅速吸引了全球巨头 Binance、Bybit 以及本地金融机构的关注,各方正为有限的合规名额展开激烈角逐。随着越南在东南亚逐渐成为加密创新与监管试验的前沿阵地,这场竞争不仅关乎市场准入,更可能决定谁能率先掌握新兴市场的“通行证”。

● 越南的新框架设定了极高的进入门槛,只有大型银行、证券公司或拥有强大合作伙伴的全球交易所才有资格获得许可。

● 七家本地公司已经做好了准备,但大多数都缺乏足够的资本和机构深度来获得资格。

● Binance 和 Bybit 已经与政府高层领导人会面,这表明外国公司将与少数国内持牌公司一起获得一席之地。

1、越南市场转变:监管趋严

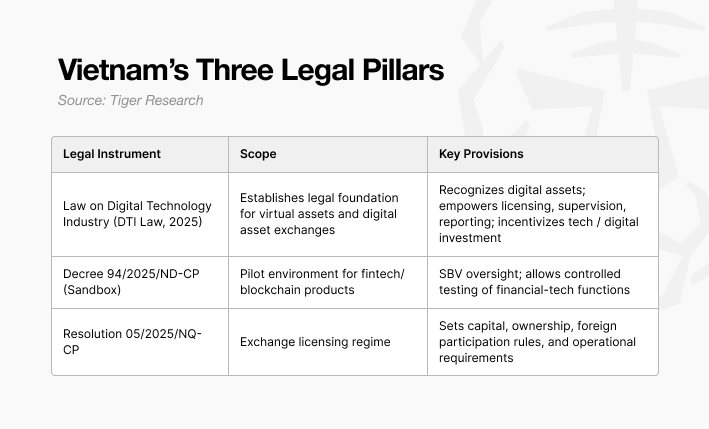

2025 年,越南的数字资产市场进入了决定性的转型期。经过多年的监管模糊之后,政府推出了一个由三部分组成的框架,将该国从宽松的“灰色地带”转变为受监管、可征税的制度。

第一个支柱是 《数字技术产业法 》(DTI 法),该法于 2025 年 6 月由国民议会通过,计划于 2026 年 1 月 1 日全面生效。数字资产首次在法律中得到明确承认,并与证券和法定工具区分开来。DTI 法为税收、反洗钱要求和监管权力提供了法定基础,这些将在实施法令中予以明确。

第二项进展是《 沙盒法令》 (第 94/2025/NĐ-CP 号),该法令将于 2025 年 7 月 1 日起生效。该沙盒由越南国家银行 (SBV) 管理,旨在建立一个受控机制,用于测试银行和金融领域的创新。尽管沙盒的适用范围比加密货币领域更广泛,但预计将通过反洗钱 (AML)、了解你的客户 (KYC) 和结算要求与交易所许可进行交叉。

第三项也是最紧迫的政策举措是政府于 2025 年 9 月 9 日发布的第 05/2025/NQ-CP 号决议 ,该决议启动了一项为期五年的虚拟资产发行和交易试点计划。该试点是越南首个允许交易所合法运营的实用框架。至关重要的是,该决议规定,在试点阶段,只有越南企业才能获得运营商许可。因此,外国交易所只能通过合资企业或提供技术、合规系统和流动性来参与。

综上所述,这些措施表明越南政府有意在严格监管下逐步将数字资产活动重新引入国内。政策方向倾向于国内管控、与金融行动特别工作组 (FATF) 标准接轨,并与越南发展岘港等区域金融中心的宏伟目标相契合。

从制度角度来看,关键在于越南不再是一个不受监管的市场,这是一个积极的进步。然而,高额的牌照审批门槛和对外资参与的限制表明,越南的开放程度有限。未来12到18个月将决定越南能否成为一个结构性有吸引力的市场,还是仍只是一个临时的政策试验品。

2、监管运营许可门槛高

2025 年 9 月 9 日颁布的第 05/2025/NQ-CP 号决议,对越南加密货币发行和交易五年试点项目中的服务提供商设定了严格的准入条件。只有越南企业才有资格申请运营商许可证,并根据《企业法》进行注册。

持牌实体的注册资本必须至少为10万亿越南盾(约合3.8亿美元),且全部以越南盾缴付。其中至少65%的资本必须来自机构股东,且其中35%以上的资本必须由至少两家机构出资,这些机构必须来自以下类别:商业银行、证券公司、基金管理公司、保险公司或科技企业。机构股东还必须证明在申请前连续两年盈利,且两年的财务报表均经审计并获得无保留意见。

外资持股比例不得超过注册资本的 49%,以确保持牌运营商始终处于国内控制之下。此外,持牌服务提供商必须满足严格的人力资本和基础设施要求,包括至少两年金融行业经验的首席执行官、至少五年相关 IT 经验的首席技术官,以及至少十名持有网络安全认证的员工和另外十名持有证券从业人员执照的员工。技术系统必须达到信息安全四级标准,这是国内金融服务的最高标准。

许可框架表明政府有意扩大受监管的加密货币市场,但即使对于成熟的金融机构来说,其要求也十分苛刻。对于交易所而言,门槛已经很高;如果扩展到钱包服务、GameFi 项目或中型交易所,大多数加密货币原生公司将无法获得资格。

KyberSwap 限制越南用户访问。来源:KyberSwap

值得注意的是,KyberSwap 和 Coin98 等越南本土项目已暂停国内运营。实际上,可能会出现一种混合模式:银行、证券公司、保险公司和大型科技公司将构成获得许可的核心,而 Web3 项目则主要作为技术和服务提供商参与其中。这种动态将市场控制权转移到受监管机构,将初创企业和加密货币原生公司推到许可范围之外。

该框架还将活动限制在资产支持代币发行和现货交易,结算货币仅限于越南盾。使用加密货币作为支付方式仍然被禁止,衍生品和保证金交易也被排除在外。与美国、新加坡和香港等先行者相比,越南的监管制度仅允许较为狭窄的业务范围。

3、市场参与者(本地 vs. 全球)

3.1、当地参与者

为应对越南新版牌照框架,一些越南公司已经成立了名为“数字资产交易所”的公司。这些实体代表着该制度生效后最有可能争夺官方批准的国内竞争者。然而,它们目前的资本水平和股东结构仍远未达到第05/2025号决议中规定的严格要求。

对于机构投资者来说,有三点值得关注。首先,资本缺口至关重要。目前所有进入越南市场的机构资本总额都在20亿越南盾至1.47万亿越南盾之间,远低于10万亿越南盾的法定最低资本要求。如果没有银行、证券公司或保险公司的大规模注资,这些机构中的大多数将无法获得牌照。

其次,机构锚定将决定谁能生存。该决议要求机构持股比例至少为 65%,其中至少 35%来自至少两家银行、证券公司、保险公司或科技企业。这项规定显然有利于已经与 SSI、VIX、Techcom、HD 和 MB 等主要金融机构挂钩的参与者,而像 DNEX 或 CAEX 这样由金融科技主导的机构则处于不利地位,除非它们能够吸引到更强大的合作伙伴。

最后,市场预期表明牌照数量有限。有传言称,初始阶段获批的运营商不会超过五家。鉴于至少有七家竞争者已经做好准备,一些运营商将不可避免地被排除在外。对于评估越南市场的全球交易所而言,这凸显了尽早与最可靠的国内合作伙伴达成一致的重要性。

3.2、全球参与者和政府参与

Bybit 首席执行官周本会见越南副总理阮和平。来源:Bybit

全球交易所正积极与越南当局建立关系。2025 年 9 月 24 日,越南常务副总理阮和平在对阿联酋进行正式访问期间会见了币安首席执行官 Richard Teng。副总理邀请币安在岘港设立总部,并与越南规划中的国际金融中心合作,部署一家获得许可的数字资产交易所。他还邀请曾领导阿布扎比全球市场的 Teng 担任越南金融中心计划的高级顾问。该邀请已在政府的沟通渠道上正式发布,彰显了明确的政策意图。

币安首席执行官理查德·腾 (Richard Teng) 在岘港与越南领导层会面。来源:币安

与此同时,岘港市人民委员会与币安签署了一份谅解备忘录,确立了双方在区块链和数字资产开发领域的合作。因此,币安的参与既获得了政治支持,也体现了地方政府的合作框架。

Bybit 也已做好了强有力的定位。2025 年 9 月 17 日,它与岘港市人民委员会、阿布扎比区块链中心 (ADBC) 和 Verichains 签署了一份谅解备忘录。该合作涵盖流动性供应、基础设施安全和生态系统连接,与越南的治理目标紧密契合。Bybit 的协议虽然不如币安与副总理的会晤那么高级别,但却为其在国际金融公司 (IFC) 的叙事中奠定了坚实的基础。

这些举措使币安和 Bybit 在全球参与者中名列前茅。如上所述,据推测,该制度下仅授予五张牌照。如果其中两张实际上只为全球交易所保留,那么留给本地公司的就只有三个,尽管至少有七家公司已经在争夺牌照。这种动态加剧了越南国内的竞争,因为国内实体将被迫展示机构锚定能力和规模,才能确保获得剩余的席位之一。

币安和 Bybit 的定位也引发了另一个问题:其他已经主导越南零售市场的全球交易所,例如 BingX 和 MEXC,将会面临怎样的命运?这些公司通过离岸平台在越南拥有庞大的用户群,但如果没有政府的早期参与,它们就有可能在持牌市场中被边缘化。除非它们与获得批准的本地实体建立合作伙伴关系,或获得类似币安和 Bybit 的邀请,否则它们的运营将仍然处于监管范围之外,一旦监管机制开始吸收市场规模,它们未来可能会面临执法风险。

4、战略场景:“CEX 老虎”的 GTM 策略

在新政策下,寻求进入越南的项目有哪些选择?假设一家全球交易所“CEX Tiger”计划进军越南市场,那么哪些策略最可行?

首要且最重要的决定是选择合作伙伴。外国交易所无法直接获得牌照,必须与实力雄厚的国内机构合作。确定哪些越南银行、证券公司或保险公司最有可能获得有限的牌照至关重要。合作伙伴的选择将决定市场准入、合规状况和长期可扩展性。

一旦确定合作伙伴,下一步就是确定运营模式。需要采用混合架构:越南合作伙伴持有牌照并承担监管责任,CEX Tiger 则提供技术、流动性和运营专业知识。合资公司将成为正式实体,其中越南国内机构作为法律和监管部门,外汇交易所则负责运营底层服务。

商业预期也必须调整。该框架将活动限制在现货交易、越南盾结算以及有限的投资者参与度。这并非一个以即时交易量或衍生品驱动收入为目标的市场。相反,其战略目标应该是确保早期参与,树立监管良好意愿,并在未来可能实现自由化之前建立合法性。

然而,竞争将会非常激烈。如果币安和 Bybit 获得两张牌照,那么留给国内机构的牌照将只剩下三张。对于后来者来说,真正的问题并非越南是否具有吸引力——市场的增长和用户群已经充分说明了这一点——而是能否找到可靠的国内合作伙伴,以及该合作伙伴是否愿意合作。错过第一轮牌照发放可能会推迟进入,直到框架进一步扩展。

对于像 CEX Tiger 这样的交易所来说,其策略应该是将越南视为一个长期布局的平台,而非短期盈利引擎。成功的关键在于找到合适的国内合作伙伴,承担少数股权,并尽早融入亚洲增长最快的加密货币市场之一。

从零售角度来看,挑战更为复杂。越南用户已经习惯了全球平台。即使获得牌照,新进入者仍将面临安全标准、可交易资产范围以及整体可靠性方面的严格审查。牌照虽然能带来合法性,但并不一定能转化为用户信任或市场份额。

最终,CEX Tiger 等交易所面临着一个战略选择:与国内合作伙伴一起参与竞争激烈的牌照竞赛,或者继续处于监管范围之外,维护现有用户群,同时关注监管发展。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注