AKT

AKT BTC

BTC ETH

ETH SSV

SSV STX

STX即使在动荡的市场中,真正的价值增长往往潜藏在那些当热潮回归时人人都会使用的基础设施里。在市场冷遇期布局优质基础设施项目,是乘上下一次风险偏好浪潮时放大收益的经典策略。

本轮周期的焦点正向能解锁新活动的底层项目转移:

以比特币结算的DeFi、廉价GPU算力、以及抗攻击的验证者网络。这些领域的实际使用量正在激增,而其原生代币却仍处于深度折扣区间。

Stacks (STX)、Akash Network (AKT) 和 ssv.network (SSV) 正脱颖而出:

一个为比特币原生智能合约提供支持,一个以云服务半价出租稀缺的H100 GPU,另一个则守护着整个以太坊再质押生态。三者都将在七月迎来重大升级或资助计划,为新增TVL、手续费销毁和媒体曝光奠定基础。

为何这些代币值得关注?

Stacks:仍可低价买入的比特币DeFi收费站

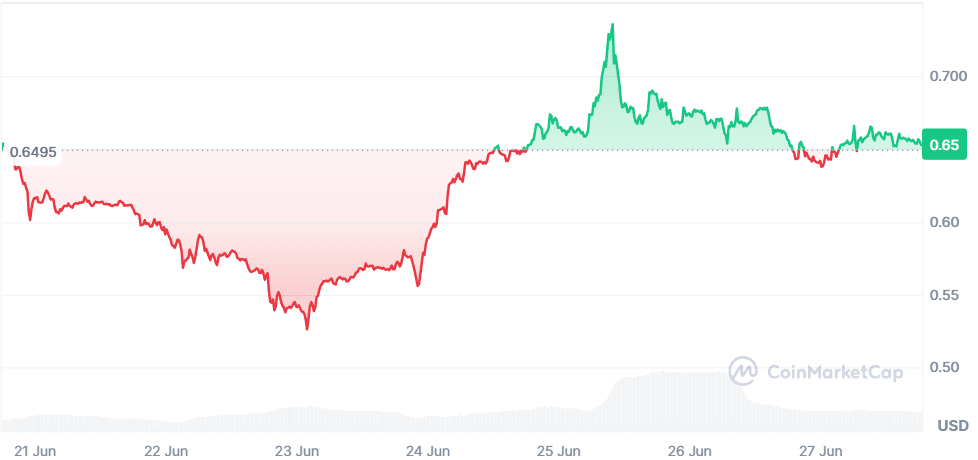

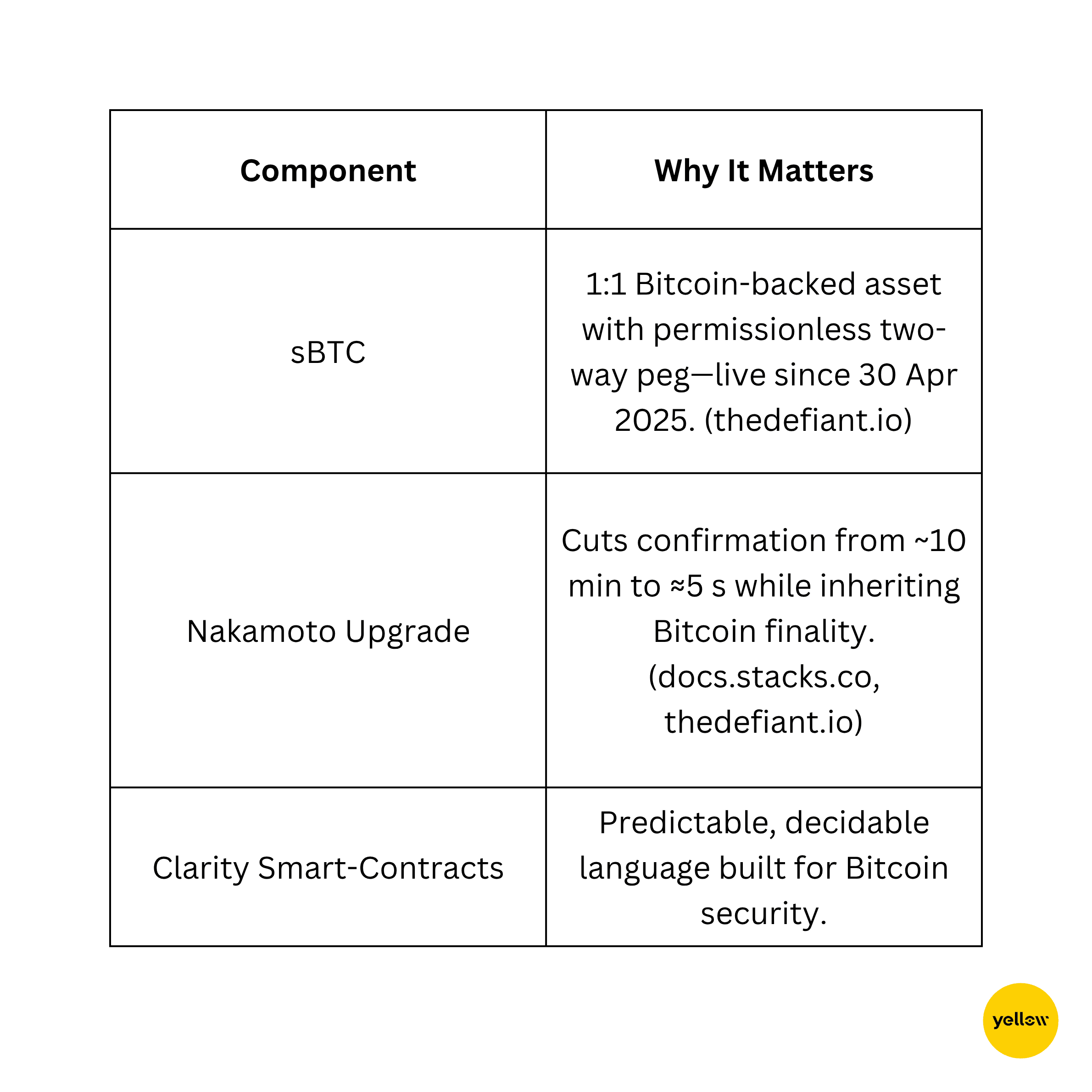

在"比特币L2"成为加密社区热门话题的周期里,Stacks(STX)已悄然成为最可能承接资金流的基础设施。其网络已实现比特币结算,新推出的sBTC桥最终允许用户提取原生BTC,中本聪升级将出块时间缩短至个位数秒——这一切都发生在真实流动性涌入之前。而STX当前0.65美元的价格较2024年峰值相去甚远,为错过首波行情者提供了教科书般的抄底机会。

爆发式增长(与回调)

2024年1月从1.06美元起步,STX乘着比特币Layer2叙事在同年12月创下3.84美元历史高点。随着比特币降温与宏观担忧冲击替代链,STX回调83%至2025年3月0.50美元低点,现缓慢回升至0.65美元区间。

Stacks的独特优势

行业巨头背书

Stacks基金会主导核心开发资助,其签名人委托计划已吸引Figment、Blockdaemon和Copper等机构加入运营。BitGo与Fireblocks在4月30日sBTC提现功能上线前新增机构托管服务,为大资金扫清最后障碍。

创新产品矩阵

强势代币经济

转移证明(PoX):STX质押者每2100个比特币区块可获得原生BTC收益,这在L2中独一无二。总量硬顶18.18亿枚,流通量约15.3亿。

战略合作

Axelar Mobius Stack:Stacks将首批接入跨链桥,三季度解锁无缝ERC-20和稳定币流动性。7月"中本聪升级"黑客马拉松将孵化新的金库、借贷和现实世界资产应用,配有专属TVL激励。

增长机遇

比特币市值现已达以太坊两倍,但其链上TVL几乎可以忽略不计。Stacks定位为所有兑换、稳定币和借贷市场必须通过的收费站——这正是上个周期将以太坊L2 gas代币推向百亿市值的关键动力。随着sBTC提现功能上线和跨链插件推出,其目标市场将从业余DeFi玩家扩展到追逐比特币原生收益的机构策略。

为何现在布局?

✅估值重置:尽管路线图里程碑全部达成,STX仍低于历史高点80%

✅近期催化剂:Axelar桥投票、七月黑客马拉松流动性挖矿、sBTC集成都将在未来90天内落地

✅叙事顺风:比特币ETF持续吸引主流关注,Stacks是最直接的"铲子"投资标的

如果比特币DeFi是2025年的主题交易,Stacks就是铲子供应商,而它正在打折促销。请合理配置头寸,严格控制风险,记住:本文仅为信息分享,非财务建议。

Akash Network:仍在清仓价的去中心化GPU超级云

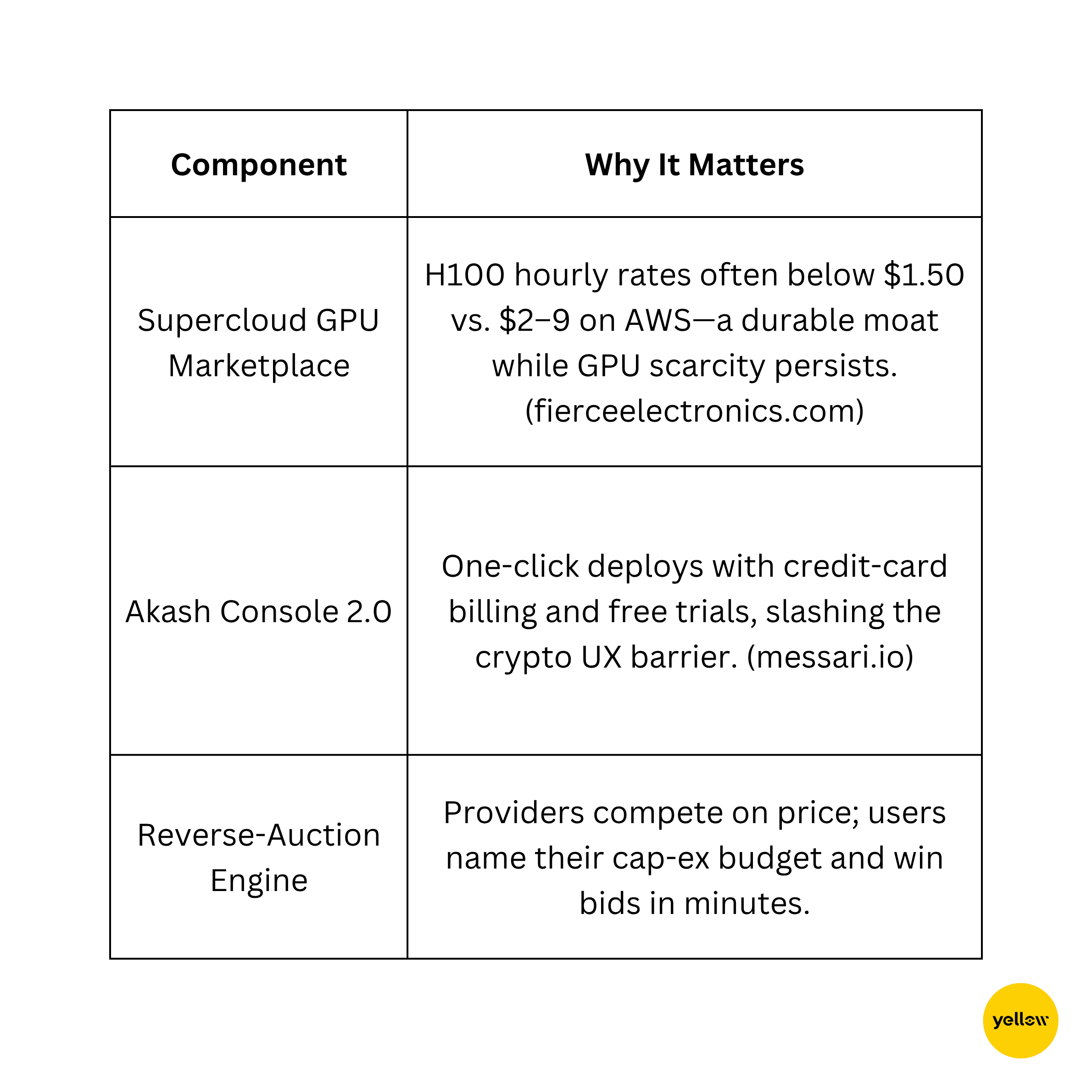

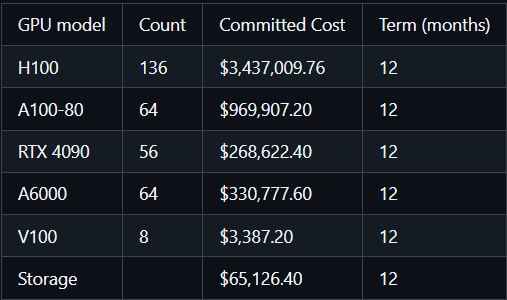

在后ChatGPT时代,每个AI初创公司、量化机构和独立开发者都渴求H100算力,但AWS现货队列需等待数周且每小时费用超2美元。Akash Network(AKT)通过无需许可的"GPU版Airbnb"解决这一困境,以约半价出租同等算力芯片,同时通过原生代币路由费用。尽管使用量、GPU容量和收入在本周期均呈爆炸式增长,其代币却仍在1美元附近徘徊——值得研究的深度回调。

爆发式增长(与回调)

AKT在2022年末触底0.18美元后,随首次AI热潮在2025年1月飙升至3.90美元。宏观退潮加上"跨链桥黑客"创伤后应激令多数DePIN项目暴跌,AKT回调73%至当前1.05美元。与此同时,每日租赁收入和GPU使用量持续创新高。

Akash的独特优势

行业巨头背书

NVIDIA关联:被NVIDIA收购的Brev.dev直接将H100库存接入Akash。企业采用者:Prime Intellect和NodeShift等AI平台现默认使用Akash GPU进行训练工作流。

创新产品矩阵

强势代币经济

总量硬顶10亿枚,流通量约8.89亿。质押者既获得通胀奖励,又赚取100%网络费用。正在社区审议的AKT 2.0草案将通胀转向激励池并新增费用销毁机制,随使用量增长收紧流通量。

战略合作

Venice.ai、Sentinel Scout、Passage等AI与游戏工作负载推动GPU需求增长三位数。供应商激励试点2.0:1000万美元资助计划吸引运营商接入更多GPU,季度容量已增长37%。

增长机遇

全球GPU需求是单边赌注,预计2032年将突破4600亿美元。每个通过Akash运行的推理任务或扩散渲染都会燃烧AKT费用并将代币锁定在验证者质押中。在信用卡入口和企业SLA尚未上线前,2024年收入已实现1731%同比增幅。如果DePIN成为下一个宏大叙事,Akash是当前唯一展现真实付费吞吐量的网络。

为何现在布局?

✅深度折扣:AKT较1月高点低约80%,而GPU租赁量、费用收入和容量均处历史高位

✅三季度催化剂:超级云二期新增链下库存与密钥存储(企业必备安全功能),信用卡入口与法币试用瞄准非加密开发者群体,创造新需求却不增发代币

✅宏观顺风:当AI模型超出本地GPU容量,成本敏感型建设者需要替代云方案,Akash的反向拍卖是市面上最便宜的流动性

如果去中心化算力是Web3下一个万亿级赛道,Akash就是资金流路由器,而它正在以1美元特价出售。请控制仓位规模,预期波动,并记住本文仅为信息分享,非财务建议。

ssv.network (SSV):以"美分兑美元"交易的验证者驱动再质押引擎

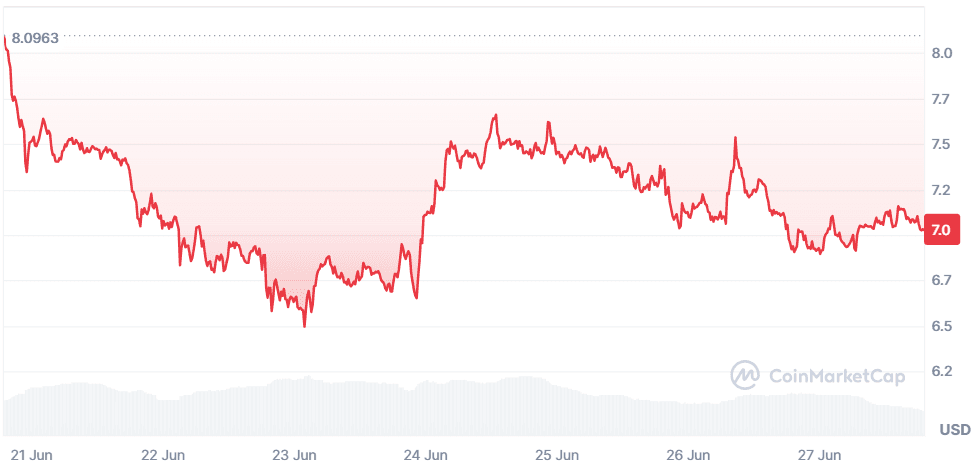

以太坊"再质押革命"如火如荼,ssv.network是多数AVS(主动验证服务)赖以维护验证者集安全的基础设施。该协议通过分布式验证技术(DVT)集群已守护约88.3万ETH(30亿美元TVL),但其代币却徘徊在7美元,较2024年3月峰值低89%。随着SSV 2.0推出和7月1日Based Rollup峰会即将公布新集成,这是基础设施赛道中最深的折扣之一。

爆发式增长(与回调)

SSV在2023年末从8美元起步,乘首波再质押热潮于2024年3月创下62.32美元历史高点,随后随山寨币整体暴跌,2025年5月触底6.50美元。即便TVL和验证者数量连创新高,价格仍几无反弹——经典的叙事与基本面背离。

SSV的独特优势

行业巨头背书

ether.fi、EigenLayer和Lido Simple-DVT都依赖SSV集群强化验证者集。仅ether.fi集成一个月内就为SSV带来超20亿美元TVL。P2P.org、Figment、Blockdaemon和Copper的机构节点已注册为运营商,形成蓝筹骨干网络。

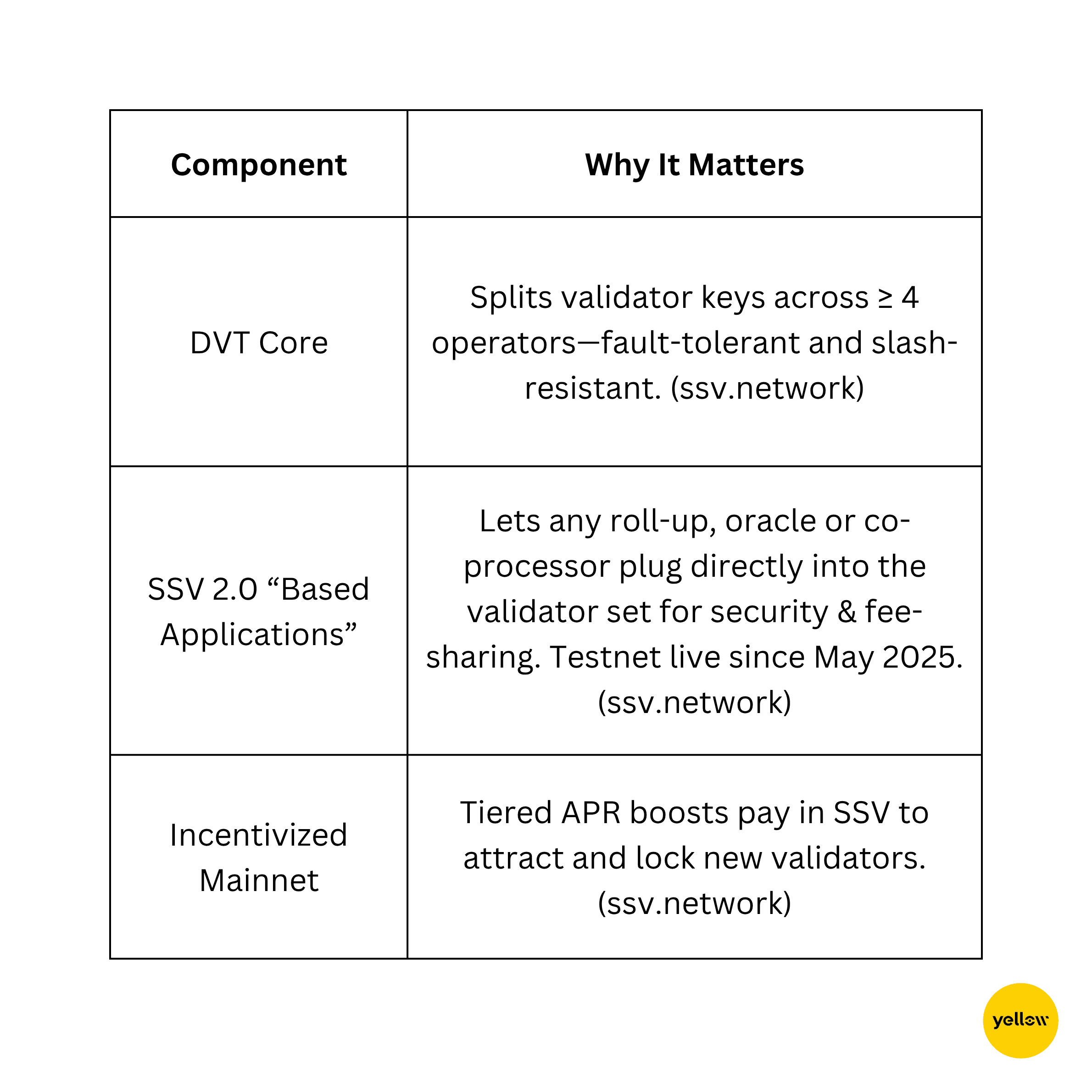

创新产品矩阵

强势代币经济

总量硬顶1100万枚(DAO释放后流通量约1270万)。验证者质押SSV作为安全保证金并赚取100%协议费用,无基金会抽成。SSV 2.0提案新增bApp费用销毁机制,直接将使用转化为通缩。

战略合作

EigenLayer原生再质押指南已上线,提供机构用户一键式EigenPod+SSV设置。ether.fi学习赚取计划和P2P.org企业再质押渠道持续引入新鲸鱼用户。

增长机遇

EigenLayer、ether.fi等平台的再质押TVL已突破150亿美元,但每个新AVS仍需强化验证者集群。SSV是铲子供应商:AVS每启动一个验证者就需锁定SSV、支付SSV费用并加深护城河。随着SSV 2.0将验证者升级为收益叠加的"based apps",其可捕获费用池将从质押扩展到所有需要以太坊级经济安全的链上服务。

为何现在布局?

✅事件驱动催化剂:SSV将主导7月1日Based Rollup峰会,核心开发者将演示首批bApp部署——会议情报传统上领先价格表现

✅估值重置:价格较历史高点低89%,而TVL同比增长50%,风险回报比极度有利

✅再质押飞轮:每个EigenLayer AVS启动(预言机网络、协处理器、based rollups)都必须配置DVT;SSV作为默认供应商,每次都能获得锁定的SSV作为报酬

如果下个周期的赢家是众人共建的基础设施层,SSV就是验证者安全的路由器,而当前市场似乎遗忘了它的蓝图。请一如既往地为波动调整仓位,设置止损,并记住本文仅为信息分享,非财务建议。

结语

基础设施或许抢不走迷因币的头条,但它是所有叙事依赖的支柱。当资本重新涌入加密风险资产时,那些已产生真实费用的轨道往往重估最快、涨幅最大。

STX、AKT和SSV同时提供:

✅坚如磐石的基本面:运行中的主网、真实用户和可观收入流

✅技术准备就绪:sBTC提现、超级云GPU库存和SSV 2.0都将在本季度交付或扩展

✅吸引大众的催化剂:七月黑客周、企业GPU试点和Based Rollup峰会使其直接置身新闻流

尽管价格仍较2024高点低70-90%,但链上指标持续攀升。这种错配正是资深投资者在牛市叙事回归前寻找的"抄底窗口"。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注