BTC

BTC DOGE

DOGE ETH

ETH PTB

PTB1. 总结:托管困境

在经历2025年10月10日的灾难性市场事件后,数字资产生态正处于严重的结构性错位时期。本报告对"10/10闪电崩盘"引发的市场状况、Stream Finance等主要中心化收益聚合器相继破产、以及信任最小化基础设施提供商面临的新机遇进行了全面分析。

具体而言,本文从Portal To Bitcoin(PTB)团队的内部视角,全面阐述了事件经过,并解释了为何我们认为Portal To Bitcoin协议不仅是近期市场动荡的幸存者,更是针对系统性漏洞的技术解药——特别是"幽灵代币"交易和托管不当行为,这些漏洞加剧了闪崩及其他在当前托管模式下完全可以预见的"黑天鹅"事件。

分析总结了涉及193亿美元清算事件的数据、涉及美国贸易政策的地缘政治诱因,以及Portal To Bitcoin网络经过验证的韧性。与遭受流动性冻结和交易对手违约的广大市场不同,Portal To Bitcoin展现了可验证的稳定性,企业资金持续净买入和内幕钱包零流出的行为就是明证。

本报告的核心观点是,市场正处于"奔向真相"的进程中。中心化交易所(CEX)在崩盘期间无法兑现提款,促使投资者的偏好从高收益、不透明的托管产品转向基于原子互换的透明结算层。Portal To Bitcoin的BitScaler技术支持点对点比特币交易,无需封装资产或跨链桥,与这种转变中的市场情绪完美契合。

本报告详细阐述了零售用户、影响力用户和机构用户如何利用这种契合、如何规避未来的灾难性风险,以及为何PTB仍然是比特币原生、信任最小化的去中心化金融(DeFi)的首选基础设施。

2. 宏观结构性错位:剖析10月10日崩盘

要有效应对崩盘后的传播环境,必须细致理解"10月10日"事件。正如许多人指出的那样,这不是一次标准的周期性调整。这是在宏观经济不稳定的背景下,因加密市场结构完整性而急剧恶化的灾难性事件。

2.1 地缘政治催化剂

通过观察和推断,闪崩前市场整体脆弱性的主要诱因是中美贸易紧张局势的突然升级。2025年10月10日上午,唐纳德·特朗普总统利用社交媒体宣布了一项政策纲领,包括对来自中国的进口商品征收100%的关税,并针对"关键软件"实施严格的出口管制。

这一声明导致所有市场的波动性如预期般增加。传统股市反应消极,纳斯达克综合指数下跌3.56%,标准普尔500指数创下自4月份以来最差的单日表现。

然而,作为高贝塔风险资产类别的加密市场,承受了这种波动的主要冲击。美国贸易政策与数字资产估值之间的关联性被证明是极端的;比特币在四天前的10月6日刚刚达到约126,000美元的历史高点,随后暴跌至约101,000美元的低点。

这一领先资产日内14.6%的跌幅,引发了整个山寨币市场的灾难性重新定价。以太坊下跌21%,而像狗狗币这样的投机资产估值则下跌了50%。这种重新定价的速度——在大约25分钟内蒸发了5.6万亿美元的总市值——压垮了主要是中心化交易场所的风险引擎,而去中心化交易场所则表现如常。

2.2 清算连锁反应

系统中存在的过度杠杆放大了崩盘的严重程度。崩盘前的市场情绪因围绕比特币新高的"希望迷雾"而一片狂热。这导致衍生品交易所积累了大量的杠杆多头头寸。

当关税消息传出时,这些头寸被大规模清算。数据显示,超过163万名交易者被清算,多头清算总额超过187亿美元。

这一事件,现在被称为"加密黑色星期五",代表了该资产类别历史上最大的单日清算事件。崩盘的机制是一个经典的反馈循环:价格下跌触发追加保证金要求,进而引发强制抛售,这又推动价格进一步走低,触发更多的追加保证金要求。更重要的是,知名中心化交易场所做市商API的故障,导致那些卖单未能按预期处理的做市和交易公司遭受灾难性损失,摧毁了它们的风险模型。

然而,"10/10"事件的独特之处在于"逢低买入"机制的失灵。在典型的调整中,深度流动性池会吸收强制抛售。而在这次事件中,"幽灵代币"现象(在第3节讨论)意味着流动性是虚幻的,导致订单簿急剧萎缩,加剧了K线影线的深度。

2.3 机构"逃向安全资产"

崩盘过后,资产表现出现了明显的分化。投资者正将资金从复杂的高贝塔收益策略中轮动出来,转向具有可验证稀缺性且无交易对手风险的资产。

这一趋势对Portal To Bitcoin至关重要。市场正在明确奖励"主权"资产(BTC),并惩罚"依赖型"资产(收益农场代币、CEX平台币)以及存在托管风险的交易场所。这一不幸事件凸显了为何Portal To Bitcoin不仅仅是另一项加密基础设施,而是加密领域获得广泛且应得的采用所必需的基础设施。

3. 结构性病理学:"幽灵代币"危机

从崩盘中浮现出的最具影响力的叙事因素是中心化交易所(CEX)内部不法行为的暴露。"幽灵代币"一词已成为俗语,用来描述交易所将用户账户贷记其并未在链上实际持有的资产的做法。

3.1 CEX操纵机制

中心化交易所本质上是作为数据库运作的。当用户购买资产时,交易所更新分类账条目。在正常情况下,交易所应在冷钱包中持有1:1的资产储备。然而,在竞争激烈的市场中产生收入的压力,导致一些交易所从事部分准备金银行或订单"内部化"的做法。

在2025年10月之前的几个月里,某些平台采用了激进的做空策略。交易所通过向用户出售代币(幽灵代币)而不购买底层资产,有效地"做空"了自己的用户,赌的是用户会亏损卖出或永不提现。这创造了一个"卖墙",交易所通过抑制价格发现来掩盖其无储备支持的负债。

3.2 提款冻结与资不抵债

"10/10"崩盘打破了这种模式。随着恐慌蔓延,用户试图将资产提取到自我托管钱包。这种"银行挤兑"暴露了储备金的不足。因为交易所持有的是"幽灵"代币,而非真实的UTXO或ERC-20代币,它们无法处理链上交易。

这导致二线交易所普遍出现提款冻结,主要交易场所也出现严重延迟。在危机期间无法动用资金,是对加密精神的终极背叛。在本轮周期中,CEX上的"账面价格"与链上"真实价格"之间的分歧首次显现,导致对托管中介的信任彻底崩溃。

3.3 监管瘫痪

使混乱局面雪上加霜的是美国当前的监管状况。崩盘恰逢政治僵局引发的政府停摆,这实际上关闭了证券交易委员会(SEC)。

随着"警察离岗",市场操纵行为肆无忌惮。这种监管真空强调了技术监管(代码即法律)的必要性,而非政治监管。Portal To Bitcoin通过智能合约和原子互换强制执行规则,在监管机构缺席或落后于技术和市场发展速度的环境中,提供了唯一非托管的、可行的保护。

4. 案例研究:Stream Finance的瓦解

没有哪个实体比Stream Finance更能说明崩盘前市场结构的危险。它的崩溃是一个警示故事,也是Portal To Bitcoin价值主张的完美衬托。

4.1 "信我兄弟"收益模型

Stream Finance将自己定位为"风险精选"收益聚合器,管理着超过2亿美元的资产。其核心产品承诺提供"delta中性"回报,据称能在不暴露于价格方向的情况下产生收益。然而,该机制依赖于不透明的"外部基金经理"和链上不可见的复杂杠杆策略。

4.2 "递归稳定币挖矿"陷阱

该基金从事"递归稳定币挖矿",这是一种涉及重复利用存款凭证进行杠杆操作以放大收益的高风险策略。在稳定市场中,这能产生超额回报。而在像10月10日这样的波动事件中,它则会造成清算死亡螺旋。随着抵押品价值暴跌,Stream Finance的自动去杠杆系统未能足够快地平仓,导致9300万美元的损失。

4.3 破产与传染

Stream Finance成为崩盘中第一个主要的牺牲品,于10月中旬宣布破产。传染效应立竿见影;其他"高收益"平台遭遇大规模资金外流,因为用户意识到"delta中性"只是一个营销术语,而非数学现实。

给市场的教训是明确的:收益伴随风险。如果风险在链上不可见,那么它很可能是系统性的和灾难性的。Portal To Bitcoin的模式不提供收益而是提供执行,与此形成鲜明对比。PTB用户不将资产借给黑箱;他们通过可验证的链上合约进行点对点交易。

5. Portal To Bitcoin:技术架构与韧性

在交易所崩盘和收益农场破产的背景下,Portal To Bitcoin(PTB)以其声誉和运营完整性完好无损的姿态脱颖而出。该协议的韧性并非偶然,而是其"比特币优先"和"信任最小化"架构的结果。

5.1 企业净买入与资金实力

当市场恐慌性抛售时,Portal To Bitcoin基金会执行了一项高确信度的反向策略。该实体是PTB代币的净买家。这一活动具有两个功能:

价格支持:为代币创造了自然底部,抑制了同类资产所见的波动性。

信号传递:表明团队将崩盘视为流动性事件,而非基本面的失效,并相信代币在当前水平被低估。

这种买入压力因协议的通缩代币经济学而增强。所有互换交易收取0.3%的费用,其中0.15%用于回购和销毁PTB。随着波动性推动交易量(即使是卖出量),销毁率也会加速,永久性地减少供应。

5.2 内幕人士"钻石手"

对属于创始人、团队成员和早期风险投资支持者的已识别内幕钱包进行区块链分析显示,在崩盘期间没有任何卖出活动。这与在其他项目中观察到的、团队在最初的恐慌中抛售的"拉高抛售"行为形成鲜明对比。

这些支持者的背景为这一信号增加了分量。Portal已筹集总计9200万美元,近期由Paloma Investments领投的融资额为5000万美元。股东名单包括Coinbase Ventures、OKX Ventures和Arrington XRP Capital等一线机构。这些精明参与者的坚定持有表明,他们认为"10/10"崩盘是一次暂时的错位,而非终结性事件。

5.3 BitScaler技术:原子主权

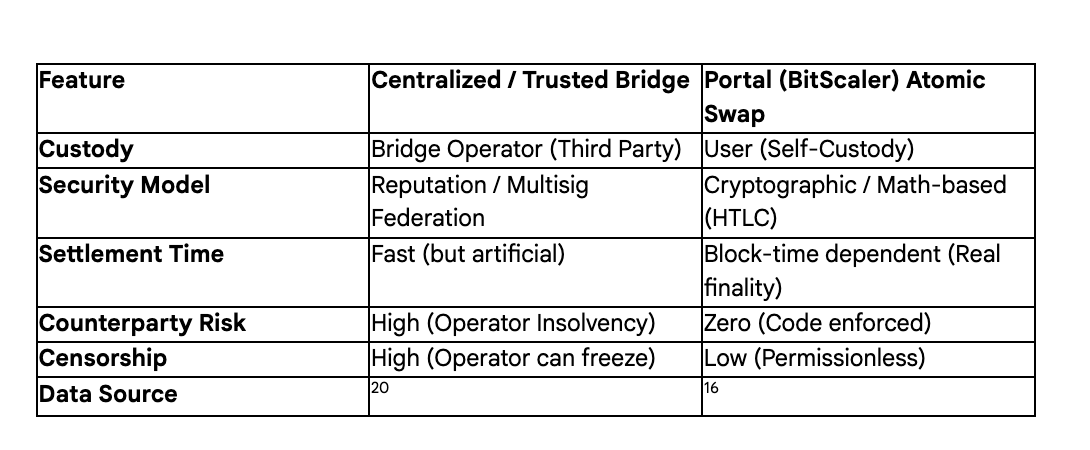

Portal韧性的技术基石是BitScaler。与依赖"锁定和铸造"机制(创造蜜罐)的传统跨链桥不同,BitScaler直接在比特币Layer 1上促进原子互换。

5.3.1 跨链桥的失败与原子互换解决方案

崩盘验证了跨链桥的危险。当一个中心化跨链桥或CEX冻结时,目标链上的"封装"资产就变得一文不值,因为它无法被赎回。

跨链桥风险:用户信任跨链桥运营商持有BTC。如果运营商资不抵债(如Stream Finance或鲁莽的CEX),用户将失去一切。

BitScaler解决方案:BitScaler使用"零知识证明"和"哈希时间锁定合约(HTLCs)"来确保交易在两条链上同时发生。如果交易对手未能交付,用户的资金永远不会被转移。

启示:在10月崩盘期间,持有BTC的Portal用户对CEX的资不抵债具有免疫力。他们的资产在交易执行完成之前一直处于他们的控制之下。

表1:技术架构比较(跨链桥 vs. BitScaler)

5.4 团队

技术的可信度植根于团队的背景。创始人Chandra Duggirala博士以及联合创始人Manoj Duggirala和George Burke带来了来自Bitpay、Blockstream、IBM-Almaden研究中心和英特尔的经验。这不是一个"迷因币"团队;这是一个以工程为重、深耕比特币核心开发和半导体架构的团队。他们专注于"Layer 0"互操作性而非花哨的UI/UX,反映了这种工程优先的精神。

5.5 结论

最终,剥去委婉语和粉饰,10月剧变揭示的不仅仅是市场失灵,更是诚信的缺失。纸面承诺瓦解了,托管保证消失了,许多确定性到头来不过是场戏。在这样的背景下,Portal To Bitcoin的坚韧并非命运的偶然,而是这个行业中鲜有完美结合的两种素养的汇聚:不妥协的工程精神和严谨的叙事能力。架构确保了生存;信息传递确保了这种生存被理解。两者缺一不可。

这不是一个口号的成功,而是一个系统的成功——当广告本身被揭露为廉价时,这个系统仍能如宣传般运作。如果市场真的正进入其被频繁提及的"奔向真相",那么现在重要的不是谁对去中心化喊得最响,而是谁构建了能够持久的系统,以及谁有清晰的头脑在喧嚣停止之前解释其重要性。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注