BONK

BONK BTC

BTC ETH

ETH FARTCOIN

FARTCOIN PENGU

PENGU全球金融市场周报

本周全球金融市场在关税威胁与出乎意料的冒险情绪拉锯战中波动。尽管周五因美国拟对加拿大和巴西征收35%关税的消息导致华尔街从新高回落,但亚洲主要股市和多数欧洲指数仍谨慎收涨,稳健的科技企业财报部分抵消了贸易焦虑。

投资者情绪呈现分化态势:对大型科技股和比特币等增长资产保持风险偏好,同时对美元和美债等避险资产转向规避——尤其是在华盛顿在贸易和利率问题上同时展现鹰派立场后。

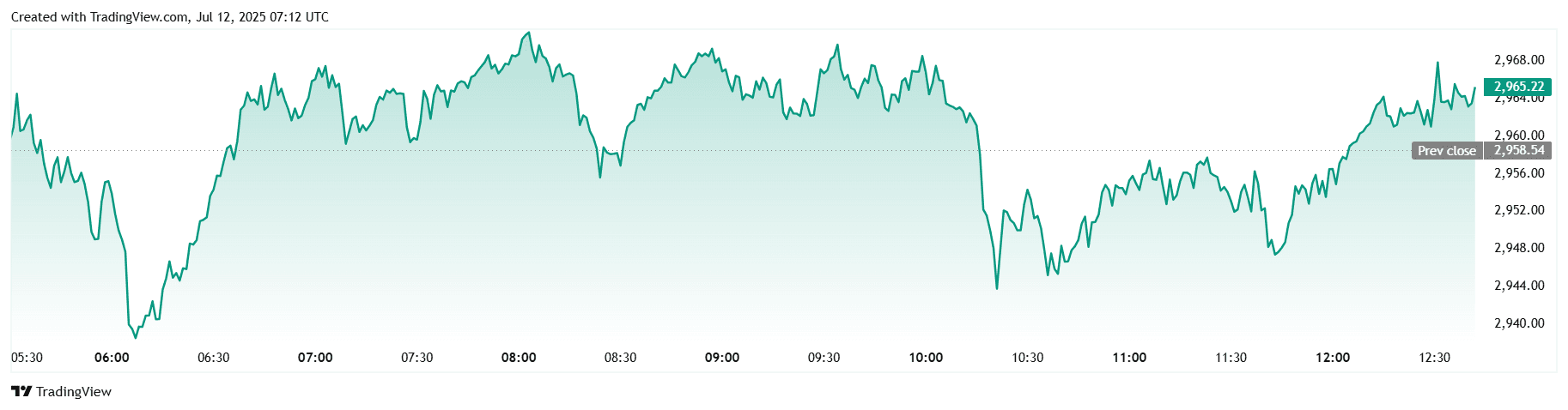

🟨 股市综述

股市对关税消息与科技财报作出反应

主要指数表现:

标普500指数周初触及约6290点的历史新高(7月10日),7月11-12日微跌至6266点附近。

日经指数和富时100指数受科技股强势及跨行业利好财报推动整体攀升。

印度Nifty50指数跟随亚洲整体趋势,实现温和周涨幅。

板块表现:

大型科技股领涨,提振美股表现。

能源板块表现滞后,FactSet数据显示该领域盈利同比下滑。

区域趋势:

通胀担忧缓解和乐观财报推动美股收盘接近历史高点。

欧洲央行信号前市场谨慎,欧股小幅上涨。

日本和印度引领的亚洲市场延续全球风险偏好。

驱动因素:

美国拟对加拿大加征35%关税的消息短暂冲击市场。

强劲科技财报和标普500预期9%的EPS增长强化投资者信心。

🟩 大宗商品观察

原油攀升而黄金获支撑

原油:

布伦特原油周涨约3%,国际能源署(IEA)供应趋紧预期和地缘风险共同推动。

贵金属:

黄金在近期高点(约3499美元)后于3269美元/盎司附近整固。

黄金在近期高点(约3499美元)后于3269美元/盎司附近整固。

白银冲至36.50美元,创13年新高。

铂金跳涨10%至1415美元,达11年峰值。

锡、镍、锌走势分化但全球需求乐观预期构成支撑。

影响因素:

OPEC+前景叠加夏季需求紧缩推升油价。

通胀驱动的避险需求和美元走弱支撑金属价格。

关键价位:

黄金3200-3250美元支撑位;白银37美元阻力位。

供应趋紧预期下布伦特原油逼近80美元/桶技术阻力。

🟦 外汇速览

关税紧张中美元走强

美元指数:

7月11日升至97.8,美国关税威胁后突破97.6。

主要货币:

欧元/美元跌破1.1700。

风险规避情绪令英镑和日元走弱。

印度卢比保持稳定,轻微受美元强势压制。

驱动因素:

美加关税争端升级刺激避险需求。

全球贸易不确定性强化美元避险地位。

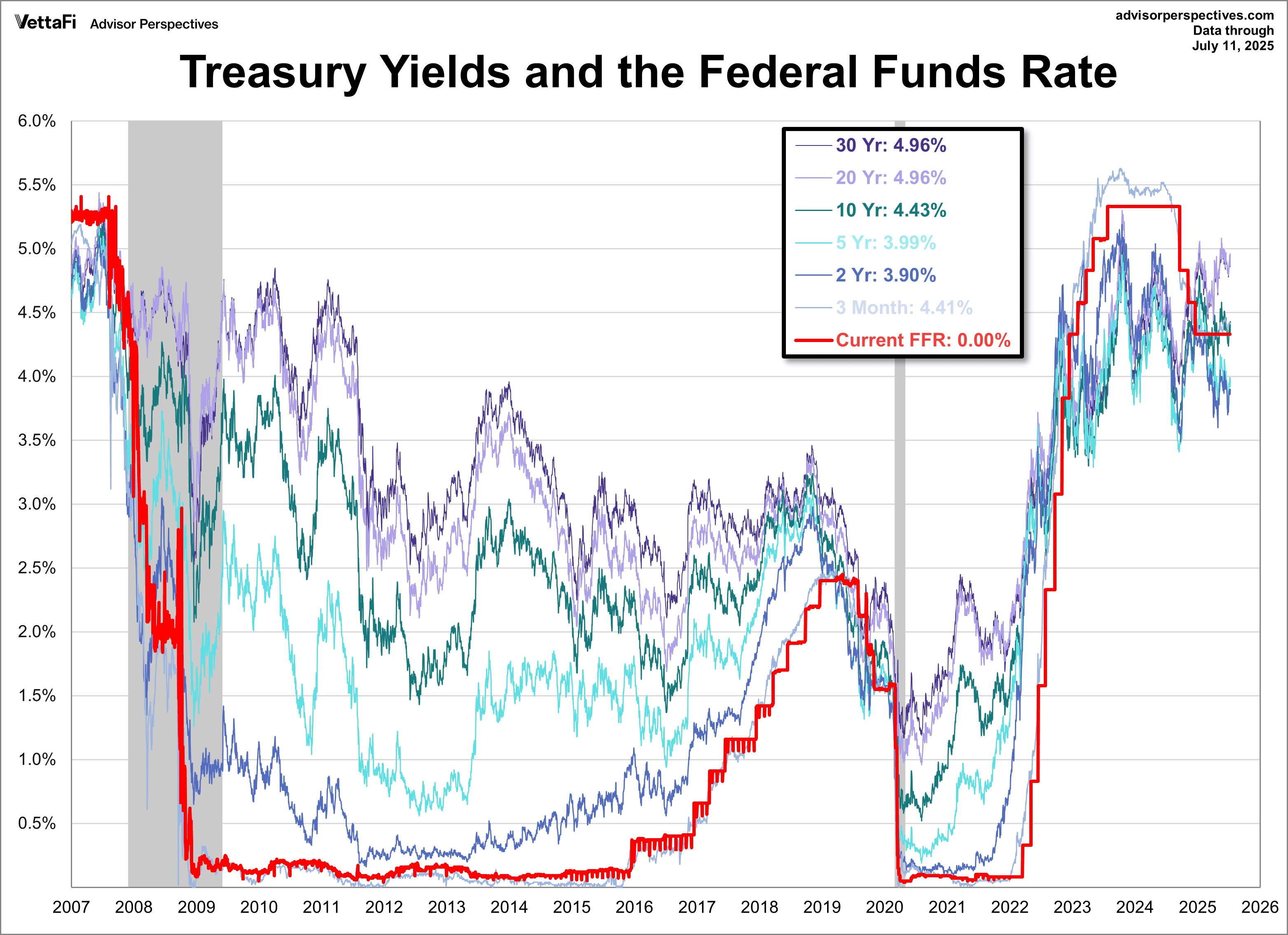

🟥 债券与利率

鹰派美联储信号推升收益率

美债收益率:

10年期收益率从4.40%升至4.43%(7月11日),2年期约3.90%,30年期近4.96%。

央行动态:

央行动态:

美联储维持2025年50基点降息预期,但7月降息概率仅11%。

欧洲央行强调政策沟通 clarity,英国央行警示美联储信息政治化风险。

通胀债券影响:

尽管数据降温,关税忧虑和财政不确定性仍推升收益率。

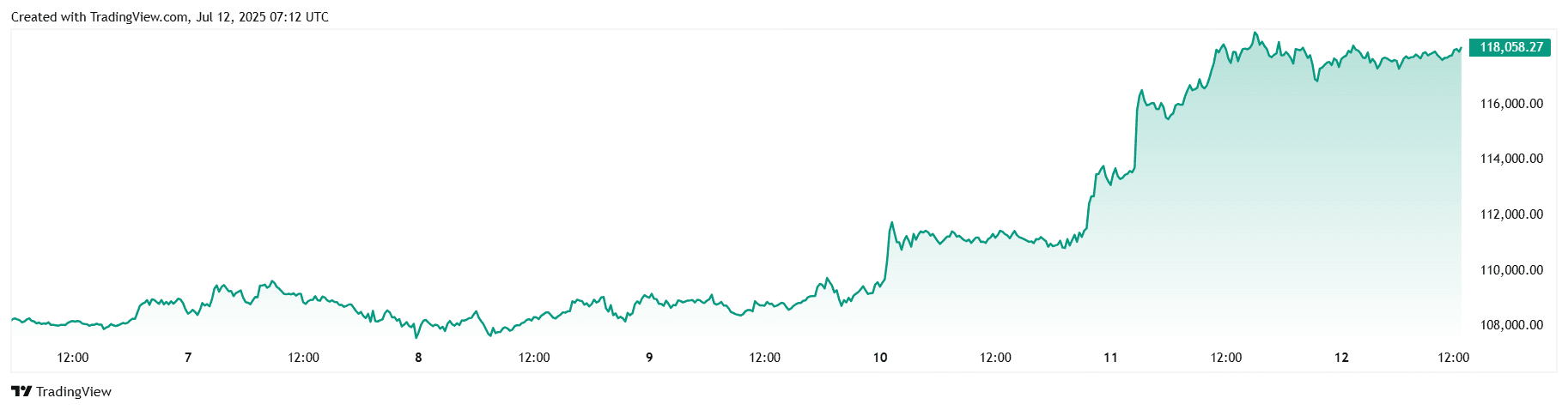

🟪 加密与另类资产

比特币坚挺 山寨币波动回归

比特币:

ETF强劲流入(11.8亿美元)和空头挤压助推其创约118000美元新高。

以太坊:

以太坊:

五日涨幅超16%,机构参与度增加构成支撑。

PENGU、BONK、FARTCOIN等小众币种谱系性暴涨。

PENGU、BONK、FARTCOIN等小众币种谱系性暴涨。

美国"加密周"(7月14-18日)前积极情绪弥漫。

🔶 全球事件与宏观趋势

美国关税搅局 加密周将至

经济数据:

美国通胀降温、失业率稳定(4.1%),6月PMI显示经济活动放缓。

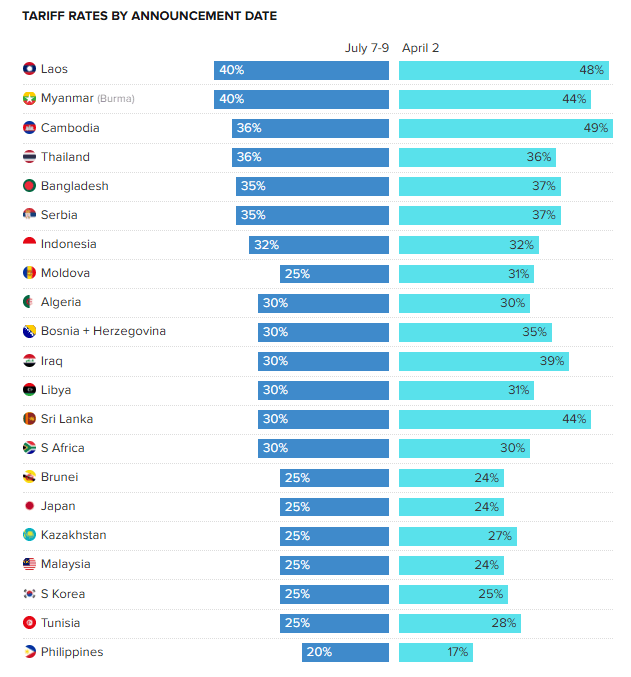

全球要闻:

特朗普拟对加拿大(35%)和巴西加税引发全面贸易战担忧,另宣布对21国新关税税率。

美国国会"加密周"(7月14-18日)预示监管框架可能明朗化。

美国国会"加密周"(7月14-18日)预示监管框架可能明朗化。

总结展望

整体而言市场呈现盘整而非趋势性走势,关税不确定性主导情绪。科技与加密资产表现亮眼,但债券收益率攀升和美元走强警示政策风险未消。值得注意的是,原油周涨3%却未带动能源股,显示板块轮动疲态,防御股和小盘股滞后表明资金仍集中于少数"安全故事"。

未来一周焦点将转向美国CPI数据和美联储7月会议纪要,紧随其后的是中国Q2 GDP数据和国会山"加密周"。若通胀数据温和可能重启股债双涨,而高温数据或将加深4.4%以上美债的利率敏感性。同时任何加密立法实质性进展,既可能验证比特币的机构化叙事,也可能在垂直上涨后引发经典"利好出尽"回调。

大胆预测:若贸易摩擦升级但硬数据保持平稳,我们或将见证股市与美元、长债收益率罕见同步攀升,直到某个"安全信号"出现转折。对灵活投资者而言,这可能是对冲高贝塔赢家、布局优质周期股以待夏末重估的时机。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注