交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据

清算最大痛点

清算最大痛点

多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 新闻

新闻 文章

文章 大V快讯

大V快讯 财经日历

财经日历 专题

专题 ETF追踪

ETF追踪 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 索拉纳ETF

索拉纳ETF 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 合约计算器

合约计算器 期权分析

期权分析

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注

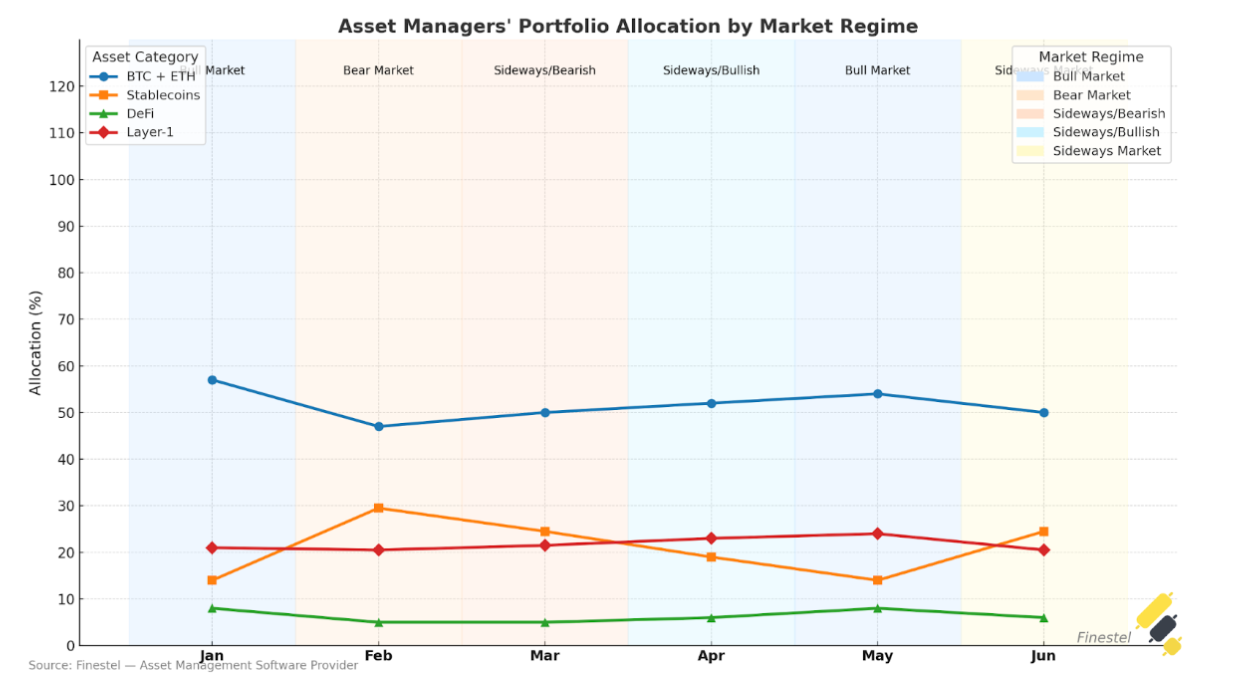

加密货币基金流向显示:市场抛售时稳定币占比激增至近30%,比特币和以太坊周期内稳定维持在50%左右

当市场转向牛市时,风险偏好通常会随之上升。这一观点或许能从近期基于Finestel平台交易活动的配置分析中得到清晰印证。该加密货币交易和投资组合管理平台帮助资产管理公司自动化执行交易并监控包括币安、Bybit、KuCoin、OKX和Gate.io在内的多家交易所。

平台收集并分享给crypto.news的数据显示,顶级基金经理在价格上涨时往往倾向于配置"核心"加密货币——主要是比特币(BTC)和以太坊(ETH)。数据显示,今年1月当比特币冲高至73,000美元、以太坊因Pectra升级而飙升时,BTC和ETH占投资组合的57%。同时,Solana(SOL)、Avalanche(AVAX)等其他一层代币的配置比例升至21%。在此期间,稳定币占比降至14%,这或许可以被视为明显的"风险偏好"立场。

不同市场环境下的资产配置变化

到5月份,这一配置格局几乎没有变化。BTC和ETH合计占54%,一层代币24%,DeFi资产8%,稳定币14%。这表明在强劲的上涨市场中,管理者持续超配核心代币和关键智能合约链。

2月份的市场情绪则截然不同——BTC和ETH配置比例降至约47%,较1月份下降10%。与此同时,稳定币持有量几乎翻倍至近30%。在这波回调中,管理者似乎更依赖Tether(USDT)和USD Coin(USDC)来保持流动性和下行保护。据报告,高波动性的DeFi资产配置从8%降至5%,一层代币微降至20.5%,保留着报告所称的应对市场平静期的"储备弹药"。

风险管理的基准线

在市场横盘阶段(3月、4月和6月),配置比例显得相对均衡。例如3月份,BTC和ETH稳定在50%,稳定币24.5%,DeFi和一层代币分别维持在5%和21.5%左右。这种组合反映出随着波动性降温,谨慎回归收益策略的倾向。

4月份出现向风险资产的温和转移。随着价格走势试探新高,BTC和ETH升至52%,DeFi微增至6%,一层代币攀升至23%。稳定币回落至19%,体现出将动量交易与收益生成相结合的策略。

到6月份经历小幅抛售后,投资组合结构已回归类似3月的配置:比特币和以太坊重回50%,稳定币24.5%,DeFi6%,一层代币20.5%。这种防御性姿态的回归表明管理者在前期上涨后对上行空间保持谨慎。

三大核心主题

Finestel报告强调了贯穿所有市场环境的三个一致性主题:

核心稳定性:比特币和以太坊始终占据投资组合约半壁江山,构成报告所称的"风险管理基准线"。

动态储备:稳定币在14%-30%区间波动,为逢低买入或对冲市场下行提供战术流动性。

选择性增长:DeFi和一层代币在牛市或降温阶段扩大配置以获取收益,但在市场避险时被削减。

当然这些数据并非放之四海皆准。报告未提及具体机构及其业绩目标,且再平衡频率或费率结构对结果的影响尚不明确。对普通投资者而言,这显然不是即插即用的方案手册。

值得注意是,Bybit近期研究报告显示比特币在钱包资产中的占比从去年11月的25%攀升至近31%,即便经历今年市场波动,BTC仍是投资者首选。同时XRP已悄然取代Solana成为非稳定币中的第三大持仓,而机构投资者比特币配置比例(近40%)远超散户(约12%),表明BTC既是大众选择,也是大机构的宏观对冲工具。