BNB

BNB BTC

BTC币安决定将全部SAFU资金存放于USDC,并将该资金置于一个公开可追踪的链上地址,这反映出一种刻意的转变:从波动性抵押品转向了保险式的流动性。这种流动性在市场崩盘时而非上涨时发挥作用。

SAFU基金的演变——从先前周期中与BTC和BNB挂钩的资产,转变为完全以稳定币计价的储备——映射了从2022年熊市中汲取的教训。当时,顺周期的保护机制被证明是脆弱的。

通过在公众重新关注之前,预先部署近10亿美元可审计的USDC,币安将SAFU从一句营销口号,重塑为一个植根于准备状态、透明度和执行速度的可信度信号。

信号,而非头条

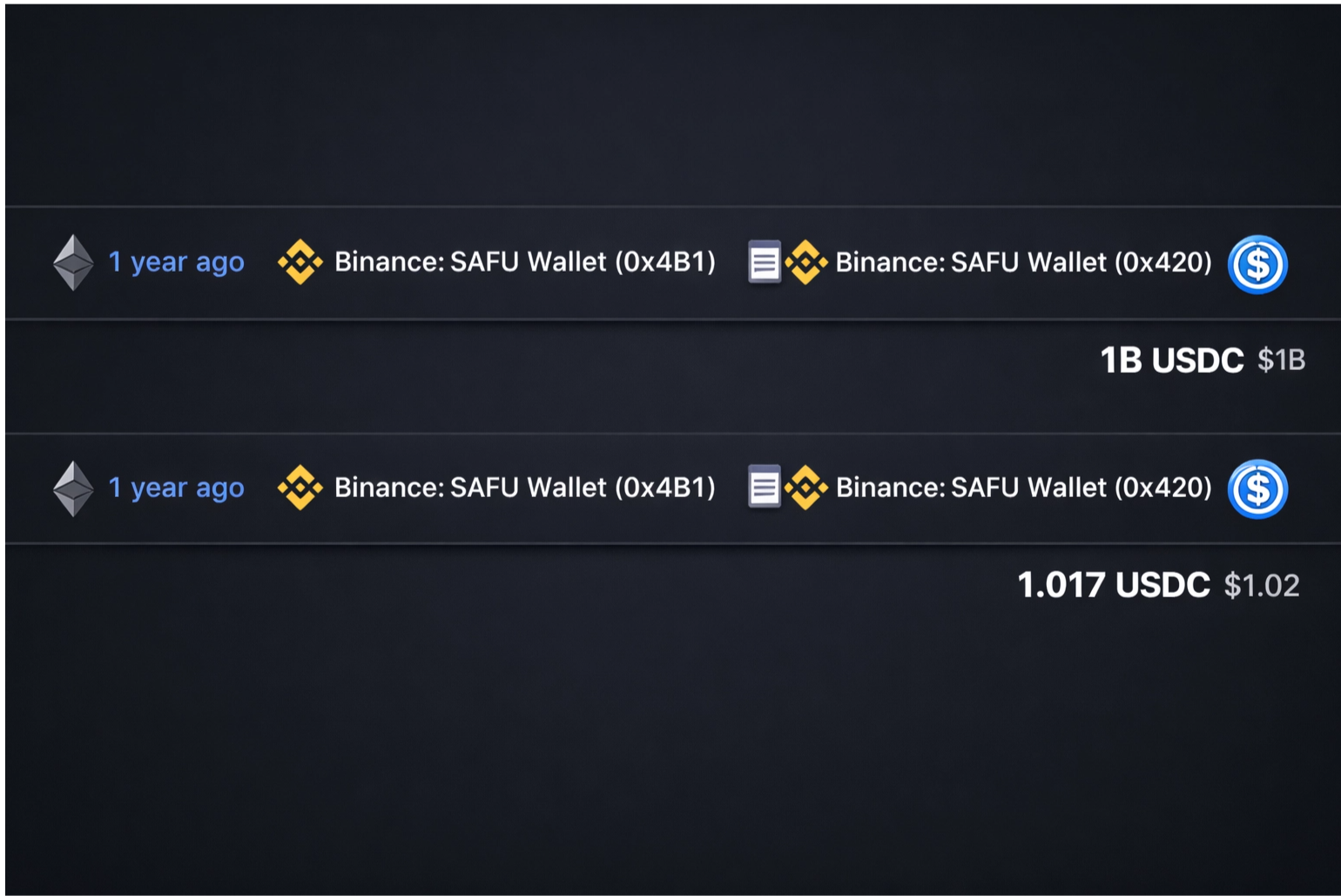

当一家大型交易所反复强调“资金是安全的”时,市场的本能反应是将其视为营销话术。然而,今日讨论更有趣的部分在于其钱包地址的“平淡无奇”:币安在2024年4月的更新中披露,已将100%的SAFU资金转入USDC,并且该基金将在以0x420开头的新链上地址可见。

目前链上浏览器在该地址显示的并非一个不断调整的交易账簿,而是一个庞大且基本保持静态的USDC资金池——大约1,000,000,002 USDC,截稿时价值略低于10亿美元——这正是那种预期的、惰性的“保险资本”足迹,如果其核心目的在于压力下的可信度,而非收益或优化。

该地址本身创建于2024年12月(Etherscan显示合约创建时间戳为2024-12-10),这与以下观点相符:无论币安希望公众关注的“新钱包”是什么,它都已在重新成为话题之前很久就已建立并准备就绪。

换言之,这里的新闻价值不在于存在一个紧急基金——众所周知——而在于,在加密货币行业多年历经坎坷、深刻认识到波动性抵押品在你最需要时反而会削弱“保险”功能后,币安似乎正转向一种刻意设计的、不刺激的结构:一个以稳定币计价的后盾,其主要特点就是不会让你感到意外。

为何USDC改变了信息

币安自身对2024年4月转换的解释很直接:SAFU价值会有波动,但币安“通常”以10亿美元为目标,完全转入USDC是为了“增强可靠性”并保持基金“稳定在10亿美元”。

这一点很重要,因为历史上大多数加密货币“保护基金”的核心弱点并非意图,而是计价单位:如果你的安全网实质上暴露于BTC或交易所代币,那么广泛的风险规避事件可能同时冲击用户并缩小本应保护他们的缓冲垫,使基金变成一项顺周期的承诺。

币安含蓄地指出,交易所级别的紧急储备的正确设计更接近于受监管的金融基础设施——高流动性、低波动性抵押品——而非一种资金库策略。并且,选择USDC这一市场常将其与更合规导向立场(相对于其他一些选择)联系起来的稳定币,其中蕴含的次级信号难以忽视。

当时的媒体报道将此举描述为币安将其“十亿美元”紧急基金转换为USDC,这强化了该公司希望公众通过稳定性的视角,而非持有波动性资产的上行潜力视角,来评估SAFU的意图。

SAFU“压力测试”简史

SAFU诞生于2018年7月,是对交易所风险问题的明确回应:中心化交易平台可以是加密货币中最有效的流动性层,但它们也是单点故障,而紧急基金是将部分尾部风险内部化的一种方式。

币安多次重申该基金的目的是在“极端情况”下提供保护,而非作为运营资金池。后来的公司材料总结道,其设立旨在保护因安全漏洞而资产损失的用户。

这一说法在2019年5月成为现实,当时币安披露了一起“大规模安全漏洞”,并表示将使用SAFU全额覆盖该事件,从而明确了该基金作为可信度机制而非理论承诺的功能。这一事件也为行业树立了一个重要的行为先例:能够承担巨大损失而不将其转嫁给用户的交易所,赢得了一样加密货币中稀缺的东西——时间——因为信任不仅取决于不被黑客攻击,更取决于在遭受攻击后立即采取的行动。

引向此处的熊市教训

第二个形成性的篇章是2022年的市场下跌,因为它暴露了以波动性资产计价的保护基金在数学上的尴尬:币安在2022年1月宣布SAFU价值为10亿美元,但到了2022年11月,它承认市场状况已将其价值推低至约7.35亿美元,并随后“补足”资金,使其重回10亿美元目标。

这一过程比看起来更具启示性,因为它表明该基金的行为更像是维持一个门槛,而非固定的捐赠基金,同时也揭示了后来转向USDC在战略上的一致性:在市场崩溃时补足资金对声誉而言是必要的,但如果你的储备资产本身与压力事件相关,那么在财务上则是低效的。

实际上,转换为USDC是币安选择在牛市支付机会成本,以降低在恐慌中必须仓促补充资金的概率。而在公布的地址上,近10亿美元的USDC余额的链上可见性,则充当了一份实时、持续可验证的凭证。

这也是“钱包在一年前就已注资”这一角度引起共鸣的原因:在加密货币领域,准备状态往往事后才被声称,而一个可见的、预先存放的储备是一种更低调——但也更强有力——的承诺形式,因为这笔资金无法同时被用于其他目的。

“预先存放”的钱包真正意味着什么

更深刻的启示在于,SAFU正从一个原生加密货币符号,演变为更接近机构风险管理基本要素的事物:隔离的流动性、透明的位置、稳定的计价单位,以及将其维持在具有心理重要性的整数数额的公开政策。

这并不能像银行存款人那样让用户得到“全额保险”,也没有消除关于何时以及如何做出补偿决定的治理问题,但它确实表明,该交易所正试图将加密货币历史上混合在一起的两个概念分离开来:一个是寻求上行潜力的波动性公司资金库,另一个是必须在最大压力下发挥作用的用户保护资金池。

如果说上一个周期教给了市场什么,那就是信任很少因一次单一的漏洞利用而被摧毁,而更多是因流动性缺口和迟缓、模糊的回应而被摧毁;相比之下,一个既预先部署又可公开审计的基金,将对话从“他们会不会赔付”转变为“他们能以多快的速度执行”,而这种转变——比SAFU这个词的营销价值更重要——使得0x420钱包的链上足迹成为一个有意义的宏观信号,揭示了大交易所如今如何在可信度上展开竞争。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注