交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据

清算最大痛点

清算最大痛点

多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 新闻

新闻 文章

文章 大V快讯

大V快讯 财经日历

财经日历 专题

专题 ETF追踪

ETF追踪 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 索拉纳ETF

索拉纳ETF 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 合约计算器

合约计算器 期权分析

期权分析

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注

加密货币或将成为房贷抵押品

端好咖啡,您将读到一则有趣的消息:加密货币可能即将进入房贷领域。美国住房监管机构正在研究如何将加密资产纳入住房贷款抵押品范畴,这预示着数字化时代美国人购房方式可能迎来变革。

BeInCrypto近期报道指出比特币相较于国债或债券的吸引力正在增强。如今,美国监管机构正考虑将加密货币作为房贷抵押品。

政策转向信号

美国联邦住房金融局(FHFA)董事比尔·普尔特宣布,该机构将开始研究如何将加密货币持有量纳入房贷资质评估:"我们将研究加密货币持有量在房贷资质认定中的应用。"

尽管普尔特的表态释放出政策转向信号,但具体实施方案仍不明确。在加密抵押贷款模式下,借款者可用比特币等数字资产作为抵押品而无需变现。实际操作中,借款者将加密资产托管给贷款机构,后者在贷款期间锁定这些资产。

作为交换,借款者获得法币房贷用于购房,加密资产则作为担保。只要按时还款且抵押品价值稳定,借款者仍保留加密货币所有权。

监管机构立场转变

此举对监管房利美、房地美等主要机构的FHFA而言标志着重大的立场转变。著名加密货币倡导者对此举表示赞赏,认为这将使比特币和稳定币进入主流住房信贷评估体系。

值得注意的是,与庞普里亚诺一样,普尔特也是加密货币的支持者:"比特币和..."

风险与机遇并存

价格波动仍是关键风险。若比特币等抵押资产价格大幅下跌,借款者可能面临"追缴保证金"要求,需补充抵押品以避免清算。

"我认为稳定币绝对应该被视为潜在房贷申请者的资产证明,但波动性资产可能不适合,"一位用户评论道。

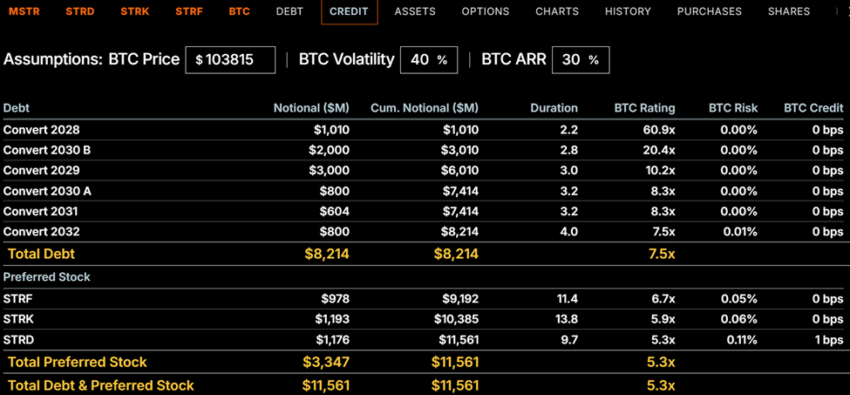

在此背景下,迈克尔·塞勒提出MicroStrategy比特币信贷框架,充分考虑这种风险收益模型。塞勒表示愿与FHFA分享其专有的比特币信用模型:"我们开发的BTC信用模型综合考虑贷款期限、抵押覆盖率、BTC价格、波动性及ARR前景等因素,生成统计风险与信用利差。"

税务优势显现

传统购房方式要求变现加密资产,而美国高收入者出售比特币或以太坊可能面临高达37%的联邦和州税(如加州)。通过加密抵押而非出售,购房者可以避免实现收益并延缓纳税。

值得关注的是,Coinbase已允许...有效规避资产出售和税务影响。若FHFA批准将加密资产纳入房贷评估,此举可能在高净值投资者中流行,并推动加密资产在联邦住房政策中获得合法金融资产地位。

"去年我购房时提供了DeBank的资产证明,银行虽不接受此类文件,但房产经纪人会认可现金报价,"同一用户补充道。

普惠金融新路径

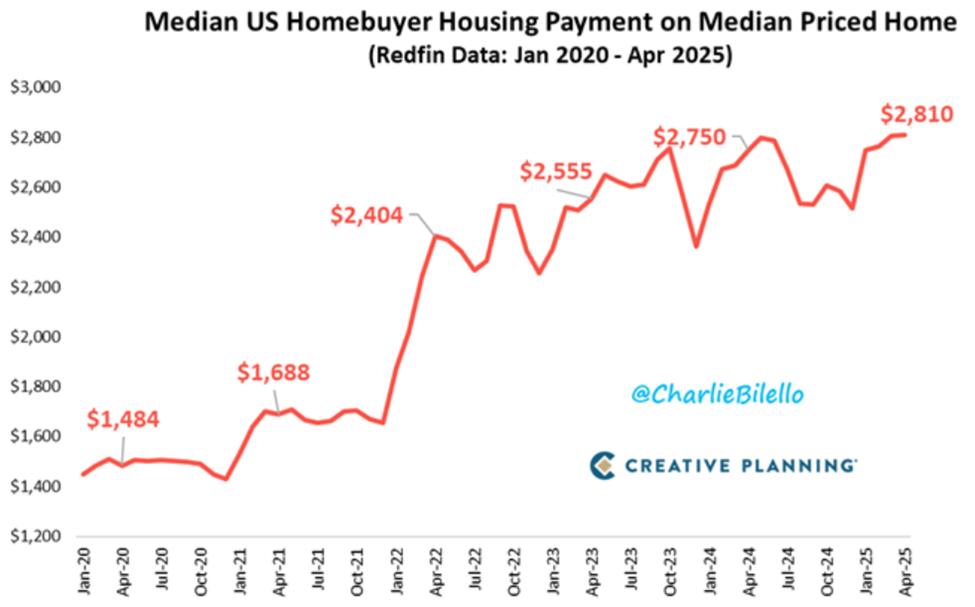

对普通投资者而言,这项政策可能开辟参与"美国梦"的新途径,同时不必牺牲长期投资头寸。另一方面,投资者查理·比勒洛指出,过去五年美国中位数房价的月供金额已飙升89%。

今日其他要闻摘要

免责声明:遵循行业准则,本媒体坚持客观公正报道。本文旨在提供准确及时的信息,但建议读者自行核实事实并咨询专业人士后再做决策。请注意我们已更新相关条款。