BTC

BTC一项聚焦资本市场假设的新研究报告指出,随着主权债务体系和传统储备资产面临的压力不断加剧,资产管理公司对比特币在2026年至2050年间的发展路径进行了建模分析。

核心要点

VanEck将比特币定义为一种由全球流动性和主权债务压力驱动的长期货币资产,而非受短期交易周期主导。

该公司预计比特币的波动性将保持高位,但其主要来源是衍生品和杠杆交易,而非基本面的恶化。

比特币的相关性特征表明,即便配置比例很小,它也能提升投资组合效率。

VanEck认为,长期投资者面临的最大风险可能在于完全没有比特币敞口。

不同于依赖股票的传统估值工具,VanEck将比特币视为一个非主权货币网络,其采用程度取决于结算用途、储备多元化以及全球流动性趋势。

报告指出,短期价格走势可能仍将保持高波动性,并由杠杆和流动性状况驱动。然而,长期逻辑的核心在于,随着对法币体系信心的逐渐减弱,比特币吸纳资金的能力。

比特币的长期角色超越价格周期

VanEck的分析将比特币定位为一种具有不对称上涨空间的凸性资产——它在完整市场周期中的表现与股票、债券甚至黄金均不相同。该公司预计,比特币的长期回报特征将主要由全球货币供应增长和持续的货币贬值塑造,而非生产力或盈利。

在其基准情景中,VanEck模型预测比特币在未来25年内年化复合增长率约为15%。即使在采用陷入停滞的保守情景下,该公司认为比特币因其稀缺性和现有网络效用仍能保持价值。更积极的情景则假设比特币在全球贸易结算和央行储备多元化中扮演重要角色,尤其是在主权债务信任进一步削弱的情况下。

报告强调,传统的估值方法无法捕捉这些动态,因此该公司转而关注与国际贸易和储备配置相关的基于采用率的渗透模型。

驱动比特币行为的是流动性,而非市场情绪

该研究的一个关键发现是比特币与全球流动性的紧密关联。VanEck的数据表明,全球货币供应的变化解释了比特币长期价格行为的很大一部分,这强化了比特币是“流动性海绵”而非杠杆化技术代表资产的观点。

同时,比特币历史上与美元的负相关关系已经开始减弱。比特币似乎不再纯粹对美元的强弱做出反应,而是日益对主要经济体更广泛的财政不稳定变得敏感。

VanEck认为,这种转变支持了比特币正在从对冲美元贬值的利基工具,转变为对冲全球货币压力的更广泛对冲工具的观点。

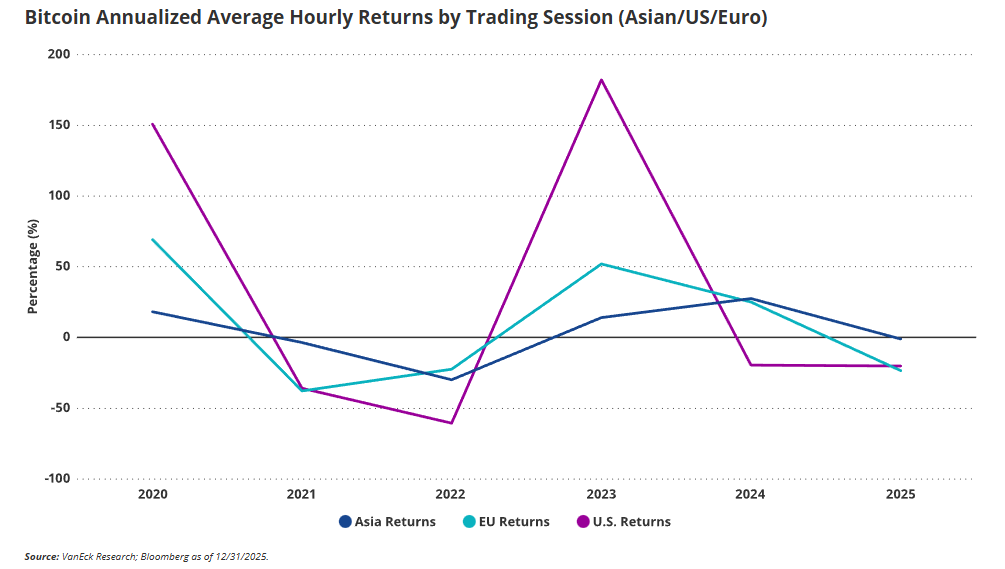

波动性依然高企,但结构性力量正在改变

尽管具有长期潜力,VanEck并未低估比特币的波动性。该公司在长期建模中假设年化波动率将持续在40%至70%之间,这与前沿市场或早期技术类似。

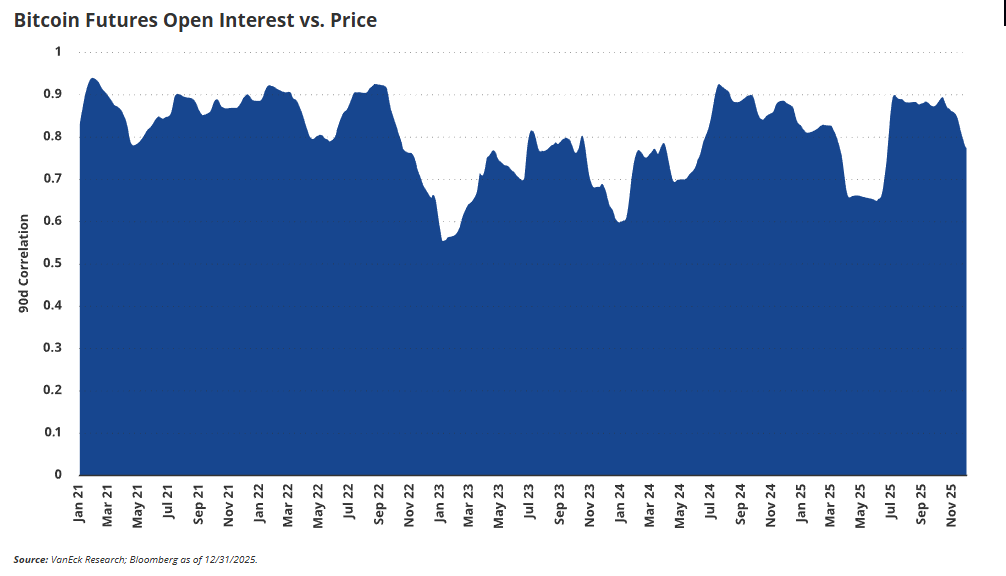

重要的是,这种波动性现在很大程度上归因于衍生品和杠杆,而非现货抛售。期货头寸和资金费率日益主导短期价格波动,造成剧烈但通常是机械性的走势,这未必会削弱更广泛的采用论点。

与此同时,已实现波动率已逐步下降,这表明随着全球参与度的增加和价格发现在不同区域间分布更均衡,比特币的市场结构正在成熟。

对机构投资者的投资组合启示

从配置角度来看,VanEck将比特币视为一种投资组合效率工具,而非核心持仓。通常1%至3%的小比例配置,由于其低相关性和不对称上涨潜力,被认为足以改善风险调整后的回报。

对于风险承受能力较高的投资者,更大的配置比例可能会提升回报,但公司强调必须有严格的规模控制,以避免让波动性主导投资组合结果。

最终,VanEck指出,对于长期配置者而言,真正的风险可能并非比特币的波动性,而是在全球金融体系进入长期债务压力和货币实验期时,完全没有比特币敞口。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注