BTC

BTC ETH

ETH OP

OP WOO

WOO执行摘要

2026年1月,机构与监管势头同钱包、去中心化金融(DeFi)以及稳定币通道领域持续不断的产品迭代相结合。

在市场结构方面,交易所交易基金(ETF)的申请活动保持活跃,纽约证券交易所推进了与美股7x24小时交易及代币化证券平台相关的计划,强化了市场全天候运行和代币化准入的趋势。稳定币作为连接纽带持续扩大其应用范围,涵盖了国家支持的发行、通过主要支付合作伙伴进行的稳定币支付、经纪业务资金通道以及新型链上“现金”基础设施。

与此同时,事件频发与应对措施使安全与运营韧性成为焦点。本月发生了多起引人注目的漏洞利用事件,包括一起700万美元漏洞利用后以太坊虚拟机(EVM)链的暂停事件,以及后续披露的从合约损失、客户数据问题到重大盗窃活动等一系列事件。

贯穿其中的主线清晰可见:市场分销渠道正在快速改善,产品应用场景持续扩张,生态系统在规模化发展的同时,其运营体系也日益成熟。

市场情绪

市场情绪在月底趋于疲软。恐惧与贪婪指数在1月收于26(恐惧),与月度低点持平。本月并非完全呈现风险规避态势:该指数月平均值为40,并曾达到54的高点,但反弹势头消退,最终以防御姿态收官。

市场情绪在月底趋于疲软。恐惧与贪婪指数在1月收于26(恐惧),与月度低点持平。本月并非完全呈现风险规避态势:该指数月平均值为40,并曾达到54的高点,但反弹势头消退,最终以防御姿态收官。

ETF 资金流

ETF资金流强化了月底转向谨慎的趋势。现货比特币(BTC)ETF在1月以大幅净流出结束,最剧烈的资金撤出集中在月末。现货以太坊(ETH)ETF同样呈现净流出,资金外流集中在少数几只产品,部分被一款表现突出的资金流入产品所抵消。

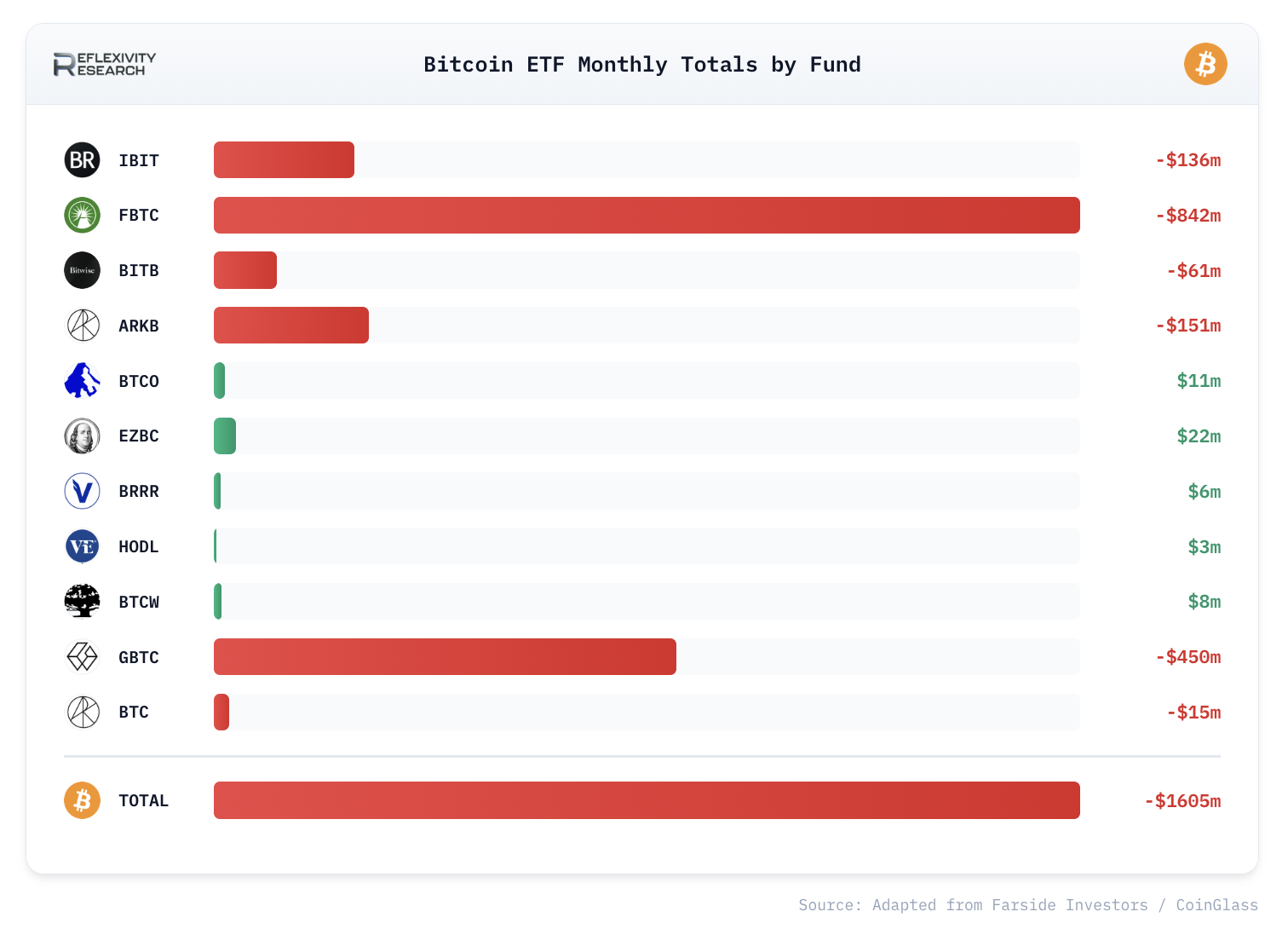

现货比特币 ETF 资金流(1月净额:-16.05亿美元)

1月现货比特币ETF资金流呈现典型的“强势开局、疲软收尾”格局。月初资金大量流入,1月2日流入4.71亿美元,1月5日流入6.97亿美元;月中迎来另一波需求高峰,以1月13日(+7.54亿美元)和1月14日(+8.41亿美元)为首。此后,形势急转直下,资金流出变得更频繁、规模更大,最终在1月29日出现巨额净流出(-8.18亿美元),1月30日再次大幅流出(-5.1亿美元)。

1月现货比特币ETF资金流呈现典型的“强势开局、疲软收尾”格局。月初资金大量流入,1月2日流入4.71亿美元,1月5日流入6.97亿美元;月中迎来另一波需求高峰,以1月13日(+7.54亿美元)和1月14日(+8.41亿美元)为首。此后,形势急转直下,资金流出变得更频繁、规模更大,最终在1月29日出现巨额净流出(-8.18亿美元),1月30日再次大幅流出(-5.1亿美元)。

整体来看,该板块全月净流出16.05亿美元。主要流出方为FBTC(-8.42亿美元)和GBTC(-4.5亿美元),ARKB(-1.51亿美元)和IBIT(-1.37亿美元)也出现较小规模流出。少数小型基金保持资金流入,包括EZBC(+2200万美元)、BTCO(+1100万美元)、BTCW(+800万美元)、BRRR(+600万美元)和HODL(+300万美元),但其流入规模远不足以抵消月底的风险规避浪潮。

现货以太坊 ETF 资金流(1月净额:-3.43亿美元)

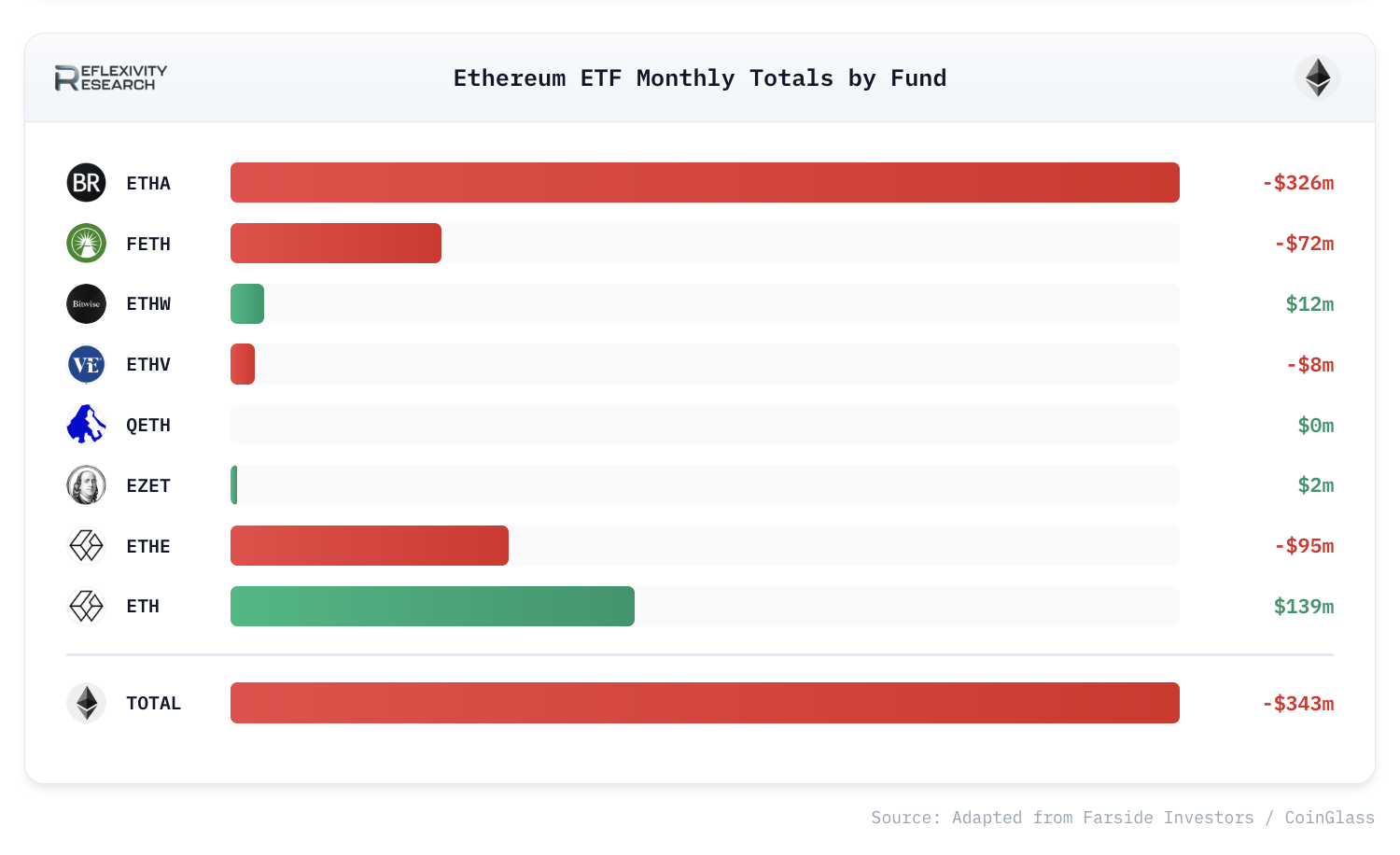

1月现货以太坊ETF资金流波动剧烈,月初的强势流入被月末持续的抛压所取代。本月以稳健的资金流入开局,但随后从1月7日至9日迅速转为连续多日的资金流出,其中1月8日单日流出高达1.592亿美元。

1月现货以太坊ETF资金流波动剧烈,月初的强势流入被月末持续的抛压所取代。本月以稳健的资金流入开局,但随后从1月7日至9日迅速转为连续多日的资金流出,其中1月8日单日流出高达1.592亿美元。

月中资金流趋于稳定并有所反弹,亮点包括连续的强势交易日以及1月26日出现的一波需求(+1.17亿美元)。然而,下半月仍以较大规模的流出为主,1月20日(-2.3亿美元)、1月21日(-2.87亿美元)流出显著,1月30日(-2.529亿美元)收尾疲软,导致该板块全月净流出3.43亿美元。

从基金角度看,资金流出主要集中在ETHA(-3.26亿美元),ETHE(-9500万美元)和FETH(-7200万美元)也有净流出。这部分流出被ETH(+1.39亿美元)以及ETHW(+1200万美元)和EZET(+200万美元)的较小规模流入部分抵消。

宏观背景

宏观因素在1月大部分时间里处于背景位置,但仍为风险资产定下基调。美国12月通胀数据符合整体预期,核心通胀略低于预期:消费者价格指数(CPI)同比上涨2.7%(符合预期),核心CPI同比上涨2.6%(预期为2.7%)。本月关键的政策信号出现在1月下旬,美联储决定维持利率在3.75%不变。

监管与机构采用

1月的机构与政策发展涉及广泛,包括ETF申请、市场结构向7x24小时交易演进、合规机制启动,以及关键司法管辖区在许可和监管框架方面的持续扩展。

市场结构方面的头条新闻超越了加密领域本身。纽约证券交易所概述了代币化证券平台的工作以及旨在实现美股7x24小时交易的计划。与此同时,纳斯达克和芝商所集团强调了与加密指数产品相关的更深层次合作伙伴关系,这强化了以熟悉形式打包加密资产敞口的持续推动力。

在亚洲,韩国在重要的立法听证会上着手重新开放企业参与加密的渠道,并推进了代币化证券框架。其他地区,越南开放了加密货币交易所许可,白俄罗斯授权设立“加密银行”,迪拜在收紧稳定币规则的同时禁止了隐私代币。另一个前瞻性的政策信号来自日本,其时间表显示,首批加密ETF有望在2028年获批。

DeFi Technologies的子公司Valour在1月下旬达成了一个明确的合规准入里程碑,获得了英国金融行为监管局(FCA)和伦敦证券交易所的双重批准,并从1月26日起开始通过伦交所向英国零售投资者提供部分生息型加密货币交易所交易产品(ETP)。

获批的零售产品阵容包括1Valour比特币实物质押和1Valour以太坊实物质押,这扩展了此前仅限于专业投资者的伦交所产品范围,使英国零售投资者能够通过传统经纪账户获得带有收益成分的BTC和ETH敞口。

Valour此次在英国市场的推出,建立在2024年5月15日早期生息产品工作的基础上。当时,Valour与Core基金会推出了生息型比特币ETP,并解释了收益如何融入产品:比特币被分配到Core网络的验证器集合中,收益每日计入ETP的资产净值(NAV)。该次发布还强调Core作为底层网络(由比特币驱动、兼容EVM、使用中本聪+共识机制),将这种结构定位为一种无需投资者出售或主动交易其BTC持仓即可获得收益敞口的方式。

机构扩张也通过企业举措和资本市场定位得以体现,包括瑞银集团计划向客户提供加密服务,Ledger计划进行40亿美元的IPO,以及CertiK的IPO雄心。在零售金融科技领域,Robinhood暗示计划推出代币化交易和DeFi功能,突显出消费者经纪业务与链上基础设施的持续融合。

稳定币、支付与链上金融通道

稳定币在支付、交易准入和结算基础设施方面的应用持续扩大。1月份的事件包括面向公众推出的国家支持稳定币、通过主要支付合作伙伴进行的稳定币支付,以及有报道称富达计划很快推出稳定币。资金通道也得到扩展,盈透证券启用美元稳定币(USDC)进行7x24小时资金划转。

加密原生团队持续推出稳定币设计和与商品挂钩的变体,为生态系统内部增加了类现金资产的新应用场景。值得关注的发布包括Jupiter的JupUSD(JupUSD)、国债支持的稳定币(ctUSD),以及多款与黄金挂钩或相关的产品(Scudo和thGOLD)。

在商业和创作者领域,谷歌宣布了通用商业协议,而Rumble和Tether宣布推出面向创作者经济的加密钱包。

安全事件与操作风险

安全和可靠性是整个1月的决定性制约因素,黑客攻击、漏洞利用、服务中断和紧急干预事件持续不断。

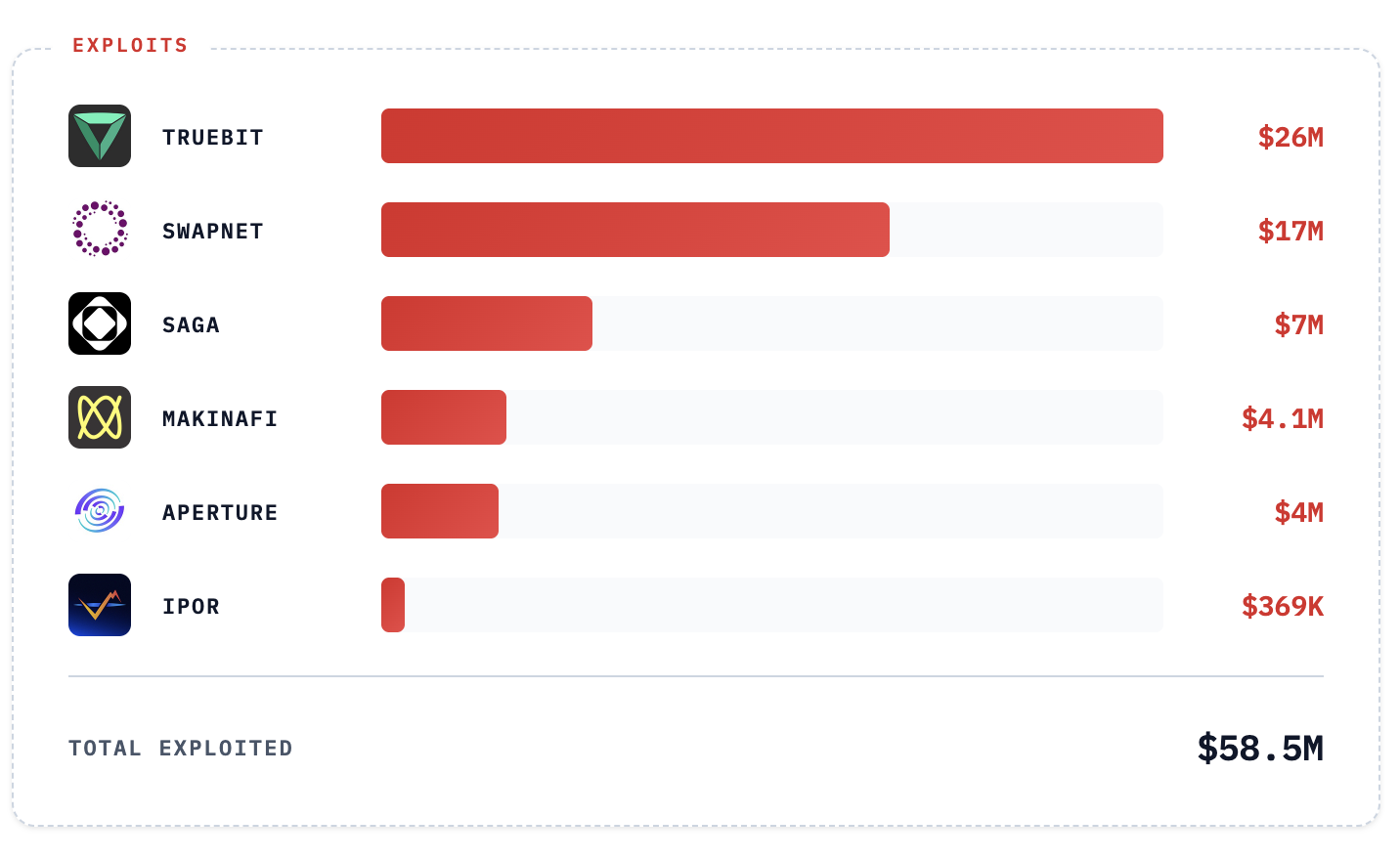

披露的最大漏洞利用事件来自Truebit Protocol(据称被利用2600万美元)。Saga在披露700万美元漏洞利用后暂停了其EVM链,而SwapNet的路由器漏洞导致用户损失1700万美元。其他协议层面的漏洞利用包括Makinafi(410万美元)和Aperture Finance(400万美元)。月初,DarrenCamas在一篇关于Ipor的文章中披露了一个较小的漏洞利用事件(36.9万美元)。

操作风险也通过网络不稳定性表现出来,包括Starknet的停机以及Sui网络宕机约一小时才得以修复。事后应对措施多种多样,既有恢复和重新分配的努力,例如Sonic Labs部分追回并重新分配了与Beets漏洞相关的资金;也有交易平台层面的干预,如Paradex在大规模清算后宣布回滚。

操作风险也通过网络不稳定性表现出来,包括Starknet的停机以及Sui网络宕机约一小时才得以修复。事后应对措施多种多样,既有恢复和重新分配的努力,例如Sonic Labs部分追回并重新分配了与Beets漏洞相关的资金;也有交易平台层面的干预,如Paradex在大规模清算后宣布回滚。

总而言之,1月的情况强化了一个事实:即使分销渠道改善、机构基础设施扩展,应用层和交易平台层面的执行风险仍然是市场的一级制约因素。

DeFi产品、代币经济学与激励设计

钱包、借贷和基础设施领域的产品迭代速度依然很高。本月出现了新的消费级和交易场景(Jupiter Mobile v3, Phantom预测市场),新的借贷产品迭代(Ranger Earn, Superlend v2, Hyperlend的HPL Genesis及后续HPL代币引入),以及基础设施更新,如Fibre Blockspace和TIP-20标准的引入。

代币持有者价值机制越来越成为中心议题,并且,重要的是,争议也更多。1月包括了明确的回购倡议,如费用驱动回购和回购活动更新;Optimism(OP)代币回购;以及一项关于销毁3亿枚WOO的活跃提案。

同时,本月也通过围绕可能停止回购的辩论和因反弹而驱动的销售条款变更,揭示了这些杠杆背后的紧张关系。治理也倾向于价值分配,一个Aave提案明确了Aave如何“获胜”,并推动将非协议收入分配给代币持有者。

最终效果是,价值捕获在本月不再被视为理论辩论,而是更像社区实时重新审视的运营决策。

深度分析

预测市场优先分销

预测市场在1月频繁出现,但真正的看点在于分销。Phantom将预测市场直接集成到钱包中,将其定位为一种在用户已用于交换代币的同一应用内,发现和交易现实世界事件与文化热点的新方式。

其流程设计尽可能轻量化:浏览分类下的精选市场,选择“是”或“否”的二元立场,设定交易规模,并使用钱包中已有的代币(包括CASH)进行注资。每个市场附带的实时聊天增加了社交层,将每个事件转变为共享场所,用户可以在此观察市场情绪,并根据赔率和实时更新做出反应。

Phantom通过利用其在其他地方的现有分销渠道也实现了快速增长。他们是Hyperliquid上建设者代码收入排名第一的协议:

Phantom的推出恰逢预测市场在其他主流渠道进一步拓展的月份。Polymarket宣布与道琼斯和《华尔街日报》建立合作伙伴关系;另有一项举措指向专注于房地产的预测市场;TroveMarkets在撤销一项影响投注者的延期公告后引起了关注。

综合来看,这些动态强化了一个趋势:该类别正从利基目的地转向更广泛的分销和媒体整合,同时也凸显了对这些市场的信任在多大程度上取决于清晰的规则和一贯的平台决策。

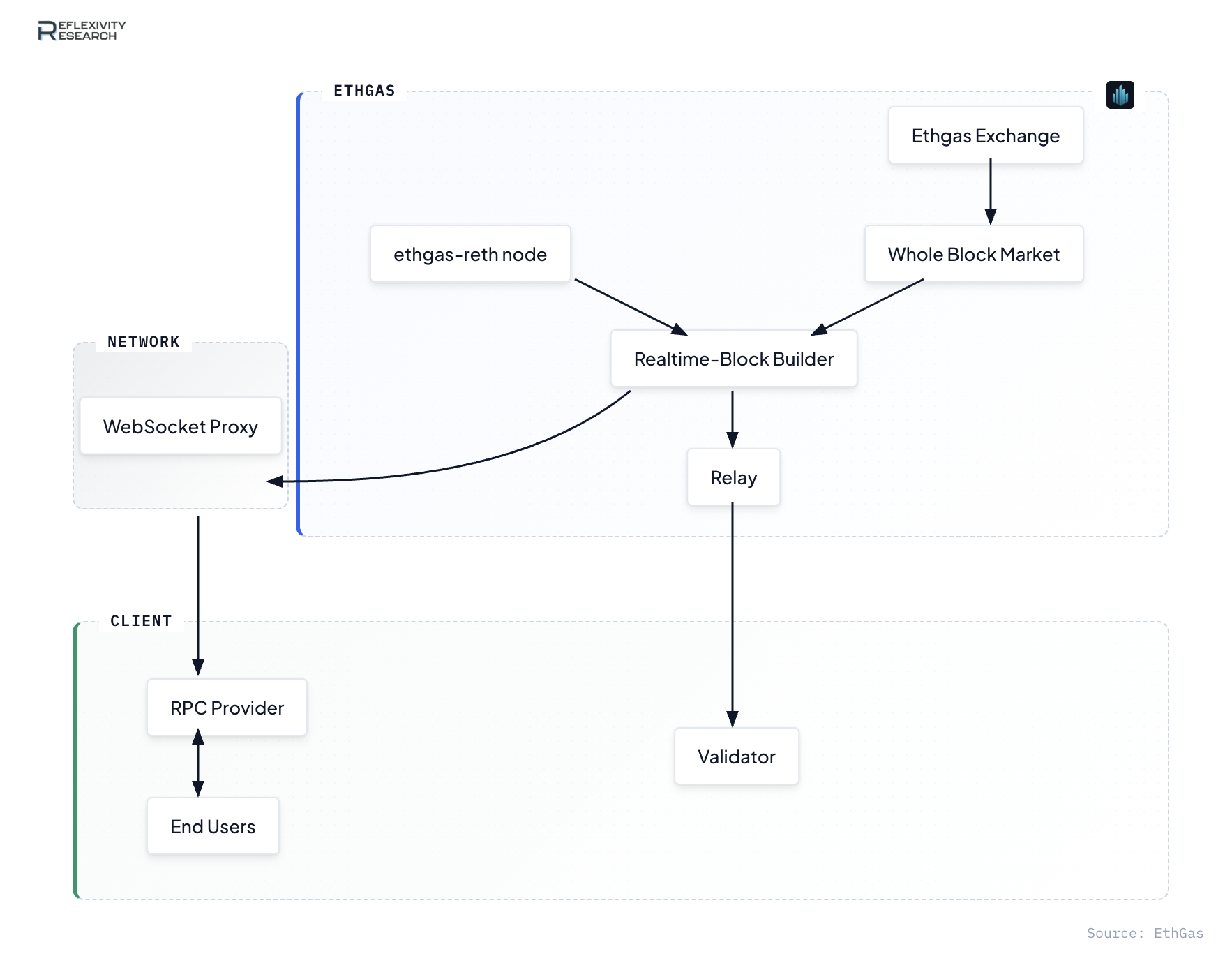

ETHGas Realtime:将以太坊用户体验加速高达240倍

ETHGas Realtime是一个区块构建辅助系统,可将以太坊的用户体验加速高达240倍,在不牺牲安全保证的前提下,实现预确认和最快50毫秒的合成区块时间。Realtime构建器流式传输预确认(即初步状态更新),在下一个区块最终确定之前持续进行,并附带对广播状态的经济保证。

以太坊区块每12秒产生一个,但ETHGas将每个区块分解为数百个时间间隔,因此执行客户端每50至100毫秒持续创建并广播当前状态。每个实时区块包含迄今为止已处理的交易以及更新的余额和合约状态,应用程序可以通过ETHGas实时RPC或其他集成了该功能的RPC提供商进行查询。

集成设计为低摩擦模式:将你的应用程序指向支持Realtime的RPC端点,或使用ETHGas的reth镜像运行你自己的支持Realtime的节点。该架构通过WebSocket代理将实时状态路由到RPC提供商,而最终的第1层区块则在时段结束时通过标准的PBS路径(构建者->中继->验证者)提交。

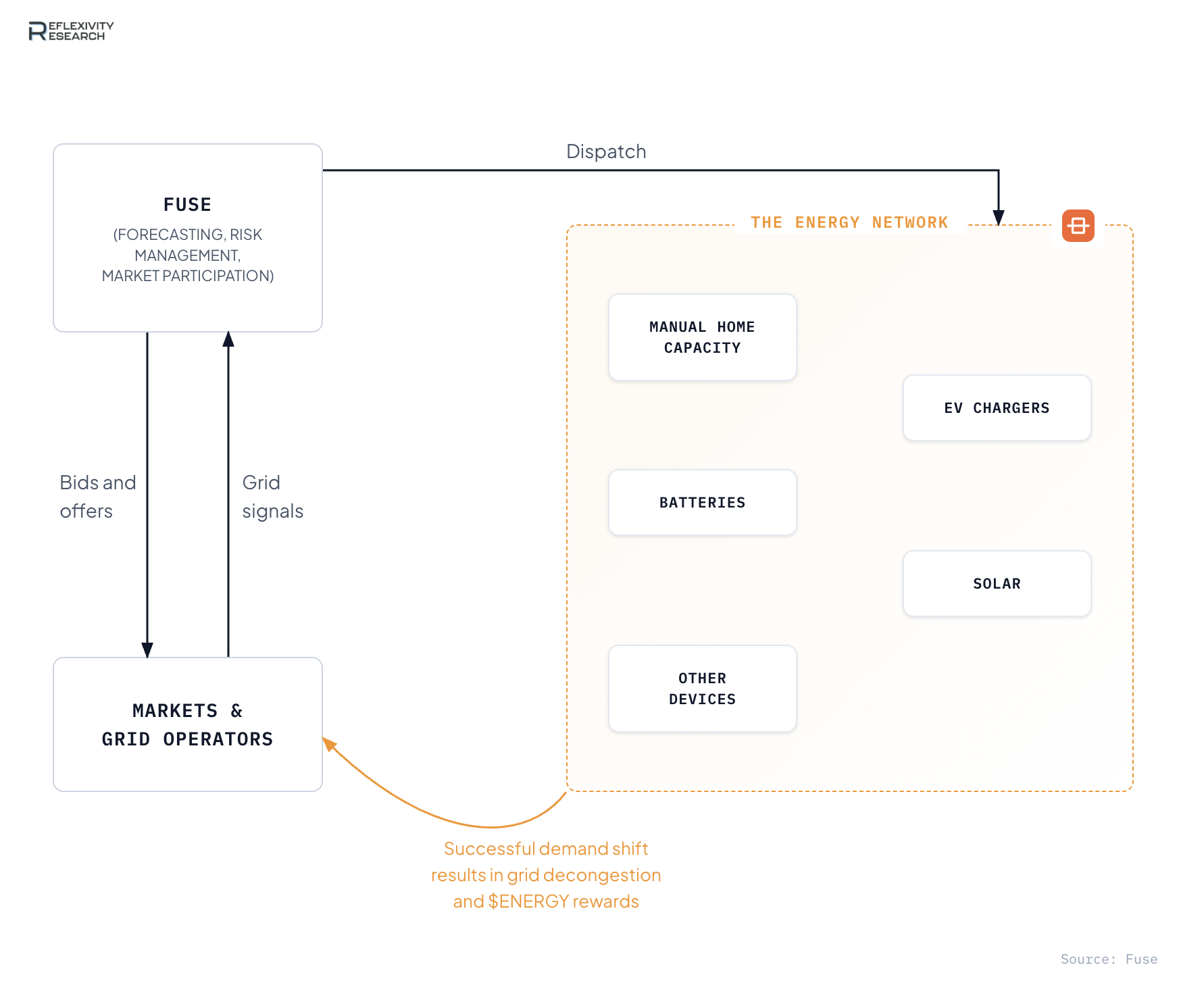

Fuse Energy原生代币加入Coinbase上线路线图

Fuse网络如何运作

其架构被描述为数据优先和事件驱动。设备将实时使用数据流传输到网络中。Fuse读取实时批发价格、网络费用和系统压力,以识别何时转移负载能创造价值。

其架构被描述为数据优先和事件驱动。设备将实时使用数据流传输到网络中。Fuse读取实时批发价格、网络费用和系统压力,以识别何时转移负载能创造价值。

利用联网设备中可调度的灵活性,Fuse向能源和电网支持市场投标。在事件结算且经济价值得到验证后,ENERGY代币将按用户实测影响的比例发行给他们。

结论

1月以情绪和ETF资金流倾向防御性姿态结束,但更广泛的信号组合仍然具有建设性。通过申请和市场结构举措,机构准入渠道持续拓宽,朝着7x24小时交易和代币化证券框架发展的势头明确,这使加密领域更接近熟悉的资本市场基础设施。

同时,稳定币持续证明自己是实际应用中最实用的基础设施,在支付、经纪业务资金和新型发行模式中不断扩张,使得链上“现金”感觉越来越原生。

在产品方面,本月强化了消费级和DeFi应用场景的快速演变,从钱包内嵌预测市场到新的借贷堆栈和旨在实现更快速、更可预测执行的基础设施升级。安全和运营仍是焦点,但同样引人关注的是响应和加固机制:资金追回、重新分配、交易回滚和链级干预表明,生态系统正在公开场合持续构建其应对方案。

进入2月,格局很清晰:分销渠道正在复合增长,受监管的接入点不断增加,产品推出的速度依然高涨。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注