BTC

BTC流动性驱动一切:亚瑟·海耶斯对比特币周期的新解读

亚瑟·海耶斯指出,传统的比特币周期时钟已不再适用。他认为当前市场完全由流动性主导,并将比特币的未来与美元创造速度及其向公众传递的隐蔽性直接关联。

在最新文章中,亚瑟将货币印刷描述为政客和央行行长运作的语言游戏——不断涌现的新术语旨在掩盖通胀真相,同时维持市场活力。他强调比特币不再遵循清晰的四年周期节奏,而是对资产负债表扩张的激进程度作出反应。

后2008时代的流动性革命

亚瑟将这种思维溯源至2008年后的世界格局。2009年3月后,风险资产成功逃离了他所称的“通缩陷阱”。随着央行向系统注入流动性,标普500指数、纳斯达克100指数、黄金和比特币均实现暴涨。这位加密杠杆交易者指出,若以2009年为基准进行收益标准化,比特币的表现堪称独树一帜。

央行术语包装下的货币创造

亚瑟写道:“在一人一票的民主体系中,当通胀飙升时,民众会用选票推翻执政党;在专制体系中,民众会走上街头推翻政权。因此政客们深知,在通胀环境中执政无异于政治自杀。然而,消化全球巨额债务唯一 politically 可行的方式,就是通过通胀将其稀释。”

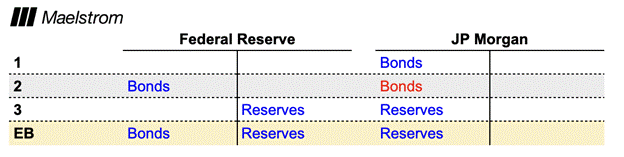

他逐步解析量化宽松的运作机制:美联储从摩根大通等一级交易商购入债券,凭空创造准备金并计入银行账户;银行因国债收益高于准备金利率而认购新发国债;财政部将资金纳入国库账户后开启财政支出。资产价格首先上涨,商品与服务通胀随后显现。

货币市场与回购机制的隐秘联动

货币市场与回购机制的隐秘联动

亚瑟指出货币市场基金持有约40%的未偿国债,银行持有约10%。以先锋基金为例:在RMP政策下,美联储从基金购入国债并将资金计入其逆回购账户,这些现金可获取利息。当新发国债收益高于逆回购利率时,基金便会认购,直接为政府发行提供资金。

若国债收益不及逆回购利率,基金则转向回购市场。由于联邦基金利率上限接近3.75%,通过国债担保的回购操作能获得更高收益。对冲基金常借入回购资金购买债券,由纽约梅隆银行完成清算——这种所谓美联储创造的资金最终流向长期政府债务。亚瑟称此为量化宽松的“浅层伪装”,持续滋养资产价格与财政支出。

住房市场与比特币周期的终结

经Cryptopolitan核实,美联储始终将RMP归类为技术性操作而非刺激性政策。只要准备金保持“充足”,即可不经公开表决灵活调整。不过财政部长斯科特·贝森特仍能通过发行安排有效控制短期收益率曲线。

亚瑟通过国债回购将RMP与住房市场串联:特朗普放宽关税后,贝森特称回购可稳定市场。短期国债发行筹集的资金可用于回购10年期国债,压低收益率进而减少抵押贷款利率。这种结构迫使市场持续依赖短期国债,从逻辑上终结了比特币的四年周期。

CoinGlass数据显示RMP启动后比特币下跌约6%,黄金上涨2%。“自2008年全球金融危机后的2009年3月低点以来,股票、黄金和比特币等风险资产挣脱通缩冥河,实现了惊人回报,”亚瑟在文中强调。

全球流动性共振与比特币价格展望

每当美联储注入流动性导致美元走弱,中国、欧洲和日本都会启动信贷创造以保护出口商。亚瑟预期此次也将重现此模式,并预测2026年全球资产负债表将出现大规模(甚至前所未有的)同步扩张。

他认为在市场争论RMP性质期间,比特币可能在8万至10万美元间震荡。一旦RMP被普遍认可为量化宽松,价格将先冲高至12.4万美元,继而快速触及20万美元。“每月400亿美元的规模可观,但相对于流通中美元占比,2025年的影响远不及2009年。因此当前信贷冲动对金融资产价格的推动力必然减弱,这也解释了为何市场误判了RMP在信贷创造方面小于QE的效力。”

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注