BTC

BTC ETH

ETHDeFi借贷平台如何运作

DeFi借贷平台剔除了银行、经纪商和所有其他中介机构。它通过智能合约使借款人和贷款人能够直接找到彼此。资本效率变得更高,地域界限的重要性降低,利率源自真实的市场需求而非会议室决策。

无论您是想了解如何创建DeFi借贷平台,本指南都将系统性地涵盖借贷的核心机制、现代架构与开发步骤。

为何DeFi借贷如此具有吸引力?

当人们听到DeFi一词时,许多人仍会联想到数字代币交易或收益耕种。而借贷显然更稳定实用——它反映了金融领域最基础的活动之一:资金融通。

传统金融体系中的贷款申请需要提交信用评分和银行流水,支付必要费用并完成贷方审批流程。但由于DeFi的去中心化特性,其规则与经济模型截然不同。用户将加密资产存入借贷资金池,借款人只需提供自有加密资产作为抵押即可从池中借款。从利率设定到清算机制,一切均由智能合约控制。

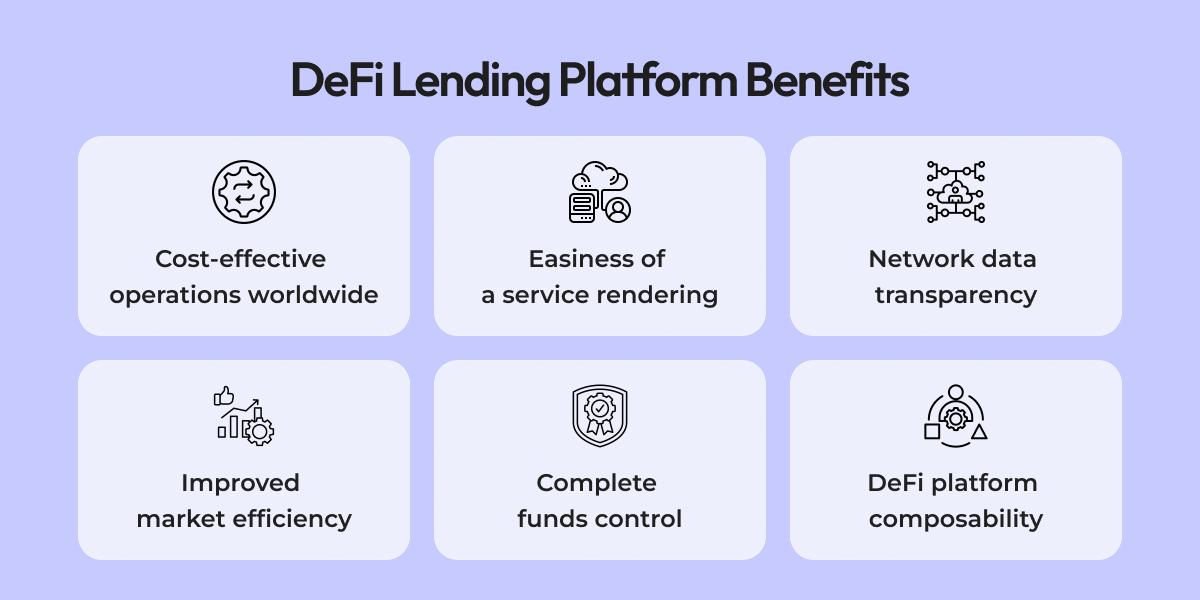

其吸引力显而易见:

借款人可获得具有竞争力的利率,贷款人轻松赚取利息收益;借款人无需出售加密资产即可获得流动性;没有中间商抽取高额佣金或实施僵化审批流程;平台自启动即具备全球覆盖能力。这正是Aave、Compound和MakerDAO等应用能成为史上最常用DeFi应用的原因。

DeFi借贷的实际运作机制

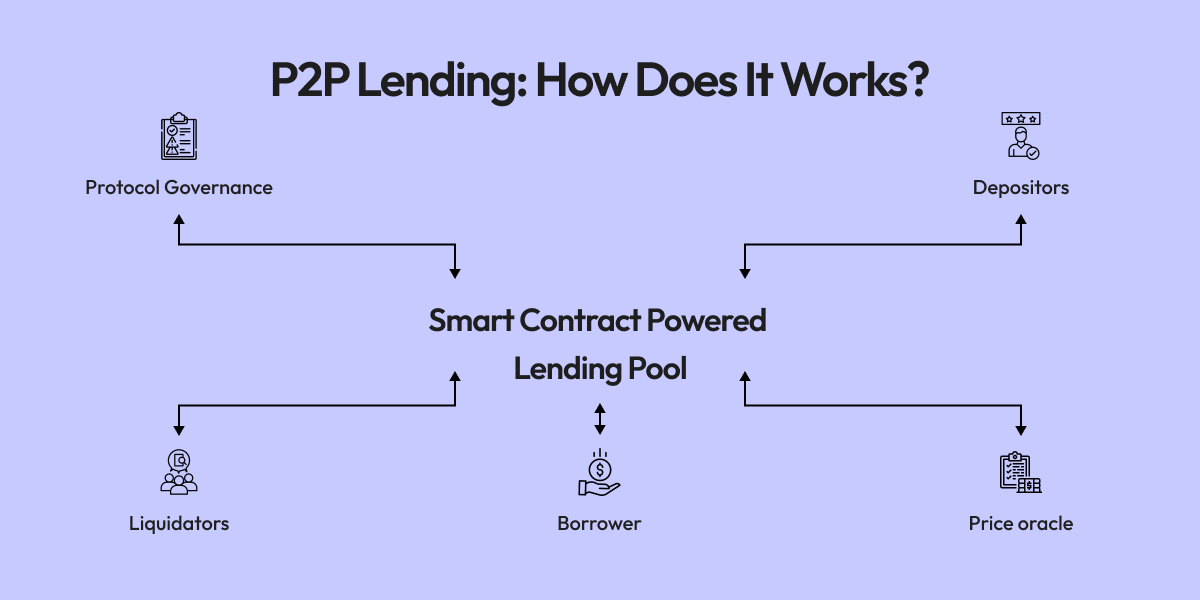

剖析其核心机制,DeFi借贷平台的操作逻辑异常清晰。

流动性资金池是用户存入加密资产的容器。DeFi协议不采用直接撮合模式,而是调用聚合流动性。所有存款构成通用代币池供借款人统一取用,存款用户同时可获得利息收益。

抵押品锁定机制是DeFi借贷的基石。无论借出ETH或稳定币,用户必须锁定加密资产作为抵押(通常为BTC、ETH等高流动性资产),且抵押物价值需高于借款金额——这被称为超额抵押。例如借款1000美元稳定币可能需要锁定价值1500美元的ETH。

智能合约全流程管理使得利率根据供需关系自动调整:当某类代币借款需求旺盛时利率上升,需求减少时则下降。智能合约自动处理:利息计算、存提款操作、抵押物价值缩水时的清算、生息资产代币铸造、资金池间转账。全程无需人工审批、后台处理或个人信息介入。

自动清算保障在抵押物价值跌破阈值时启动。由于加密资产价格波动剧烈,当抵押价值下跌时系统会立即售出抵押物偿还贷款,以此保护贷款人与资金池安全。

推动采用的实际应用场景

尽管DeFi借贷听起来技术性很强,但其实际应用却非常接地气。

资产流动性释放:假设您持有5万美元的ETH,看好其长期价值不愿出售,但需要资金进行商业投资。您可以用ETH抵押借入稳定币,使用资金后再还款取回抵押物。

杠杆交易:部分交易者通过借入加密资产放大交易头寸。尽管存在风险,这种操作仍持续发生。

跨境金融:尼日利亚的开发者和巴西的设计师可以接入同一借贷池,享受相同利率与借款机会,且无需银行参与。

借贷被动收入:对交易不感兴趣的持币者可通过存款获取利息,收益率通常高于传统储蓄账户。

加密原生产品集成:平台将借贷功能融入:GameFi经济系统、NFT借贷机制、链上国库管理、去中心化自治组织。随着生态发展,机遇持续扩展。

现代DeFi借贷平台核心功能

简单的借贷接口已不足以在当下市场胜出,平台需要提供清晰、安全、数据驱动的用户体验。

多钱包支持:应兼容MetaMask、WalletConnect、Coinbase Wallet和Ledger等主流钱包,实现无缝接入且无需公开隐私数据。

直观仪表盘:通过简洁界面清晰展示存款、借款、抵押率、清算阈值及资产组合表现。

灵活利率方案:成熟平台提供可选方案:市场需求驱动的浮动利率、长期稳定的固定利率。

高级清算引擎:这是核心保障。清算必须公平透明且高效执行,设计缺陷的清算系统可能导致平台崩溃。

治理机制:通过分发治理代币使用户能对协议变更、利率政策和升级方案进行投票。

安全审计:用户需要确认协议具备:智能合约审计、渗透测试、持续监控、漏洞赏金计划。在DeFi领域,信任就是一切。

跨链兼容性:以以太坊抵押借入资产,在Polygon或Arbitrum提取稳定币正成为标准配置,跨链桥接从创新变为标配。

技术架构:DeFi借贷平台组件解析

创建DeFi借贷平台不仅是部署智能合约,更需要通过精心设计的架构整合链上链下组件,实现安全、高效与用户友好。

智能合约层作为基础,处理资产存入、利息计算、代币铸造、借还款流程及抵押品管理与清算。这些合约需精心设计,在保证安全的同时优化燃气消耗,最大限度降低漏洞风险。

区块链层决定平台扩展能力。多数DeFi借贷平台基于以太坊、币安智能链、Polygon、Solana、Arbitrum或Avalanche构建。区块链选择不仅影响交易费用和吞吐量,更关乎战略布局。

后端基础设施在去中心化体系中依然关键。链下服务负责索引区块链数据、查询市场价格、监控用户头寸,并为分析管理仪表盘提供支持。团队通常采用The Graph等索引协议或自定义数据管道确保实时运营。

前端界面将复杂的DeFi逻辑转化为用户可操作界面。优秀的UI/UX设计能化解技术复杂性,让用户轻松使用借贷与抵押管理功能。

流动性通道设计直接影响资金流向。平台可采用单资产或多资产池、稳定币流动性聚焦、动态利率模型及代币激励机制,这些决策直接关乎资本效率、风险敞口与长期用户增长。

开发路线图:构建DeFi借贷平台

要打造成功的DeFi借贷协议,团队需融合稳健的金融设计、安全架构与分阶段交付策略。现代平台通常采用阶段性路线图,在引入真实用户资金前有效控制风险。

市场调研与概念设计:开发始于平台核心定位。需明确目标区块链、终端用户群体、流动性来源及产品差异化优势。此阶段还需综合考量合规限制与风险敞口上限,这些因素将影响架构设计、代币模型与未来扩展性。

代币经济与平台经济模型:这是决定新平台能否持续发展的关键。需要设计治理机制、贷方奖励、利率模型、抵押比率与激励方案。Aave和MakerDAO的成功很大程度上归功于其经济模型实现了用户激励与平台稳定的统一。薄弱的经济设计会抵消最先进技术的优势。

智能合约开发:构建借贷资金池、借款逻辑、抵押管理、清算引擎、价格预言机集成等核心模块。从此阶段开始,代码质量与安全规范变得至关重要,任何失误都可能直接影响用户资产。

智能合约审计:主网上线前必须通过第三方安全公司评估合约逻辑、漏洞检测与经济模型验证。资深投资者不会将资金投入未经审计的协议,审计是获得流动性的先决条件。

前后端开发:前端需清晰展示风险、余额与收益,提供透明仪表盘、钱包连接、利率可视化、清算预警及多链支持。后端则支撑数据分析、区块链索引、监控预警,确保智能合约之外的平台稳定运行。

测试阶段:需超越基础单元测试,进行集成测试、高负载借款模拟及主网预演。此阶段旨在识别可能引发连锁故障的边界案例。

启动与流动性引导:DeFi借贷平台需要初期流动性支撑。团队常通过激励计划、治理活动、推荐机制或早期存款奖励吸引资金。上线初期的市场动能展示至关重要。

结语

构建DeFi借贷平台是项宏大工程,但潜在价值巨大。随着传统金融与去中心化网络的融合,借贷必将作为DeFi最关键的基础设施持续发展。

要成为行业佼佼者,必须兼备坚实的代币经济学、牢不可破的智能合约、自然流畅的用户体验与顶级安全标准。建立信任是首要任务,继而实现效率与透明。

全球金融体系变革刚刚启程,那些掌握正确技术与策略的先行者,必将塑造数字金融的新纪元。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注