SOL

SOL XRP

XRP瑞波币(XRP)投资者一直热切期待XRP Coin ETF的获批,预计将在下一季度获得通过。与此同时,REX-Osprey正以类似操作Solana的方式,启动XRP Coin ETF的间接上市。但这一过程如何实现?关键在于《33法案》与《40法案》之间的差异。

XRP Coin ETF上市动态

本周,REX-Osprey宣布推出XRP Coin ETF,声明XRPR将在证券交易所开始交易。尽管令瑞波投资者振奋,但这并非人们最初想象的那种ETF获批直接上市。该操作模式最早见于7月2日Solana(SOL)的案例——当时由Rex Shares与Osprey Funds发起的代码为SSK的Staked Solana ETF开始交易。该公司巧妙地利用了法律漏洞。

ETF与信托的本质区别

以SSK为例,其80%资产锚定Solana,其中50%为质押SOL。根据《33法案》筹备的产品无需直接获批,只要无人反对即可自动通过并开始交易。而《40法案》下的ETF则需美国证券交易委员会(SEC)批准,这意味着传统ETF的审批视角在此并不适用。REX-Osprey对SSK(Solana ETF)和XRPR(瑞波ETF)的操作本质上正是如此。

《33法案》将其视为信托框架,类似于灰度推出的Grayscale Bitcoin Trust(后依据《40法案》转为ETF获批,最终转化为GBTC)。REX-Osprey的运作逻辑是:只要没有反对意见,就能创建无需SEC直接许可即可上市的产品,随后以SSK或XRPR等名义进行营销(无论有意与否,这种操作都充分利用了市场对季度末获批预期的亢奋情绪)。

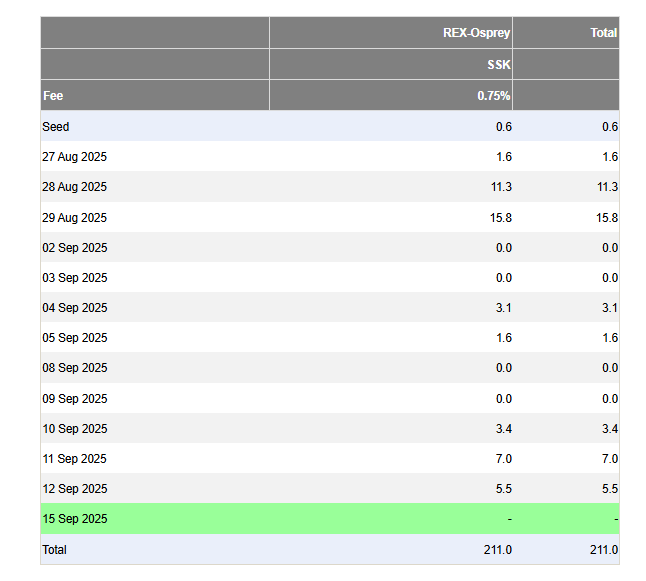

整个过程清晰明了。所谓"ETF获批"声明,实质是将信托包装成ETF的审批,通过《40法案》与《33法案》的差异转化为营销策略。 尽管这种公关手段为Solana信托SSK带来了可观的初始交易量,但如上图所示,其资金流入模式与普通加密货币信托并无二致。简言之,这是以《33法案》产品为外壳,伪装成现货ETF(《40法案》)的金融产品。

尽管这种公关手段为Solana信托SSK带来了可观的初始交易量,但如上图所示,其资金流入模式与普通加密货币信托并无二致。简言之,这是以《33法案》产品为外壳,伪装成现货ETF(《40法案》)的金融产品。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注