BTC

BTC ETH

ETH摩根大通计划明年起提供加密货币抵押贷款

在首席执行官杰米·戴蒙多年对比特币持怀疑态度(他曾公开称比特币为"骗局")后,这家银行悄然顺应客户需求,批准了以比特币和以太坊持仓作为抵押品的借贷业务。知情人士透露:"我们允许客户用加密货币抵押借款,但不会自行保管这些资产。"这句话精准概括了该行的立场转变——在无需传统托管的前提下,愿意为客户提供加密货币的风险敞口。

战略转向:加密抵押贷款业务

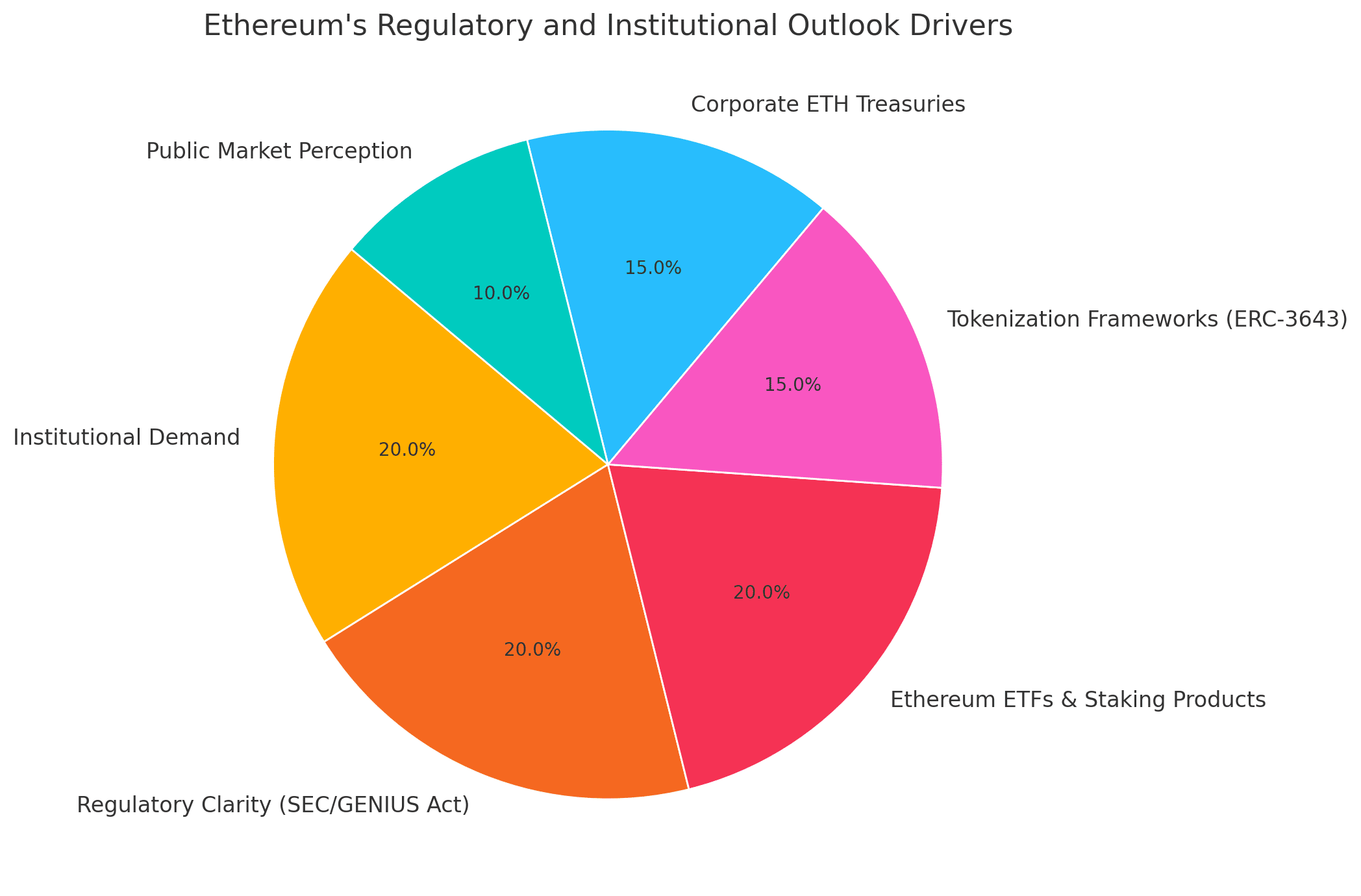

这一决策与花旗银行、美国银行等机构快速接纳数字资产产品的趋势相呼应。《GENIUS法案》等对稳定币友好的法规提供了明确指引,使得摩根大通这类受监管机构得以将加密抵押贷款视为真正的合规主流业务。

监管东风与机构动能

当前立法环境日趋有利,美国近期通过的稳定币法案明确传递了数字资产被纳入监管金融体系的信号。加密抵押贷款既符合监管要求,又满足市场需求。虽然《巴塞尔协议III》规定加密货币抵押需计提1250%风险权重曾阻碍银行涉足,但监管进步与机构需求的结合正在改变这一局面。

投资银行摩根士丹利正通过自有托管平台扩展加密服务并取得进展。在这些框架基础上,摩根大通即将推出的加密抵押贷款可能重塑传统银行与数字资产的互动方式。

操作实践与专家观点

构建加密抵押贷款系统具有复杂性。摩根大通可能采用Coinbase等第三方托管机构进行资产存储,同时自主开发抵押品评估与处置流程。金融专家加内什·马希杜尔指出:"虽然《巴塞尔协议III》的风险权重规定长期阻碍该业务,但此举表明监管机构与大型银行正在重新审视加密资产。"加密专家Cat博士补充道,此类贷款让客户在保持市场上涨敞口的同时获得流动性,避免熊市抛售。

专家们强调,加密抵押贷款的推出标志着机构与监管层开始将加密货币视为透明资产类别的重要转变。

实际应用与投资者视角

对于持有者而言,加密抵押贷款能在保留资产增值潜力的前提下获取现金流。用户无需出售BTC或ETH持仓(这将触发应税事件),即可获得贷款资金。该产品对高净值人群尤其具有吸引力——他们可能将资金用于房地产投资、组合多元化或创业项目。交易者则可通过此类贷款建立杠杆头寸或把握短期机会,同时维持加密货币的风险敞口。

预计该产品初期将面向财富管理客户,未来有望扩展至零售领域,通过银行级基础设施提供去中心化金融服务入口。

行业影响与展望

摩根大通推出加密抵押贷款是加密货币主流化的重要里程碑。在法律改革、专家共识与运营准备的多重支持下,该产品可能为BTC和ETH持有者重新定义流动性解决方案。尽管抵押品管理与托管机制仍需完善,但此举表明银行与监管机构正积极探索加密货币在交易之外(尤其是信贷领域)的金融功能。

常见问题

什么是加密抵押贷款?

以比特币或以太坊作为抵押物,使客户无需出售加密货币即可借入法币的信贷产品。

摩根大通何时推出该服务?

内部消息显示可能于2025年底或2026年初启动。

为何选择现在推出?

监管明确性、客户需求以及同业竞争压力形成合力。

存在哪些风险?

价格波动、强制平仓风险及监管政策变化。摩根大通计划通过托管合作与严格风险管理控制风险敞口。

术语表

巴塞尔协议III——规定银行资本金与风险权重的国际监管框架

GENIUS法案——美国确立稳定币及加密基础设施准则的立法

托管方——安全保管抵押资产的第三方机构

清算——当贷款条款违约时没收抵押品的过程

风险权重——银行计算资产对应资本要求的公式

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注