交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据

清算最大痛点

清算最大痛点

多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 新闻

新闻 文章

文章 大V快讯

大V快讯 财经日历

财经日历 专题

专题 ETF追踪

ETF追踪 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 索拉纳ETF

索拉纳ETF 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 合约计算器

合约计算器 期权分析

期权分析

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注

比特币期权市场呈现夏季低迷,隐含波动率创近两年新低

根据Glassnode最新分析,比特币期权市场正经历异常平静期,所有期限(1周至6个月)的隐含波动率(IV)均跌至2023年中期以来最低水平。 数据显示,尽管比特币价格徘徊在历史高点附近(约11万美元),市场对未来价格波动的预期显著减弱,这一趋势与金融市场传统的夏季低迷相呼应。价格稳定与低波动性之间的背离,暗示着投资者行为可能正在发生转变。

数据显示,尽管比特币价格徘徊在历史高点附近(约11万美元),市场对未来价格波动的预期显著减弱,这一趋势与金融市场传统的夏季低迷相呼应。价格稳定与低波动性之间的背离,暗示着投资者行为可能正在发生转变。

成交量萎缩与历史规律

Glassnode今日在X平台分享的数据显示,现货和期货成交量均大幅萎缩:现货成交量降至50.2亿美元,期货成交量312亿美元,创一年多新低。这与历史规律相符——如2021年夏季,比特币价格曾从4月峰值下跌50%。《金融创新》期刊研究进一步指出,比特币期权波动率具有类商品属性,其远期偏态往往预示着更剧烈的修正。

低波动率下的潜在风险

当前低IV可能掩盖潜在风险。Glassnode链上指标显示,约1.2万亿美元未实现利润的存在,意味着宏观经济事件或机构动向引发的情绪突变可能引爆波动。Investopedia历史数据表明,长期低波动后往往伴随大幅修正,因获利了结行为会加速。

市场观察人士预警

包括分析师Brenda Robbins在内的X平台观察者认为,这种平静可能形成"火药桶效应"——随着夏季后机构活动恢复,潜在伽玛挤压风险正在积聚。对投资者而言,采用定投策略并保持现金储备,或能有效应对预期中的波动反弹。

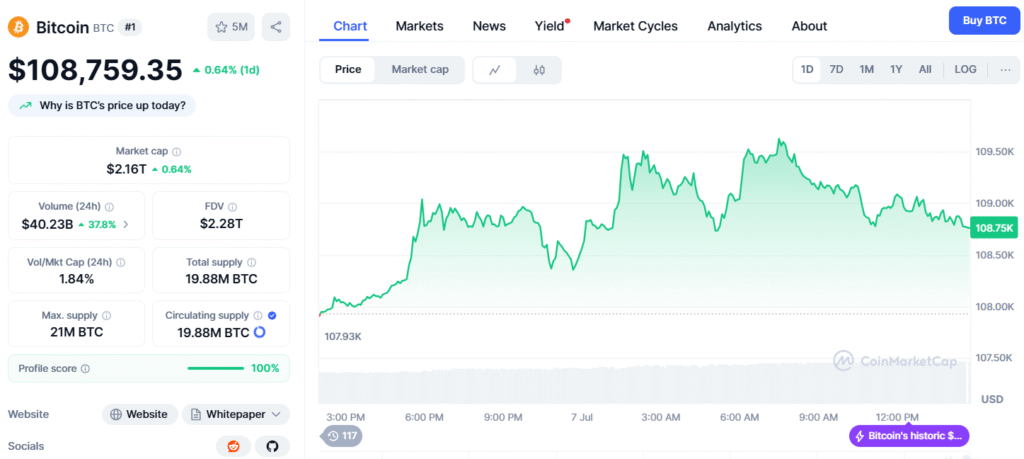

实时市场动态

截至2025年7月7日,CoinMarketCap数据显示比特币现价约108,759美元,市值2.17万亿美元。虽然价格在历史高位企稳,但成交量下降预示短期风险。未来数周需重点关注未平仓合约和鲸鱼资金流,这些将成为判断市场走向的关键指标。