BTC

BTC凯文·沃什若执掌美联储,其政策可能转向激进紧缩与从严监管,这将冲击流动性驱动的加密资产估值,短期内对比特币构成压力。沃什将加密货币视为软件而非货币,预计将推行狭义的银行式稳定币监管,同时反对零售型央行数字货币,并推广批发型区块链结算系统。尽管措辞强硬,但沃什对市场纪律的强调或推动机构合规与RWA/DeFi生态成熟,不过政治压力仍可能重启流动性闸门。

年终悬念:美联储新掌门将如何改写加密市场逻辑?

随着年终临近,谁将最终执掌全球流动性“守门人”美联储,已成为本年度最受期待的悬念。数月前基准利率结束长期停滞后首次降息时,市场坚信克里斯托弗·沃勒是天选之人(推荐阅读:《学术逆袭:小镇教授沃勒成美联储主席最热人选》)。十月风云突变,凯文·哈塞特异军突起,胜率一度逼近85%。他被视为“白宫传声筒”,若其上任,政策可能完全追随特朗普意志,甚至被戏称为“人肉印钞机”。

然而今日我们暂不讨论胜率更高的“头号选手”,而是聚焦变数最大的“二号人物”——凯文·沃什。若说哈塞特代表着市场的“贪婪预期”(利率更低、流动性更多),沃什则象征着市场的“恐惧敬畏”(货币更硬、规则更严)。为何市场此刻重新评估这位曾被捧为“华尔街金童”的局外人?若他真正执掌美联储,加密市场的底层逻辑将发生哪些剧变?

(Odaily注:本文核心观点基于沃什近期公开演讲及访谈内容)

沃什蜕变:从华尔街金童到美联储局外人

凯文·沃什没有宏观经济学博士学位,职业生涯也并非始于学界,而是摩根士丹利并购部门。这段经历赋予他完全不同于伯南克或耶伦的思维模式:在学者眼中,危机只是模型中的数据异常;但在沃什看来,危机是交易对手违约的那一秒,是流动性从“存在”变为“不存在”的生死时刻。

2006年,35岁的沃什被任命为美联储理事时,许多人质疑他资历不足。但历史充满反讽——正是这段“华尔街局内人”的实操经验,使其在后续金融危机中成为不可或缺的角色。2008年最黑暗的时刻,沃什的角色已超越监管者,成为美联储与华尔街之间唯一的“翻译官”。

一方面他需将贝尔斯登一夜消失的有毒资产翻译成学术官员能理解的语言,另一方面又要把美联储晦涩的市场救助意图传达给惊惶的市场。他亲历雷曼倒闭前那个周末的疯狂谈判,这种近距离搏杀让他对“流动性”产生生理级敏感。他看透量化宽松(QE)本质:央行在危机中确实扮演“最后贷款人”,但这本质是透支未来信用换取当前生存时间的交易。他更尖锐指出,长期的事后救助实为“劫贫济富”——通过人为推高资产价格实现,这不仅扭曲市场信号,更埋下更大定时炸弹。

一方面他需将贝尔斯登一夜消失的有毒资产翻译成学术官员能理解的语言,另一方面又要把美联储晦涩的市场救助意图传达给惊惶的市场。他亲历雷曼倒闭前那个周末的疯狂谈判,这种近距离搏杀让他对“流动性”产生生理级敏感。他看透量化宽松(QE)本质:央行在危机中确实扮演“最后贷款人”,但这本质是透支未来信用换取当前生存时间的交易。他更尖锐指出,长期的事后救助实为“劫贫济富”——通过人为推高资产价格实现,这不仅扭曲市场信号,更埋下更大定时炸弹。

正是这种对系统脆弱性的敏锐,成为特朗普遴选新美联储主席人选时的核心筹码。在特朗普的名单中,沃什与另一领跑者凯文·哈塞特形成鲜明对比,导致媒体戏称这场角逐为“双凯文之战”。

哈塞特是典型“增长优先论”者。其逻辑简单直接:只要经济在增长,低利率就合理。市场普遍认为,若哈塞特上台,很可能迎合特朗普的低利率诉求,甚至在通胀未完全受控前就启动降息。这也解释了为何哈塞特胜率升高时长期国债收益率总飙升——市场担心通胀失控。

哈塞特是典型“增长优先论”者。其逻辑简单直接:只要经济在增长,低利率就合理。市场普遍认为,若哈塞特上台,很可能迎合特朗普的低利率诉求,甚至在通胀未完全受控前就启动降息。这也解释了为何哈塞特胜率升高时长期国债收益率总飙升——市场担心通胀失控。

相较之下,沃什的逻辑复杂得多,难以简单归类为“鹰”或“鸽”。虽然他同样主张降息,但理由截然不同。沃什认为当前通胀压力并非购买过度,而是供给受限与过去十年货币投放过多所致。美联储臃肿的资产负债表实际在“挤出”私人信贷并扭曲资本配置。

因此沃什开出的药方是极具实验性的组合拳:激进的量化紧缩(QT)配以温和的降息。其意图明确:通过收缩货币供应量控制通胀预期、恢复美元购买力——即抽走部分水分;同时通过降低名义利率缓解企业融资成本。这是一场不注入流动性却要让经济重新奔腾的硬核尝试。

加密市场的蝴蝶效应:流动性、监管与鹰派底色

若说鲍威尔对加密市场像谨慎温和的继父,不忍惊醒孩子,那么沃什更像手持戒尺的寄宿学校校长。这只蝴蝶扇动翅膀引发的风暴,可能比我们预想的更剧烈。

这种“严厉”首先体现在其对流动性的挑剔。加密市场特别是比特币,某种程度上是过去十年全球美元泛滥的衍生物。沃什的核心政策正是“战略重置”,回归沃尔克时代的稳健货币原则。其前述“激进的量化紧缩”既是比特币的短期灾难,也是长期试金石。

沃什曾明确表态:“要想降低利率,必须先停止印钞。”对习惯“美联储看跌期权”的风险资产而言,这意味着保护伞的消失。若他上任后坚定推行“战略重置”,引领货币政策回归更谨慎原则,全球流动性收紧将是第一张倒下的多米诺骨牌。作为对流动性高度敏感的“前沿风险资产”,加密货币市场短期内势必面临估值重压。

更重要的是,若他真通过供给侧改革实现“无通胀增长”,长期保持实际利率为正,那么持有法币与国债将变得有利可图。这与2020年负利率时代“万物涨价唯有现金贬值”的情形截然不同,比特币作为“零息资产”的吸引力可能面临严峻考验。

更重要的是,若他真通过供给侧改革实现“无通胀增长”,长期保持实际利率为正,那么持有法币与国债将变得有利可图。这与2020年负利率时代“万物涨价唯有现金贬值”的情形截然不同,比特币作为“零息资产”的吸引力可能面临严峻考验。

但事物总有两面。沃什是“市场纪律”的坚定信奉者,他绝不会像鲍威尔那样在市场下跌10%时就匆忙救助。这种看似无底的市场环境,或许反给比特币自证的机会:当传统金融体系因去杠杆出现信用裂痕(如硅谷银行危机)时,比特币能否摆脱美股引力,真正成为资金避风港?这是沃什给加密市场出的终极考题。

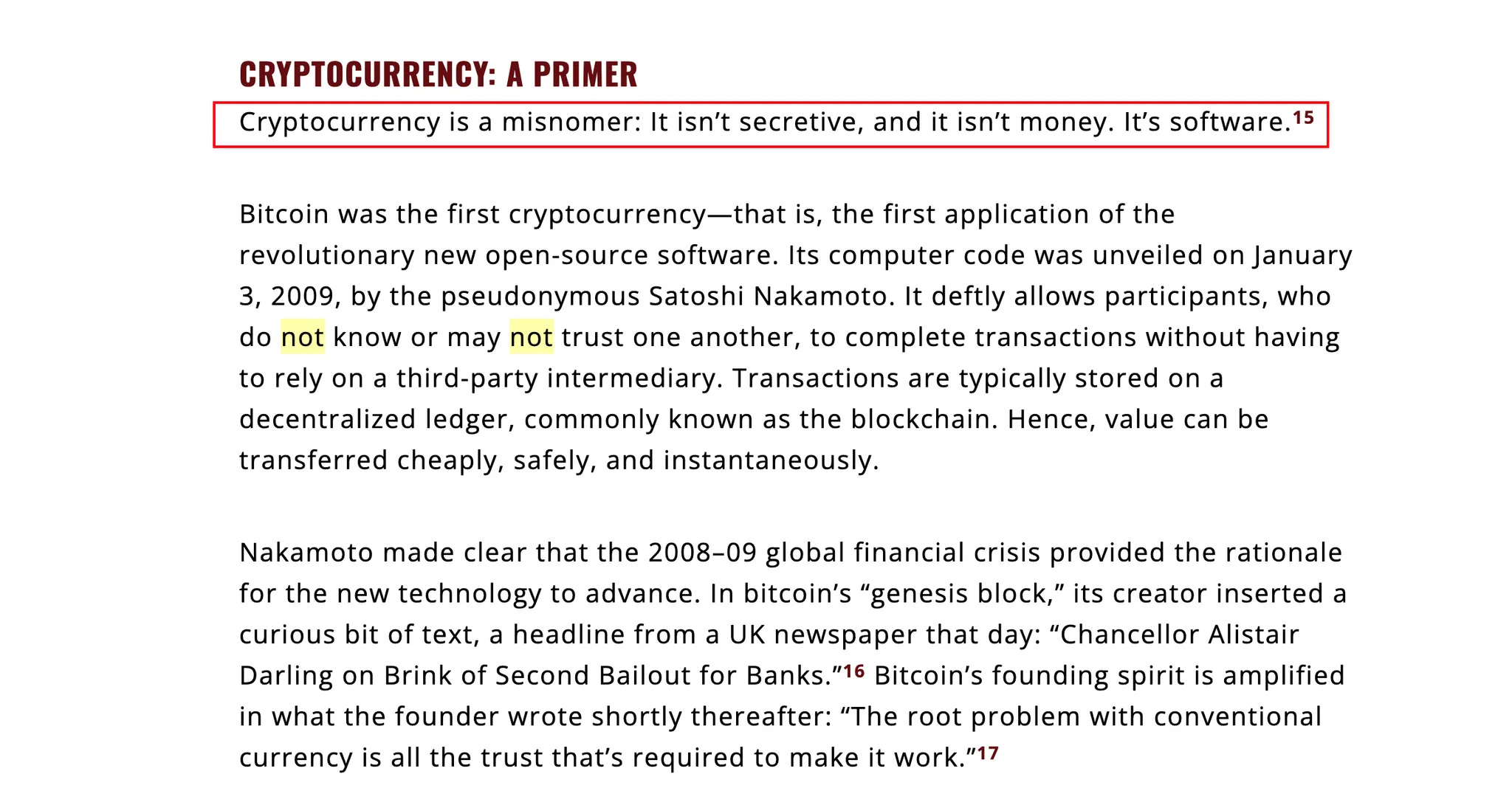

这个问题背后是沃什对加密货币的独特定义。他在《华尔街日报》撰文指出:“加密货币是个误称。它既不神秘,也不是货币。它是软件。”

此言听着刺耳,但翻看其履历会发现,他并非盲目反对者,而是深谙技术机制的局内人。他不仅是加密指数基金Bitwise顾问,还是算法稳定币项目Basis的早期天使投资人。Basis试图用算法模拟央行公开市场操作;虽然项目最终因监管关注而失败,但这段经历让沃什比任何官僚都更懂代码如何生成“货币”。

此言听着刺耳,但翻看其履历会发现,他并非盲目反对者,而是深谙技术机制的局内人。他不仅是加密指数基金Bitwise顾问,还是算法稳定币项目Basis的早期天使投资人。Basis试图用算法模拟央行公开市场操作;虽然项目最终因监管关注而失败,但这段经历让沃什比任何官僚都更懂代码如何生成“货币”。

正因为懂,所以更狠。沃什是典型“制度主义者”。他承认加密资产像大宗商品或科技股般的投资标的,但对挑战美元主权的“私人铸币”容忍度极低。

这种二元法将直接决定稳定币命运。沃什极可能推动将稳定币发行方纳入“狭义银行”监管框架:必须持有100%现金或短期债务储备,禁止像银行般进行部分准备金贷款。这对Tether和Circle是把双刃剑:它们将获得类银行法律地位,形成极深护城河;但同时会失去“影子银行”的灵活性,盈利模式完全被锁定在国债利息上。至于那些试图进行“信用创造”的中小稳定币,大概率会在这轮压力下出清。

同样逻辑延伸至央行数字货币。与许多共和党人全盘反对不同,沃什给出更精细的“美国方案”。他强烈反对美联储直接向个人发行的“零售型CBDC”,认为其侵犯隐私且越权——这与加密社区的价值观惊人契合;但他却是“批发型CBDC”的支持者,主张用区块链技术改造银行间清算系统以应对地缘政治挑战。

在此架构下,未来可能出现奇妙融合:底层结算层由美联储批发链掌控,上层应用层则交给受监管的公链与Web3机构。对DeFi而言,这标志着“蛮荒时代”的终结,但也可能是RWA真正春天的开始。毕竟在沃什的逻辑里,只要不试图取代美元,技术效率提升永远受欢迎。

权力的博弈:谁能真正掌控流动性阀门?

凯文·沃什不只是特朗普名单上的一个选项,他代表着华尔街旧秩序在数字时代的自我救赎尝试。或许在他的领导下,建立在真实效用与机构合规基础上的RWA与DeFi,才刚要迎来真正的黄金年代。

然而就在市场过度解读沃什履历时,BitMEX创始人Arthur Hayes给这个问题浇了盆冷水。在Hayes看来,我们可能都犯了方向性错误。关键不是一个人上任前“相信什么”,而是他坐上那个位置后是否明白“自己实际为谁工作”。

回望美联储百年史,总统与主席的权力博弈从未停歇。林登·约翰逊总统曾在德州农场对时任主席威廉·马丁动粗,以逼迫美联储降息。相较之下,特朗普的推特攻击简直像小儿科。Hayes的逻辑残酷却真实:美国总统终将得到他想要的货币政策。而特朗普要的永远是更低利率、更热市场、更充裕货币供应。无论谁执政,最终都需用工具达成此目标。

这是加密市场的终极之问:沃什确实曾是想把手放在印钞机上试图关闭它的人。但当政治重力袭来,当“让美国再次伟大”的增长需求与他的“硬货币”理想碰撞时,是他驯服了通胀,还是权力游戏驯服了他?

在这场博弈中,沃什或许是值得尊敬的“鹰派”对手。但在Hayes等资深交易员眼中,谁当主席并不重要,因为无论过程多曲折,只要政治机器仍在运转,流动性阀门终将被重新打开。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注