HYPER

HYPER在加密货币世界里,稳定币一直是交易和生态发展的核心工具,而HUSD正试图打破这一垄断。作为一种与美元挂钩的稳定币,HUSD不仅保证了价值稳定,还能无缝融入Hyper生态系统,为DeFi、NFT和链上应用提供流动性支持。对于投资者和开发者来说,HUSD的加入意味着在Hyper生态中交易更便捷、风险更可控,也为生态发展注入了新的动力。简单来说,HUSD就是Hyper生态的“稳定加速器”,让整个系统运转得更顺畅。

生态系统真正需要的东西

HUSD 的故事:颠覆稳定币市场

HUSD 的故事讲述了如何冲击一个价值数十亿美元的稳定币市场。Hyperliquid 最初以领先的永续合约去中心化交易所(perp DEX)身份出现,其表现超过 DYDX 和 GMX 等早期竞争者。随着产品不断吸引新用户,并逐步引入现货市场,Hyperliquid 正逐渐成长为 Binance 与 Coinbase 的竞争对手。

接下来,生态系统的目标是挑战法币稳定币的双头垄断——Circle 与 Tether。

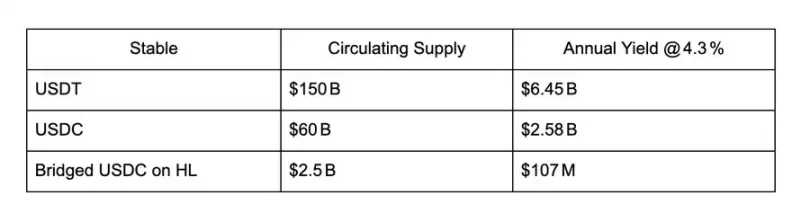

目前,约有 25 亿美元的跨链 USDC 被锁定在 HyperCore 的订单簿中,并获得约 4.3% 的利息收益。这意味着,每年为 Circle Internet Financial 创造约 1.075 亿美元收入,并流入其私人资产负债表。每一笔新存入 Hyperliquid 的 USDC,都进一步放大了 Circle 的现金流。然而,如果这些资金不再流向 Circle,而是反向投入 Hyperliquid 生态,将会带来怎样的可能性?在有机会突破现有模式的情况下,为什么还要被 USDC 这种传统稳定币所束缚?

沿用旧稳定币的机会成本

随着 Hyperliquid 在链上交易中影响力不断增强,法币稳定币的净存款也随之增长,为永续合约和现货市场提供流动性。

在 Hyperliquid 未来可能增长 10 倍、100 倍甚至 1000 倍的场景中,继续使用传统稳定币的机会成本将愈发明显。这些来自稳定币层的价值,要么继续流向 Circle 和 Tether 的资产负债表,要么回流到 Hyperliquid 自身生态中,为其发展提供动力。

为 Hyperliquid 量身打造的新稳定币模型

Hyperliquid 的「援助基金」(Assistance Fund)通过自动回购 HYPE 已经证明:协议产生的现金流完全可以,也应该直接回馈给社区。仅过去 30 天,援助基金就从市场回收了数百万美元的 HYPE。

HUSD 延续了这一策略,但它是在稳定币层面运作:一开始,HUSD 所带来的利息收入中,大部分将用于购买 HYPE,并将这些 HYPE 部署到 Hyperliquid 生态的各个增长方向。换句话说,每一次使用 HUSD,都在为 HYPE 提供买压,并将价值重新注入 Hyperliquid 的发展中。

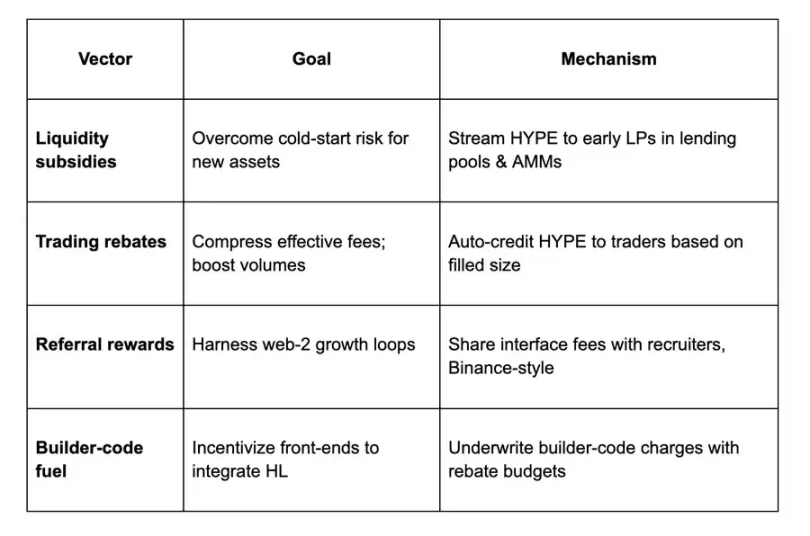

被回购的 HYPE 将如何使用?

HUSD:为 Builder Code 提供燃料

HUSD 在推动 Hyperliquid 「Builder Code」商业模式中发挥关键作用。Builder Code 是 Hyperliquid 的原生功能,允许界面运营者(interface operator)在代表用户提交的现货或合约交易中收取一定费用。其目标是为 Hyperliquid 的「最后一公里分发」提供变现方式——任何能够有效吸引并留住用户的人,都可以通过 Builder Code 建立一个不受技术或流动性限制的交易业务。

这些业务的单位经济效益可能非常可观,但在早期阶段,新品牌仍面临「冷启动」问题,不同接口间的护城河尚不明显。HUSD 可以帮助这些「Hyperliquid 混合体」完成启动,并形成差异化优势。

通过 HUSD 补贴 Builder Code 的费用,接口可以收取比原先更高的费用,但用户成本不增加。接口运营者能够实时获得收入,并将这些资金继续投入增长策略。

示例:假设 Interface XYZ 获得了 100 HUSD 的返利预算。所有使用其 Builder Code 的合约交易都会被系统统计,用户返利余额不断增加。在用户实际承担费用前,该接口至少可以处理约 100,000 美元的合约交易量(即 100 HUSD ÷ 0.1% 手续费率)。与此同时,接口运营者还可以将 Builder Code 带来的收入再次投入拉新和用户留存策略中。

这就是 HUSD 为 Hyperliquid 生态「实时增长」提供动力的方式。

总结

HUSD 融合了两个核心理念:将交易使用的计价资产(稳定币)及其产生的现金流统一纳入平台生态。最终,它形成了一个「公共产品」性质的稳定币,将原本静态的储备利息,转化为 Hyperliquid 生态的主动式、复利式增长。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注