随着加密市场逐步走出单纯靠叙事拉升的阶段,2026年被不少机构视为真正的“分水岭”。在ETF资金主导、监管边界清晰化、RWA与链上收益产品加速落地的背景下,市场开始更关注现金流、真实用户和可持续盈利能力。讲故事正在失效,能否真正赚钱、留住资金,正成为决定项目生死的核心标准。

核心要点

● HIP-3移除了推出新永续合约市场的技术障碍,并实现了一种需求驱动型的市场创建模式。这使去中心化交易平台(DEX)从与中心化交易平台(CEX)的存量博弈(PvP)动态,转变为向非加密资产和现实世界数据延伸的PvE式扩张路径。

● 市场正在从叙事驱动的增长转向现金流驱动、以可持续性为导向的估值体系。只有少数拥有真实收入并流向Token的项目(如Hyperliquid和Pump.fun)可能主导下一个周期。

● 预测市场将曾经私密或非法的博弈活动转化为公开的链上数据和集体预期的序列化数据。这创造了实时概率信号和另类数据,金融机构、数据供应商和AI模型可以将其作为一种信息聚合和概率估算的经济机制。

● 监管产生了一种分裂的体制:预测市场在西方趋向机构化,而在亚洲受到抑制。这构成了主要的短期约束,但也为预测市场演化成“将集体信念转化为信息和市场的基础设施”铺平了道路。

1、HIP-3如何开启PvE式的新增长格局

交易平台的商业模式正在发生转变。

中心化交易平台(CEX)凭借基于机构信任的结构性优势(法币出入口、托管和监管准入)仍维持地位。这使其成为机构资本的自然入口,并在流动性和运营可靠性方面提供稳定性。但同样的监管义务、内部控制和托管基础设施也产生了高额的固定成本。因此,CEX的实验和决策速度较慢,限制了其创新步伐。

相比之下,去中心化交易平台(DEX)通过激励结构成长。它们原生在链上协调LP、交易者和建设者之间的奖励。但以往启动一个新的交易平台或市场,需要团队从零开始构建撮合引擎、保证金与清算系统以及预言机。这造成了极高的技术准入门槛。

HIP-3移除了这一障碍。

Hyperliquid现在允许任何质押500,000枚HYPE的人,利用与主站相同的CLOB引擎、保证金逻辑和清算系统,部署自己的永续合约市场。构建交易平台的技术负担消失了。市场创建变成了一个标准化的链上部署过程,它需要的是资本和可靠的预言机,而不是一整个工程团队。门槛从技术能力转移到了资本和预言机设计上。

这种变化不仅仅是效率的提高,它还改变了创新的发生地。

建设者现在可以尝试不同的流动性结构、费率设计、预言机定义和杠杆限制,而无需重建后端。挑战变成了识别“需求表面”(即有多少人想对某事进行投机)并将其锚定在可靠的预言机上。实际上,市场现在可以由三个组件构成:市场+预言机+需求。

这扩展了可上市资产的范围。

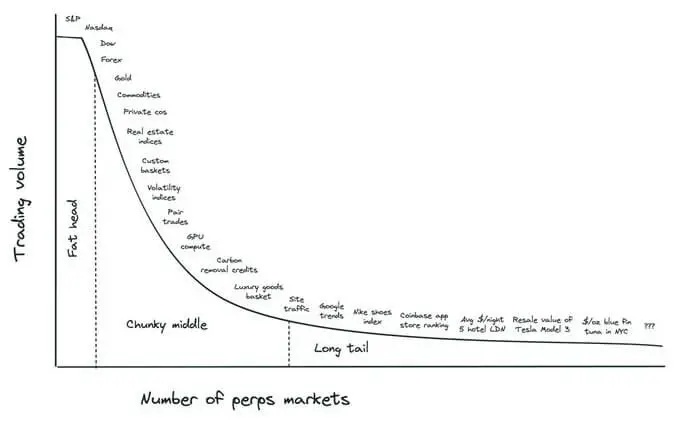

正如Ventuals创始人Alvin Hsia所描述的,“肥头(Fat Head)”由传统金融已经覆盖的资产类别组成(指数产品、外汇、大宗商品);“厚中段(Chunky Middle)”包括筹得股权、现实世界数据集和大宗商品指数;而“长尾(Long Tail)”则延伸到利基信号,如局部房地产价格、产品溢价或文化趋势指数。传统金融无法轻易将这些数据点商品化,但链上结算系统可以。HIP-3实际上开启了需求驱动的市场创建模式。

来源:X( alvinhsia)

这使DEX从CEX的竞争者转变为结构上完全不同的存在。

HIP-3不再是为争夺固定的加密原生流动性(PvP动态),而是允许DEX扩张到非加密资产和现实世界数据中。这带来了新的流量、新用户和新形式的需求——一种市场规模不断增大而非重新分配的PvE动态。它还深化了协议层的收入。

一个明确的例子是Hyperliquid的XYZ100市场,在上线三周内累计交易额就突破了13亿美元,展示了当基础设施标准化后,新资产类别规模化速度之快。

简而言之,CEX继续提供稳定性和监管准入,但基于HIP-3的永续DEX在速度、实验性和资产扩张方面获得了优势。它们不是替代品,而是截然不同的增长路径。交易平台的竞争优势将从后端工程转向市场设计和用户体验,而领导地位将取决于哪个协议能将其转化为可持续价值。

2、从叙事驱动估值转向现金流驱动估值

2025年的市场与以往周期有着本质的不同。

曾经提振所有资产的泛滥流动性环境已经消失。资本现在有选择性地流动。价格更多地反映实际业绩而非叙事,无法产生收入的项目正被自然挤出。大多数山寨币仍未恢复2021年的高点,而具有清晰收入的协议即使在市场回调期间也表现出相对强势。

机构资本的到来固化了这一转变。

传统金融(TradFi)框架正被直接应用于加密领域。收入、净利润、费用生成、用户活跃度和利润分配正成为项目评估的首要指标。市场正在远离依靠“讲故事”或预期增长来估值。只有那些拥有真实收入并流回Token的项目,才能获得更高的市场估值。

在这种背景下,Uniswap最近激活费用开关(Fee Switch)的提案具有象征意义。一个旗舰DeFi协议明确选择将现金流与Token价值挂钩,信号表明基本面(而非叙事)现在处于市场定价的核心。

一批明显的领跑者已经出现。

Hyperliquid(HYPE)和Pump.fun(PUMP)是典型案例:

● Hyperliquid是成交量、持仓量(OI)和交易者人数最大的永续DEX。截至2025年11月,累计交易额达3.1万亿美元,持仓量达90亿美元。值得注意的是,Hyperliquid将99%的永续合约手续费用于回购HYPE,直接将协议现金流与Token价值挂钩。总回购量已达3440万枚HYPE(约13亿美元),约占流通供应量的10%。

● Pump.fun是领先的迷因币交易平台,产生了约11亿美元的累计费用。其回购计划已购买约83万枚SOL(约1.65亿美元),相当于其(推测出的)流通价值的10.3%。

其他项目也表现出强劲的收入动能:

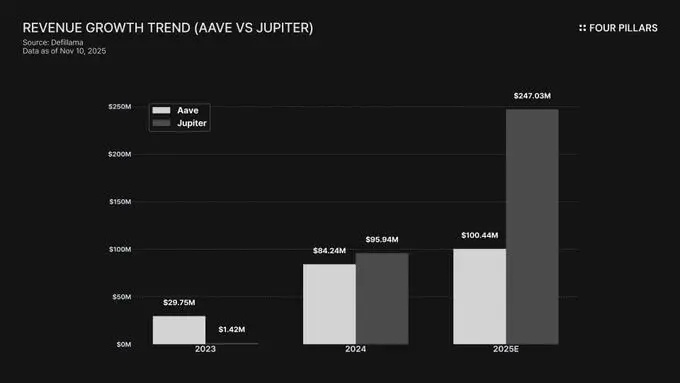

● Aave(AAVE)和Jupiter(JUP)持续发布稳定且增长的现金流。Aave的年度收入从2023年的2975万美元增长到2025年的9939万美元。Jupiter的收入增长更为惊人,从2023年的142万美元飙升至2025年的2.46亿美元。

● Coinbase(COIN)尽管是上市股票,也从日益清晰的Base链发币路径中获益。Coinbase拓宽了收入结构:2025年Q3订阅和服务收入达到7.467亿美元(环比增长13.9%)。

这种转变正从单个dApp扩散到L1和L2生态。仅凭技术功底或投资者背书已不再足够。拥有真实用户、真实交易和协议级收入的链正获得更强的市场认可。核心评估指标正变为经济活动的可持续性。

总之,市场正经历结构性转型。2026年的市场可能会围绕这些以业绩为支撑的参与者进行重组。

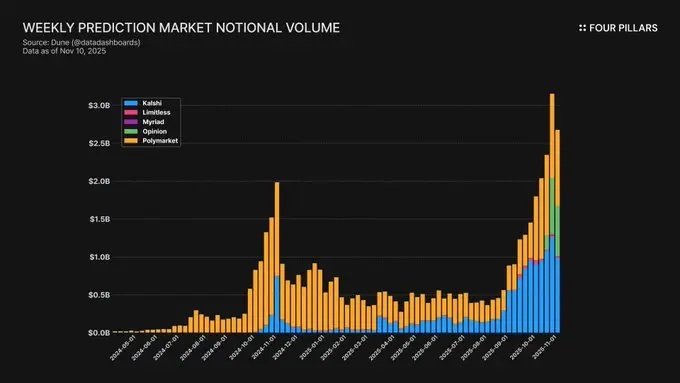

3、通过预测市场量化市场预期

预测市场是一项将曾经私密或非法的博弈活动转化为公开链上数据的实验。核心在于,它们通过让人们为信念投入真金白银,来量化人们对未来事件赋予的概率。这使它们不仅是投机场所,更是聚合信息和估算概率的经济机制。

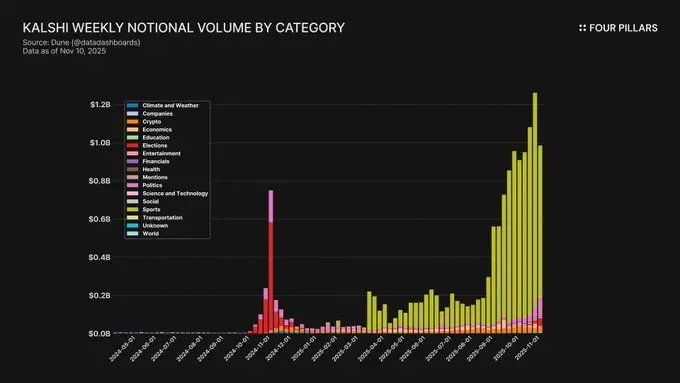

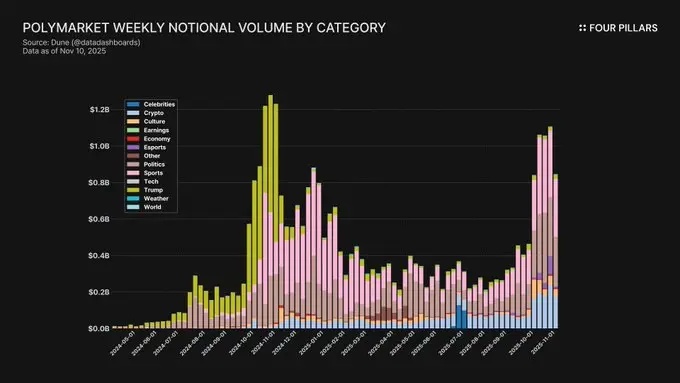

预测市场自2024年以来增长迅速:截至2025年10月,周名义成交额约为25亿美元,周交易次数超过800万次。Polymarket占据了70–75%的活动份额,而Kalshi在获得CFTC批准并扩展到体育和政治市场后,份额攀升至20%左右。

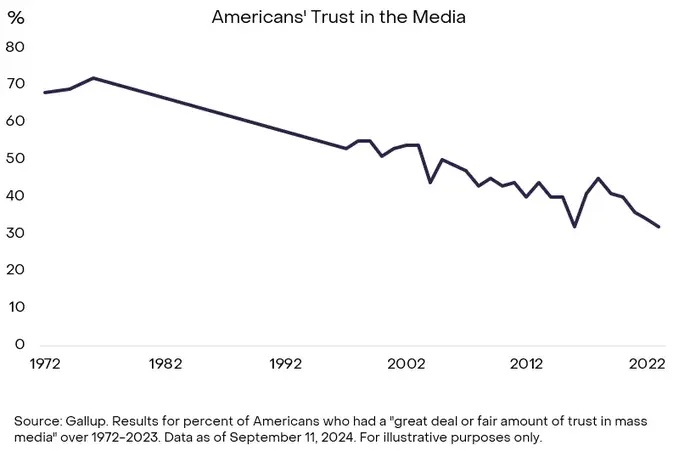

预测市场数据的独特性在于:民调、社交媒体情绪和机构研究往往反应迟缓且成本高昂。预测市场则实时为预期定价。例如,Polymarket反映唐纳德·特朗普2024年胜选概率的提升显著早于传统民调。

实际上,预测市场创造了集体预期的序列化数据。这些曲线可作为政治、经济、体育和技术事件的实时概率信号。金融机构和AI模型越来越多地将这些市场视为量化预期的另类数据源(Alt-data)。

来源:灰度研究

从机构角度看,预测市场代表的不是“赌博的数据化”,而是“不确定性的金融化”。由于价格反映了共识概率,宏观交易员可以利用它来管理风险。Kalshi已经提供与通胀、就业数据和利率决议挂钩的市场,吸引了大量对冲兴趣。

随着预测市场的成熟,它创造了一个新的价值链:市场(产生信号)→预言机(解决结果)→数据(标准化数据集)→应用(金融、媒体、AI消费)。

目前的障碍主要是监管:

● 亚洲:韩国、新加坡和泰国等地区大多持禁止态度,将其归类为非法赌博,并对用户进行处罚。

● 西方:美国将预测市场作为“事件合约”受CFTC监管。Kalshi拥有DCM许可合法运营,Polymarket则计划在2025年通过收购QCX重新进入美国市场。

这种监管差异产生了分裂:西方走向机构化,亚洲则在压制。虽然这是短期限制,但长远来看,预测市场将演变成将集体信念转化为信息的基础设施。它们将从“解释信息的市场”转变为“生产信息的市场”,强化一个“价格成为集体预期首要表达方式”的世界。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注