在当下加密圈最火的话题里,“银行vs稳定币”又一次被推上风口。有人说银行创造货币、稳定币负责流动,两者其实缺一不可;但市场情绪却远比这更极端。代币化存款的支持者认为稳定币像“不受监管的影子银行”,只要银行把存款上链,用户自然会更愿意选择传统金融体系;而稳定币阵营则反击称“银行是恐龙”,链上世界根本不需要它们,稳定币才是未来的货币形态。这两种观点都听起来很响亮,却都偏离了真正重要的问题:未来的金融不是二选一,而是如何让这两种体系更高效地协作,把流动性、效率和安全性组合成一个真正可扩展的全球货币网络。

银行为其最大的客户提供更便宜的信贷

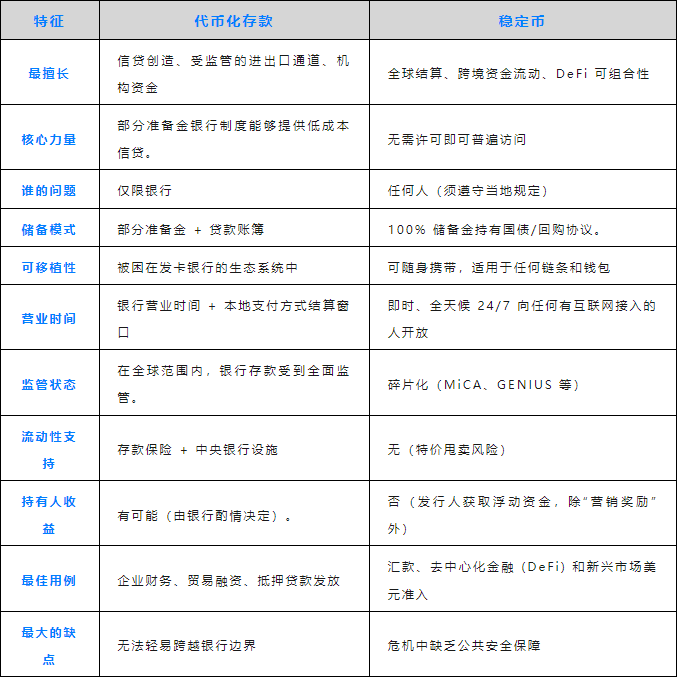

你存入100美元,会变成90美元的贷款(甚至更多)。这就是部分准备金银行的运作方式。几个世纪以来,它一直是经济增长的引擎。

● 财富500强企业在摩根大通存放5亿美元。

● 作为回报,他们获得了巨额信贷额度,利率低于市场水平。

● 存款就是银行的商业模式,大企业对此心知肚明。

代币化存款把这种机制搬到链上,但它们只服务银行自己的客户。你依然在银行的监管范围内,依然受制于银行的营业时间、流程和合规要求。

对于那些需要低成本信贷额度的企业来说,代币化存款是一个不错的选择。

稳定币就像现金

Circle和Tether持有100%的储备金,相当于2000亿美元的债卷。它们获取4-5%的收益率,但不会支付你任何费用。

作为回报,你获得的资金不受任何银行监管。预计到2025年,将有9万亿美元通过稳定币进行跨境转移。只要有互联网连接,即可随时随地使用,无需任何许可,全天候24小时运作。

无需代理银行询问,无需等待SWIFT清算,也无需等待「我们会在3-5个工作日内回复你」。

对于那些需要在周六晚上11点向阿根廷供应商付款的公司来说,稳定币是个不错的选择。

未来是两者兼具的

一家希望从银行获得良好信贷额度的公司,同时也可能想用稳定币作为进入长尾市场的渠道。

想象一下这样的场景:

● 一家财富500强公司在摩根大通银行持有代币化存款

● 作为回报,它获得了美国业务的优惠信贷额度

● 它需要向一家更倾向于使用稳定币的阿根廷供应商付款。

● 于是,它将JPMD兑换成USDC。

● 这就是我们未来发展方向的一个例子。

链上。原子级。

两者兼得。

在适用的地方使用传统渠道。

在不适用的地方使用稳定币。

这不是二选一的问题,而是两者兼顾。

● 代币化存款→银行体系内的低成本信贷

● 稳定币→银行体系外的类似现金的结算方式

● 链上兑换→即时转换,零结算风险

两者各有利弊。

它们将共存。

链上支付>用于支付编排的API

一些大型银行可能会说「我们不需要代币化存款,我们有API」,在某些情况下,他们的说法是正确的。

这正是链上金融的优势所在。

智能合约可以跨多个企业和个人之间构建逻辑。当供应商的存款到账时,智能合约可以自动触发库存融资、营运资金融资、汇率对冲。无论是银行还是非银行机构,都能自动、即时地完成这些操作。

存款→稳定币→支付发票→下游支付完成。

API是点对点的,而智能合约是多对多的。这使得它们非常适合跨组织边界的工作流程。这就是链上金融的强大之处。

这是一种截然不同的金融服务架构。

未来属于链上

代币化存款解决了低成本信贷的问题。存款被锁定。银行以存款为抵押放贷。它们的商业模式保持不变。

稳定币解决了资金的可携带性问题。资金无需许可即可在任何地方流动。全球南方国家可以获得美元。企业可以获得快速结算。

代币化存款的拥护者只想要受监管的支付通道。

稳定币的拥护者想要取代银行。

未来需要两者兼备。

财富500强企业想要从银行获得巨额信贷额度,以及即时全球结算。新兴市场想要本地信贷创造,以及美元通道。DeFi想要可组合性,以及现实世界的资产背书。

争论谁会胜出忽略了正在发生的事情。金融的未来是链上的。代币化存款和稳定币都是实现这一目标的必要基础设施。

停止争论谁会胜出。开始构建互操作性吧。

可组合的货币。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注