每当我想到稳定币,我通常都觉得它们只是美元和区块链之间的桥梁,仅此而已。但它们也可以成为强大的基础设施组件,以不易察觉的方式默默地支持链上产品。

对于一家企业而言,稳定币发行方的收入来源非常直接,与美联储公布的利率挂钩。利率越高,发行方从为其稳定币流通提供支撑的美国国债(T-Bills)中获得的收益就越高。

然而,近年来,全球最大的流通稳定币发行机构已经调整了其储备策略,以更好地适应宏观经济状况。

在本周的定量分析中,我将深入探讨Tether为什么以及如何通过用黄金和比特币替换其庞大的套利引擎的一部分来改变它,尤其是在我们即将迎来利率周期转变之际。

国库券机器

只需看看Tether的国债储备,就能明白为什么在利率高企时它能成为一台盈利机器。USDT持有者收益为0%,而Tether在过去几年里从高达1000亿美元的美国国债中获得了5%的收益。

即使2025年大部分时间的平均利率较低,约为4.25%,截至2025年9月30日,Tether的年度累计净利润仍超过100亿美元。相比之下,第二大稳定币发行商Circle同期净亏损2.02亿美元。

在过去三年的大部分时间里,Tether的商业模式与宏观经济环境完美契合。美联储将利率维持在4.5%至5.5%之间,Tether持有超过1000亿美元的国库券,收益率每提高一个百分点,就能带来约10亿美元的年收入。

在大多数加密货币公司都在努力应对运营亏损的时候,Tether通过做多短期政府债券,积累了数十亿美元的盈余。

但是,当利率周期发生转变,预计未来几年将出现降息时,会发生什么呢?

速率周期问题

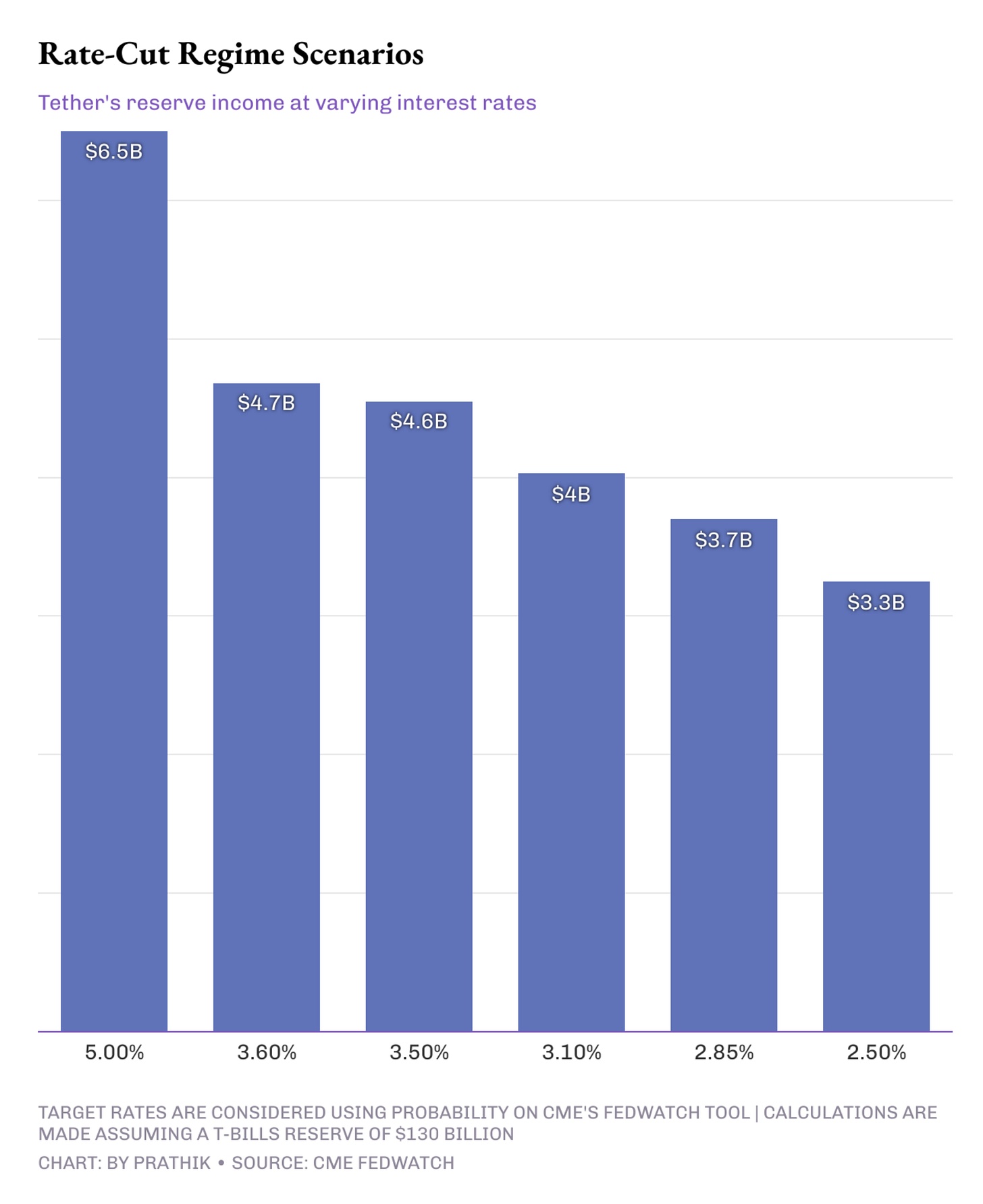

芝加哥商品交易所(CME)的FedWatch数据显示,到2026年12月,联邦基金利率有超过75%的可能性会从目前的3.75%-4%区间降至2.75%-3%或3.25%-3.50%区间。这已经远低于Tether在2024年之前受益的5%利率水平。

利率下降可能会减少Tether从其持有的国库券利息中获得的收入。

美国经济流动性每下降一个百分点,就可能使Tether的年收入减少至少15亿美元。这相当于其2025年年度净利润的10%以上。

那么,在当今世界,Tether如何保障其盈利能力呢?在这个世界里,杰罗姆·鲍威尔的任期将于2026年结束,而即将上任的美联储主席更有可能按照美国总统唐纳德·特朗普的预期,以更大幅度、更快的速度降息。

在这一点上,Tether的储备策略与其他任何稳定币发行商的策略都截然不同。

多元化战略

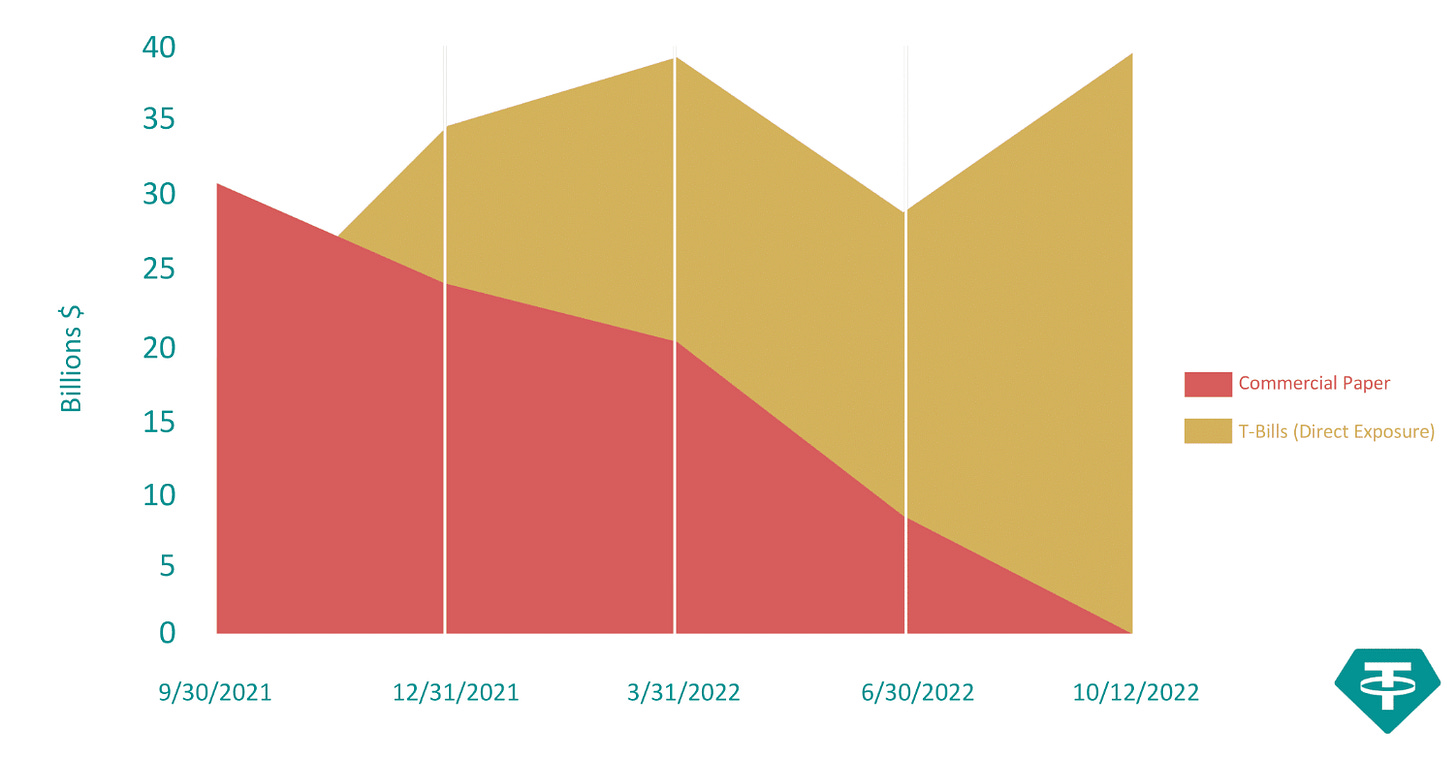

从2021年9月到2022年10月,Tether将其对商业票据(大型企业发行的无担保短期债务工具)的依赖度降低了99%以上。从2021年9月的300亿美元以上,其投资额几乎降至零。

它用美国支持的国库券取代了这些债券,以提高投资者之间的透明度。

同期,Tether的国库券储备从不到250亿美元增长到400亿美元。

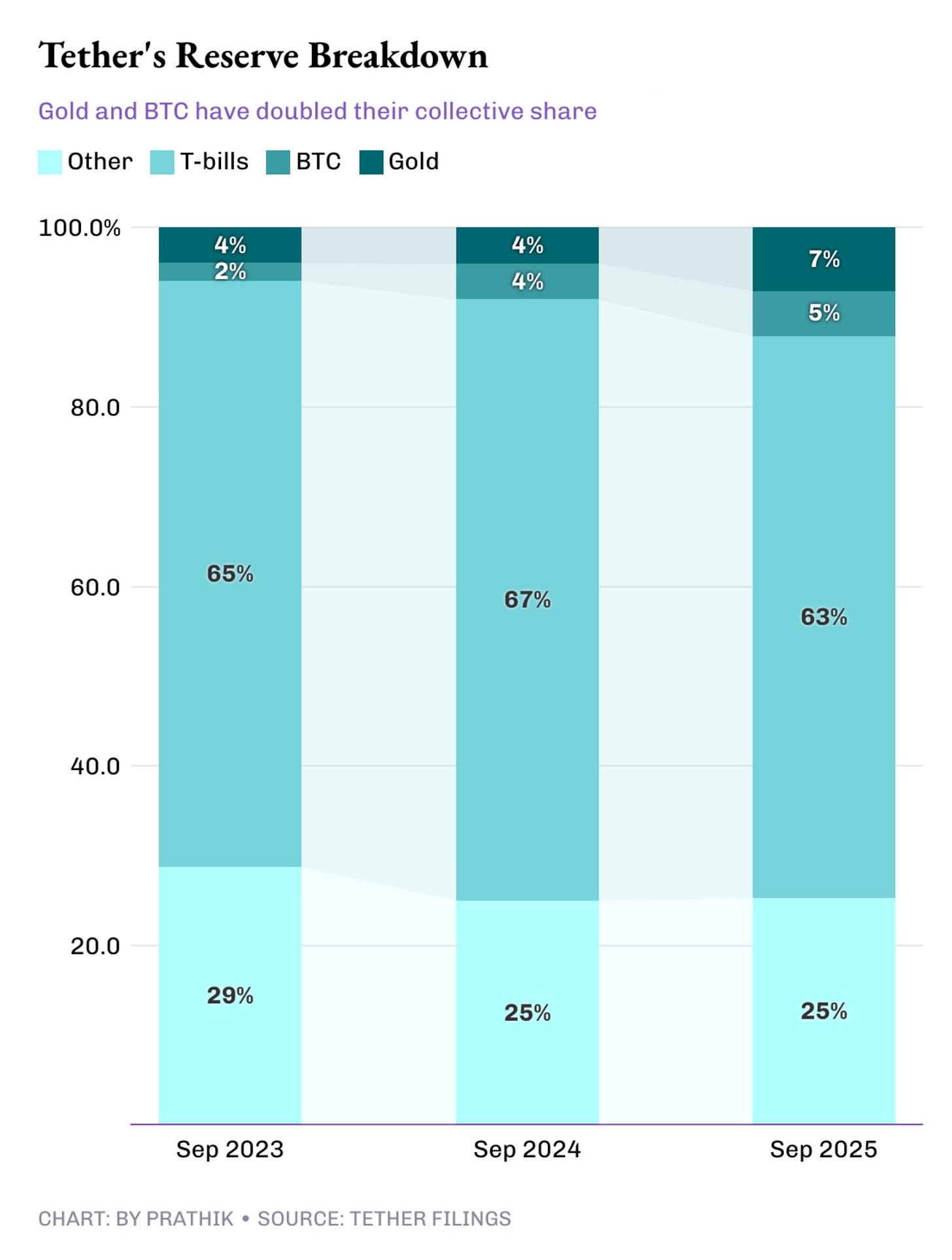

从2023年第三季度到2025年第三季度,Tether的储备金构成发生了变化,其中包含了你在稳定币发行人的资产负债表上很少能找到的资产。

截至2025年9月,Tether已积累了约100多吨黄金,价值约130亿美元。它还持有超过9万枚比特币,价值接近100亿美元。这两项合计占其储备的12%至13%。

相比之下,其竞争对手Circle仅持有74个比特币(BTC),价值约800万美元。

为什么要现在转型?

黄金和比特币配置量的增加与远期曲线停止反映利率上升的时期相吻合。

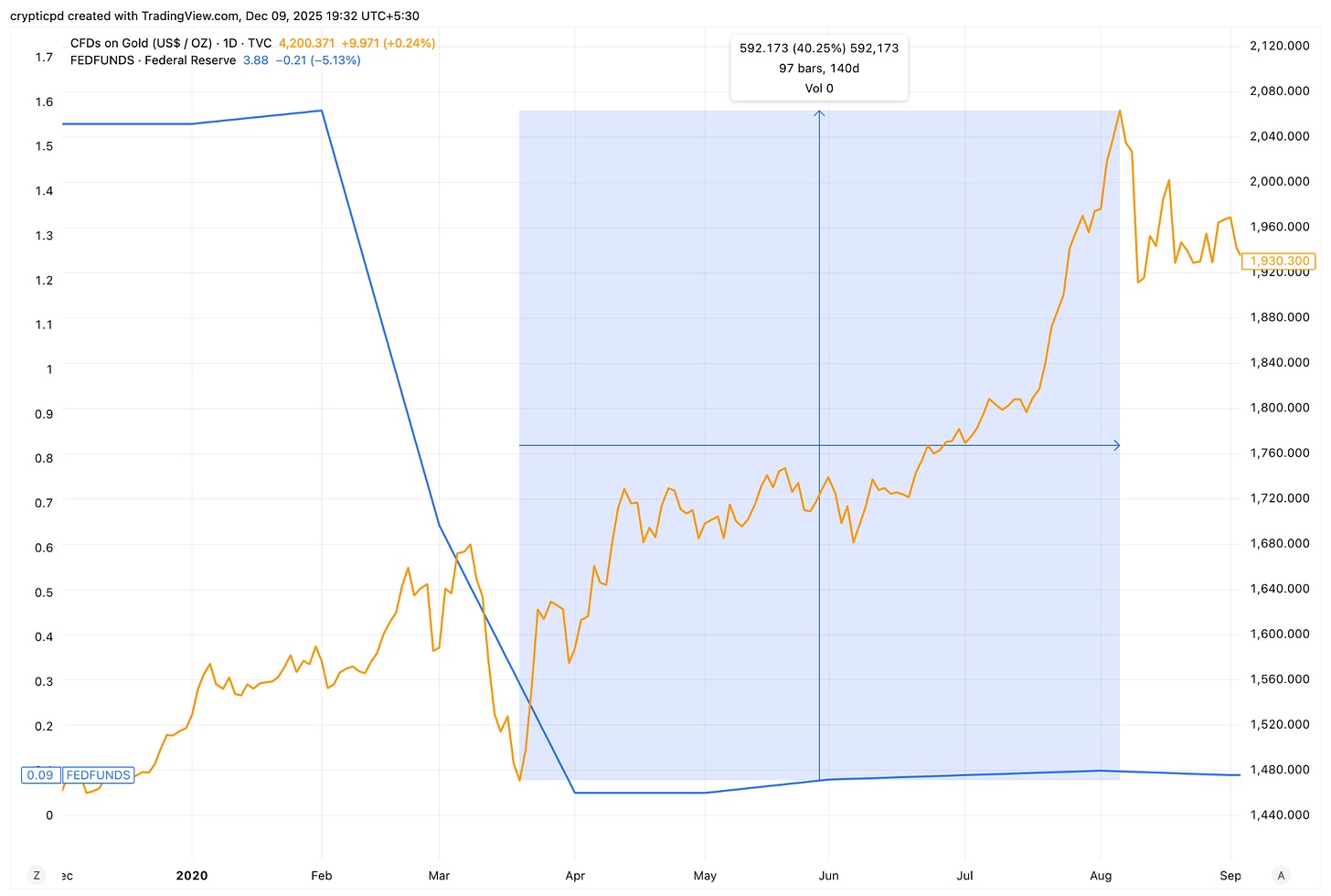

为了应对不断上涨的通胀,利率在2022年5月至2023年8月期间从不足1%飙升至超过5%。在此期间,通过投资国库券来最大化收益在经济上是合理的。但随着利率在2023年达到峰值,且预计不会再有进一步加息,Tether认为此时应该开始为利率周期的转变做好准备。

收益率下降时,为何要投资黄金和比特币?

当国债收益率下降时,黄金往往表现良好。这主要是由于市场预期通胀上升,以及持有黄金而非收益率较低的国债的机会成本降低所致。

今年我们就看到了这种情况,美联储降息50个基点后,8月到11月期间金价上涨了30%以上。

即使在新冠疫情期间,美联储降息1.5个百分点以向经济注入流动性,黄金价格在接下来的五个月里仍上涨了40%。

比特币近来也呈现出类似的宏观走势。随着货币政策放松和流动性增加,比特币的反应往往类似于高贝塔系数资产。

因此,虽然高利率环境可以通过国库券实现收益最大化,但在低利率环境下,投资比特币和黄金可能会带来潜在的收益。

这使得Tether能够核算未实现的收益,甚至可以通过出售其金库中的黄金或比特币来实现部分收益,尤其是在低利率时期,其收入受到挤压。

但并非所有人都认同在Tether的资产负债表上增加黄金和比特币的配置比例。

钉子问题

尽管国库券仍占Tether储备的63%,但其对比特币和无担保贷款等高风险资产的敞口不断增加,引起了评级机构的担忧。

两周前,标普全球评级将Tether维持USDT与美元挂钩的能力从4(受限)重新评估至5(疲弱)。标普指出,Tether的储备中越来越多地包含公司债券、贵金属、比特币和担保贷款。

该机构指出,这些资产占总储备的近24%。更令该机构不满的是,尽管国库券仍然是大部分储备的支撑,但USDT发行机构在风险较高的资产类别构成方面缺乏透明度和信息披露。

此外,还有人担心会破坏与USDT代币的挂钩关系。

标普在其报告中指出:“比特币目前约占USDT流通量的5.6%,超过了3.9%的超额抵押率,表明储备金已无法完全吸收其价值下跌的影响。因此,比特币价值下跌,再加上其他高风险资产价值下跌,可能会降低储备金的覆盖率,并导致USDT达到undercollateralised.。”

一方面,Tether调整储备策略似乎合情合理,旨在应对即将到来的低利率环境。一旦降息来临(而降息势在必行),其130亿美元的盈利引擎将难以为继。持有黄金和比特币的收益或许能够弥补部分收入损失。

另一方面,这种转变令评级机构感到不安,而且他们的不安不无道理。稳定币发行方的首要任务是维护其与基础货币(在本例中为美元)的挂钩。其他一切,包括其产生的收益、储备多元化策略以及潜在的未实现收益,都退居其次。如果挂钩失效,业务就会崩溃。

当流通代币由波动性较大的资产支撑时,其锚定机制的风险状况就会发生变化。过去两个月我们持续经历的比特币大幅下跌,虽然不一定会破坏USDT的锚定,但会缩小两者之间的缓冲空间。

随着货币政策即将放松,Tether的发展前景将更加扑朔迷离。本周的降息决定将是这家稳定币巨头能否捍卫其价格挂钩机制以及未来发展方向的首个指标。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注