交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 索拉纳ETF

索拉纳ETF 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注

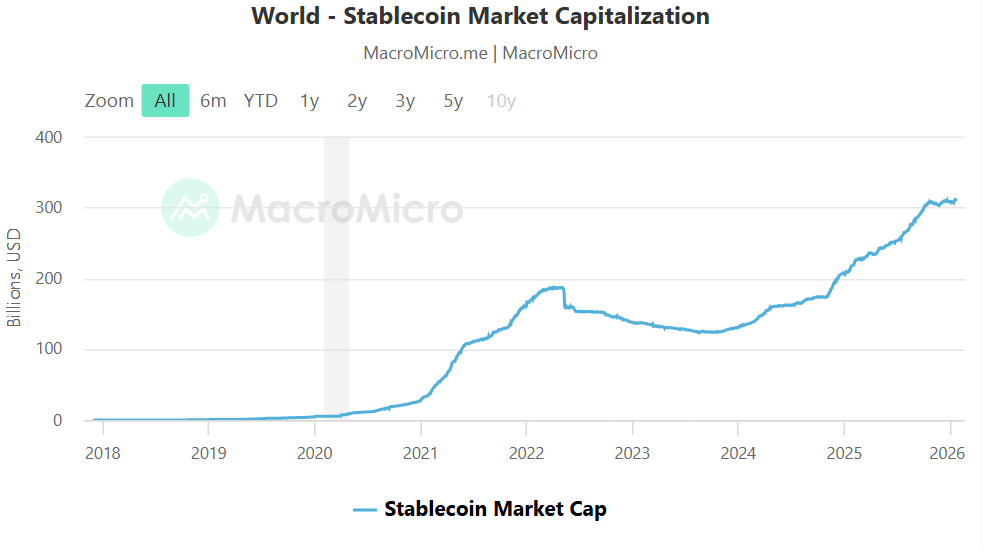

经过一段时期的快速扩张后,全球稳定币市场已基本陷入停滞,标志着行业进入整合阶段。量化收益协议Axis联合创始人吉米·薛指出,新监管政策、流动性限制及现实世界收益率上升等因素正共同抑制新稳定币的发行。

薛在向Cointelegraph提供的分析报告中表示,虽然稳定币监管取得进展,但欧美更严格的监管框架迫使机构发行方持有更高质量的储备资产,并承担不断上升的合规成本,从而减缓了净发行速度。

与此同时,美国国债实际收益率的上升提高了持有无直接收益的稳定币的机会成本。这种动态抑制了投机性铸造行为,强化了稳定币作为支付、结算和短期流动性基础设施的定位,而非高增长投资工具。

“近期稳定币市值增长停滞,主要是2025年爆发式增长后的整合阶段。”薛指出,机构投资者正在适应《美国GENIUS法案》和欧盟《加密资产市场法案》框架下更严格的流动性要求。

薛补充道,普遍谨慎的宏观经济环境,加上具有竞争力的国债收益率,进一步降低了快速扩张稳定币规模的意愿。

尽管各方估计数据存在差异,行业数据显示自10月以来稳定币总市值基本持平,与法币挂钩的代币流通量维持在约3100亿美元。从2024年1月至2025年初,流通供应量已增长逾一倍。

稳定币供应与市场压力

10月10日流动性冲击引发加密货币市场急剧抛售,导致中心化与去中心化场所约190亿美元强制去杠杆,此后稳定币供应增长趋于平缓,这可能并非巧合。该事件标志着行业历史上最大规模的杠杆解除。

自那时起,协同抛售、融资压力加剧以及持续的风险规避情绪共同推动数字资产反复下跌,价格迄今未能实现持续复苏。

稳定币供应通常在投资者活动增加时期扩张,因为交易者会将资金转移到链上以部署杠杆、在资产间轮动,或将资金停泊在锚定美元的代币中等待新机会。当风险偏好收缩且杠杆解除时,这种需求往往会下降,从而减缓新币发行,在某些情况下甚至导致净赎回。

与此同时,随着银行机构在《CLARITY法案》审议期间加强游说力度,试图限制或禁止生息稳定币,关于稳定币收益的争议在美国持续发酵。这项拟议立法旨在明确数字资产发行人的监管框架与许可活动范围。

银行业团体声称,生息稳定币可能与传统存款及货币市场产品形成竞争,引发对金融稳定性和监管公平性的担忧。

USDC发行方Circle首席执行官杰里米·阿莱尔驳斥了这些说法。他在瑞士达沃斯世界经济论坛上向与会者表示,银行业对稳定币收益的担忧毫无根据且“完全荒谬”。