USDY

USDY USDG

USDG USD1

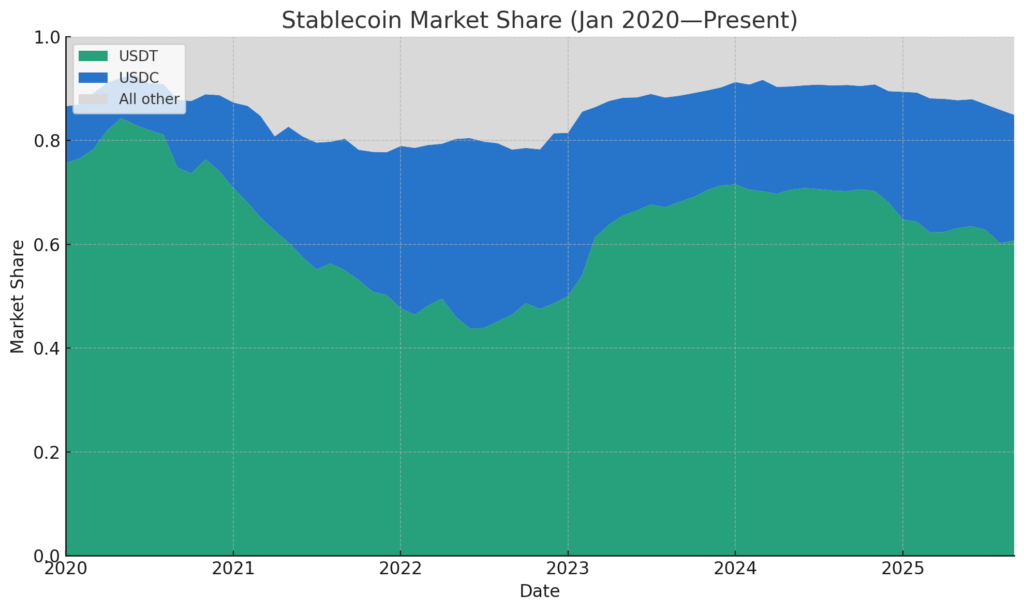

USD1泰达币(USDT)和圆币(USDC)长期占据稳定币领域的龙头地位。多年来,这两大资产几乎垄断了整个市场,其他竞争者难有立足之地。如今这一格局正在发生变化——随着新竞争者涌现、监管框架完善以及传统银行入局,它们的市场份额正逐步下滑。

双雄主导地位松动

2024年3月数据显示,全球稳定 Clar长三角币市场规模超1400亿美元,其中USDT市值约1030亿美元,USDC约290亿美元,两者合计占据91.6%的市场份额,形成近乎垄断的格局。但据DefiLlama最新数据cabinet,当前USDT与USDC合计市占率已降至83.27%,下滑超8个百分点,表明其控制力正在持续缓慢流失。分析师Nic Carter指出,在市场结构 competitivene竞争压力加剧的背景下,这一下滑趋势或将持续。

新兴稳定币以收益机制破局

Carter强调,当前市场已涌现出比以往周期更丰富的成熟稳定币选项:PayPal推出PYUSD、World Liberty发布USD1、Ethena上线USDe、Sky推出USDS。此外包括Ondo的USDY、Paxos的USDG以及Agora的AUSD等新兴项目也在崛起,这些新玩家正在吸引投资者并拓宽整体供应基础。

与以往市场周期相比,他特别指出:"当前市场上具有公信力的稳定币数量远超上一轮牛市,即便在泰达和Circle持续主导市场流动性的大背景下,它们的集体供应量仍超过了前次牛市水平。"

这些新晋者的突出优势在于能将收益返还给持有者。相较而言,泰达不提供任何收益,Circle仅通过Coinbase等合作伙伴提供有限奖励。这使得追求回报的持有者更青睐新兴稳定币。

虽然《GENIUS法案》框架明确限制稳定币发行方直接支付收益,但并未禁止第三方平台或中介机构通过发行方协议提供奖励。Carter认为,这一监管套利空间使得收益型模式得以扩张,让新aini新进入者获得相对传统巨头的竞争优势。

银行入局将重塑竞争格局

近期监管变革正通过允许银行等金融机构发行稳定币来重塑市场。Carter透露,尽管对存款挤兑的担忧犹存,但大型银行已积极布局该领域。

今年早些时候,摩根大通、美国银行、花旗集团和富盛银行就组建稳定币联盟进行了初步讨论。他解释道:"组建联盟是目前最可行的方案,因为单家银行均不具备打造能与泰达抗衡的稳定币分销网络的能力。"

银行的潜在参与可能大幅扩张市场容量。Carter预测,传统金融机构的入场不仅将超越当前3000亿美元的市场规模,还将为现有稳定币构建全新的竞争纬度。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注