XRP

XRP RLUSD

RLUSDXRPL借贷新模式引发XRP持有者重大疑问

分析师VET分享的潜在XRPL借贷协议运作示意图,引发了新一轮讨论热潮。虽然借贷概念在加密领域并非全新,但直接应用于XRP及RLUSD等XRPL原生资产时,将在风险、激励和税务方面带来全新影响。该模式的核心在于使用XRP或XRPL发行资产作为存款,由中介机构管理借贷活动并承担部分风险。

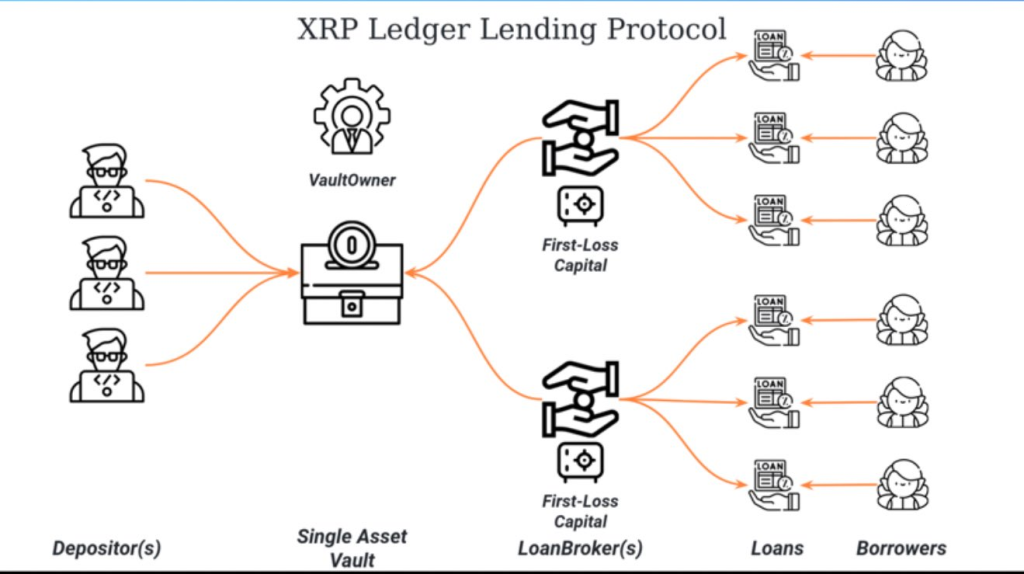

proposed XRPL借贷架构运作机制

VET分享的示意图以简明方式呈现了这一结构:存款人将XRP或RLUSD等借据存入单资产金库,但金库不直接向借款人放贷。贷款经纪商作为中间方,从资金池发放一笔或多笔贷款,并随时间向借款人收取利息。这些利息将回流至金库,提升其价值并为存款人创造收益。

关键机制在于缓冲设计:贷款经纪商需提供首损资本。当借款人正常还款时,系统平稳运行,存款人获得利息收益;若发生违约,损失将优先由经纪商的缓冲资金吸收,从而保护存款人利益。这种"利益捆绑"机制是设计的核心——通过让经纪商承担首要风险,激励其谨慎管理信贷业务。

XRP质押借贷与税务问题

虽然结构相对直观,但考虑到不同抵押品和借贷配置,对XRP持有者的影响则更为复杂。软件工程师、知名XRP支持者Vincent Van Code提出了新颖视角:他建议更吸引人的方案可能是锁定XRP作为抵押品,借入RLUSD。在此场景中,持有者锁定大量XRP头寸,根据贷款价值比获得相应比例的RLUSD贷款。例如持有10万枚XRP的用户可按4%固定利率借得约10万美元等值RLUSD。

这种方式的核心吸引力并非收益,而是流动性。持有者无需出售XRP,即可通过RLUSD获得消费能力,用于购物、信用卡还款等支出。利息支付可通过出售少量XRP或部署借款进行其他策略来实现。这种结构引出了一个敏感问题:税务处理。若XRP作为抵押品锁定而未出售,从税务视角是否仍视为"持有"?若是,则质押借贷可能不会触发资本利得税,仅有利息支出或借款收益需要纳税。这与传统金融中富人通过质押增值资产借款避税的逻辑一脉相承。

Vincent指出这正是方案既诱人又复杂之处:最终处理方式完全取决于税务机构对加密质押贷款、稳定币借贷及链上透明度的认定。随着KYC系统和全账本可视化的推进,税务机关理论上将获得前所未有的监管视野。

潜在风险与未来发展

实际风险亦不容忽视:XRP价格波动可能引发清算或追加保证金要求;RLUSD的稳定性和接受度、贷款经纪商可靠性及首损缓冲执行力度都是关键因素。当前XRPL借贷模型更偏向概念框架而非成熟产品,它展示了在不依赖外部链或封装资产的情况下,如何提升XRP资本效率的潜力,同时也揭示了借贷业务必然伴随的风险管理、激励制度和税务问题。

对XRP持有者而言,这场讨论超越短期收益,更关乎资产灵活性。借贷与抵押开辟了新路径,但也需要更清晰的规则与更稳固的基础设施。能否成为XRPL生态的重要用例,将取决于执行效果、监管环境以及用户对风险收益的接受程度。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注