交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据

清算最大痛点

清算最大痛点

多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 新闻

新闻 文章

文章 大V快讯

大V快讯 财经日历

财经日历 专题

专题 ETF追踪

ETF追踪 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 索拉纳ETF

索拉纳ETF 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 合约计算器

合约计算器 期权分析

期权分析

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注

Tiger Research报告:链上金融竞争格局与基础设施未来

本报告分析链上金融领域核心参与者的战略路径,及其对金融基础设施未来发展的结构性影响。

核心摘要

摩根大通在公链发行存款代币,在现有秩序上叠加技术;Circle谋求信托银行牌照,在技术基础上构建新秩序。值得注意的是,这些不同起点的参与者正分别接纳新技术与新制度,这种趋同正在模糊二者的边界。

但模糊的身份认同可能削弱其固有竞争力——正如过去金融科技行业的教训。因此参与者需清晰认识自身不公平优势,在技术与制度间寻找平衡点。

1. 链上金融基础设施之争

区块链技术正成为全球金融基础设施的新基石。传统金融机构与加密原生企业围绕下一代金融体系主导权展开竞争:摩根大通将区块链技术嵌入现有金融体系提升效率,Circle则在区块链上构建替代现有结构的新基础设施。

这让人联想到传统金融主导的FinTech与科技巨头主导的TechFin的竞争史。但当前竞争存在本质差异:过往竞争聚焦有限金融服务场景的用户体验优化,而当前竞争已延伸至资产发行、流转、结算、托管等核心金融基础设施领域。

这场竞争超越单纯的技术优势比拼,其本质是关于未来金融生态系统的设计权与运营权之争。传统金融机构尝试在既有监管框架下渐进式变革,加密原生企业则基于技术效能构建新秩序。

本报告将通过分析摩根大通与Circle的链上金融战略,解读链上金融基础设施的发展方向。

2. 摩根大通:传统金融之上的区块链改造

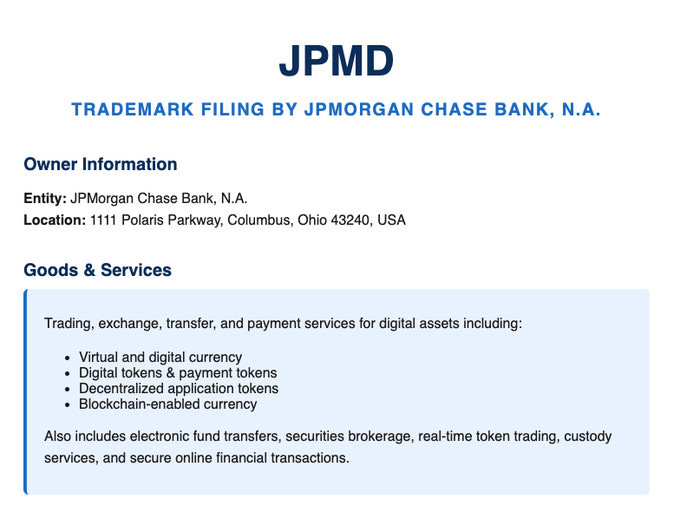

2025年6月,摩根大通区块链部门Kinexys开始在公链Base上试运营存款代币JPMD。此前摩根大通仅通过私有链有限应用区块链技术,本次则采用全新路径——直接在开放网络发行资产并支持交易,标志着传统金融机构开始在公链上直接运营金融服务的重要转折点。

2025年6月,摩根大通区块链部门Kinexys开始在公链Base上试运营存款代币JPMD。此前摩根大通仅通过私有链有限应用区块链技术,本次则采用全新路径——直接在开放网络发行资产并支持交易,标志着传统金融机构开始在公链上直接运营金融服务的重要转折点。

JPMD兼具数字资产特性与传统存款属性:当客户存入美元时,银行资产负债表中记录为存款,同时在公链发行等额JPMD。该代币可在链上自由流转,同时保有对银行存款的法偿请求权,持有者可1:1兑换美元,并可能享有存款保险与利息收益。

相较现有稳定coin将收益集中于发行方的模式,JPMD赋予用户实质性金融权利。这些特性为资产管理机构与投资者带来超越法律稳定性的实用价值:例如BlackRock的BUIDL基金或富兰克林邓普顿的代币化货币基金等公链资产,若采用JPMD作为赎回支付工具,可实现24小时申赎。

不同于现有稳定coin需额外通道兑换法币,JPMD可实现即时现金转换,同时提供存款保障与利息收益可能,这对链上资产管理生态具有重大应用潜力。

摩根大通推出存款代币是为应对稳定coin形成的新资金流与收入结构。Tether年收入约130亿美元,Circle通过管理国债等安全资产也创造数十亿收入。这些稳定coin模式虽不同于传统存贷利差,但基于客户资金创造收益的运作方式与部分银行职能具有同构性。

局限性在于:JPMD设计仍囿于现有金融监管框架,难以完全实现区块链的去中心化与开放性,目前服务仅面向机构客户。但JPMD代表了传统金融机构在保持现有稳定性与合规前提下,切入公链金融服务的务实策略。业界视其为传统金融与链上生态扩大结构性连接的典型范例。

3. Circle:区块链原生的金融建构

Circle通过稳定coin USDC确立其链上金融核心地位。USDC与美元1:1锚定,储备金为现金及短期美国国债,具备低费率、即时结算等技术优势。企业将其作为支付与跨境汇款的实际替代方案——USDC支持24小时实时转账,无需传统SWIFT网络的复杂流程,帮助企业突破传统金融基建限制。

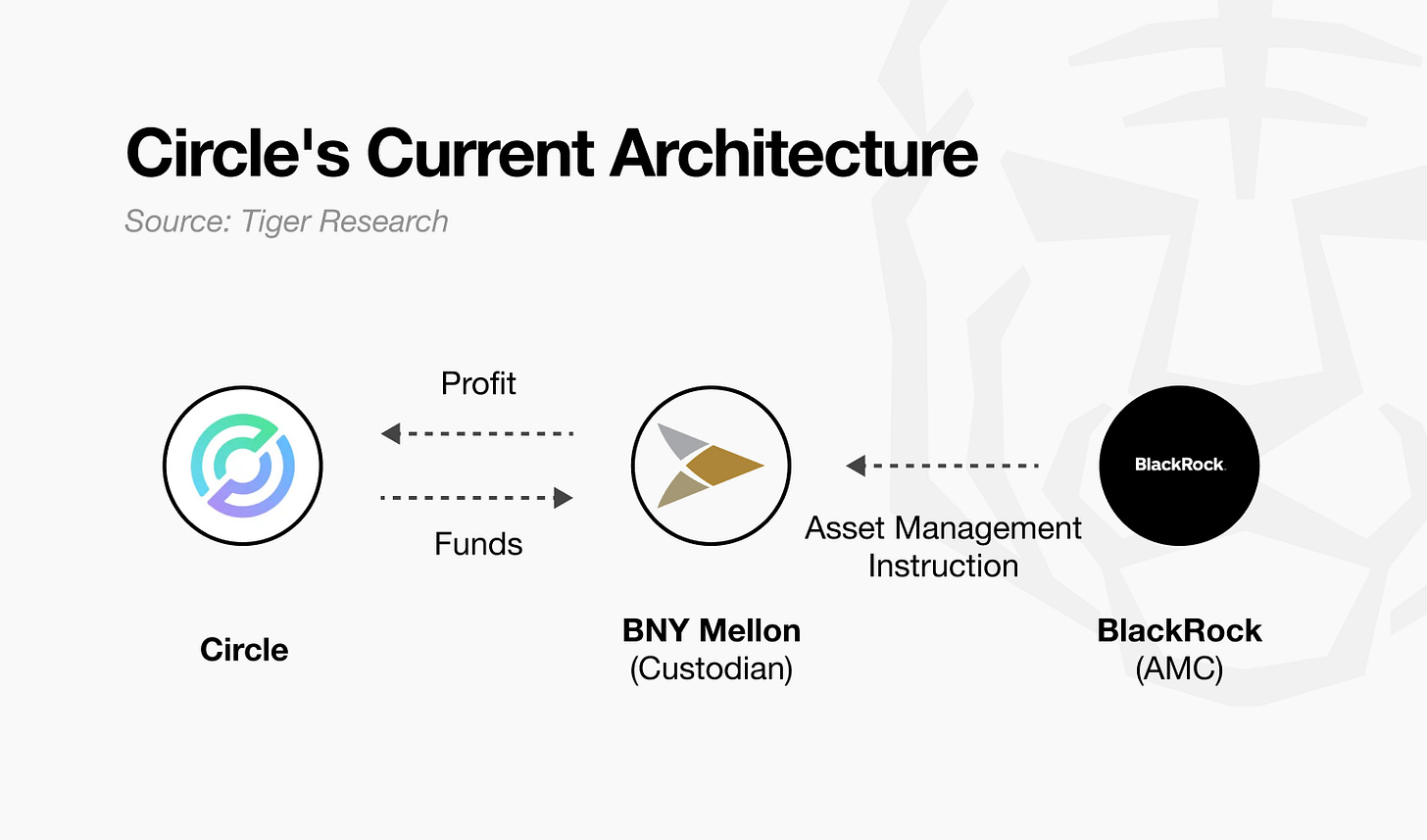

但Circle现有业务结构存在多重约束:BNY Mellon托管USDC储备金,BlackRock管理资产运作,这种架构将核心职能外包。Circle虽获取利息收入,但对资产的实际控制有限,现有收入模式也高度依赖高利率环境。为获得长期可持续性与收入多元化,Circle需要更独立的基建与运营权限。

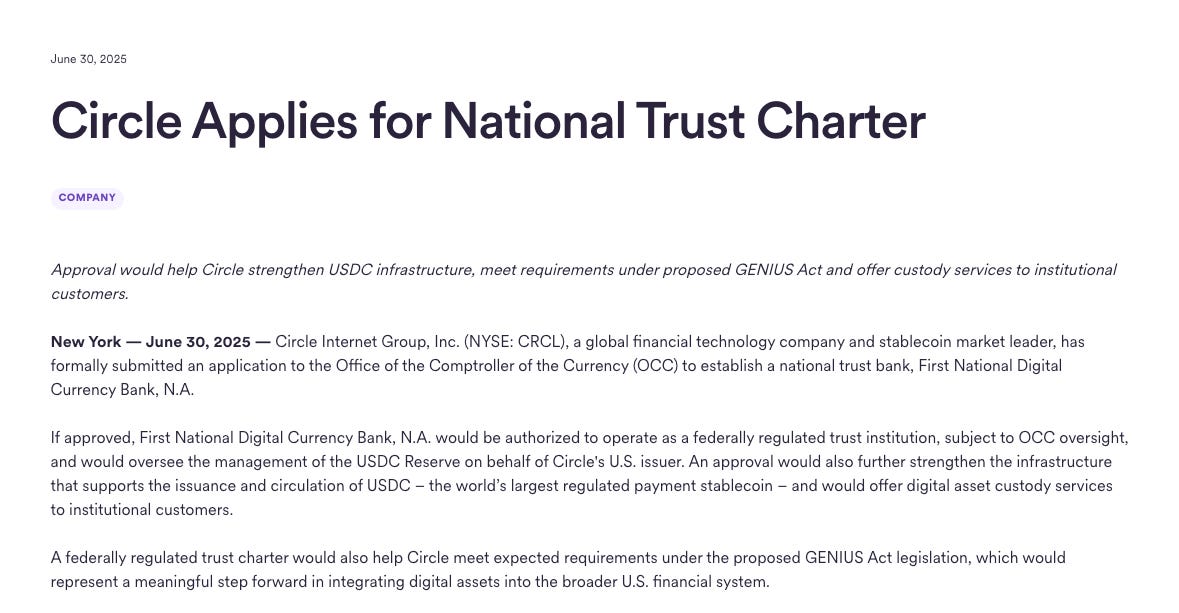

2025年6月,Circle向美国货币监理署(OCC)申请国家信托银行牌照。这一战略决策超越单纯合规需求,业界解读为Circle从稳定coin发行方向机构化金融实体的转型。信托银行身份将使Circle直接管理储备金托管与运作,既强化稳定coin发行方对现有金融基建的内部控制,又拓展业务操作空间,为开展机构投资者数字资产托管服务奠定基础。

作为加密原生企业,Circle调整战略在制度框架内建立可持续运营,意味着接受现有金融系统的规则与角色分配,这种转型伴随着灵活性降低、监管负担加重等权衡。未来可获权限将取决于政策变化与监管解释,但这一尝试仍是衡量链上金融结构如何在现有制度框架中确立自身的重要里程碑。

4. 链上金融领导权花落谁家?

从摩根大通等传统金融机构到Circle等加密原生企业,不同起点的参与者正积极进入链上金融生态。这让人联想到过去金融科技行业的竞争格局:科技企业通过内部实现支付、汇款等核心金融功能进军金融业,金融机构则通过数字化变革扩展用户触点提升运营效率。

关键在于,这种竞争并非平行展开,而是打破了两个阵营的边界。当前链上金融呈现类似现象:Circle谋求信托银行牌照以直接执行储备管理、托管等核心金融职能;摩根大通在公链发行存款代币并将业务拓展至链上资产管理领域。二者虽从不同方向出发,却逐渐吸纳对方策略与疆域的部分要素,寻找新的平衡点。

这种趋势开启新可能的同时也蕴含风险:传统金融机构若强行模仿科技企业的敏捷性,可能与现有风控体系产生冲突——德意志银行推行"数字优先"战略时,大规模IT投入与遗留系统碰撞导致反复故障,造成数十亿美元损失;反之,加密原生企业若过度扩张制度接纳,可能丧失支撑其竞争力的灵活性。

链上金融竞争的成败,最终取决于对自身根基与优势的清醒认识。参与者必须基于不公平优势,在技术与制度间实现和谐融合。平衡这两种要素的能力,将决定未来的赢家。