BTC

BTC流动性扩张,比特币表现滞后

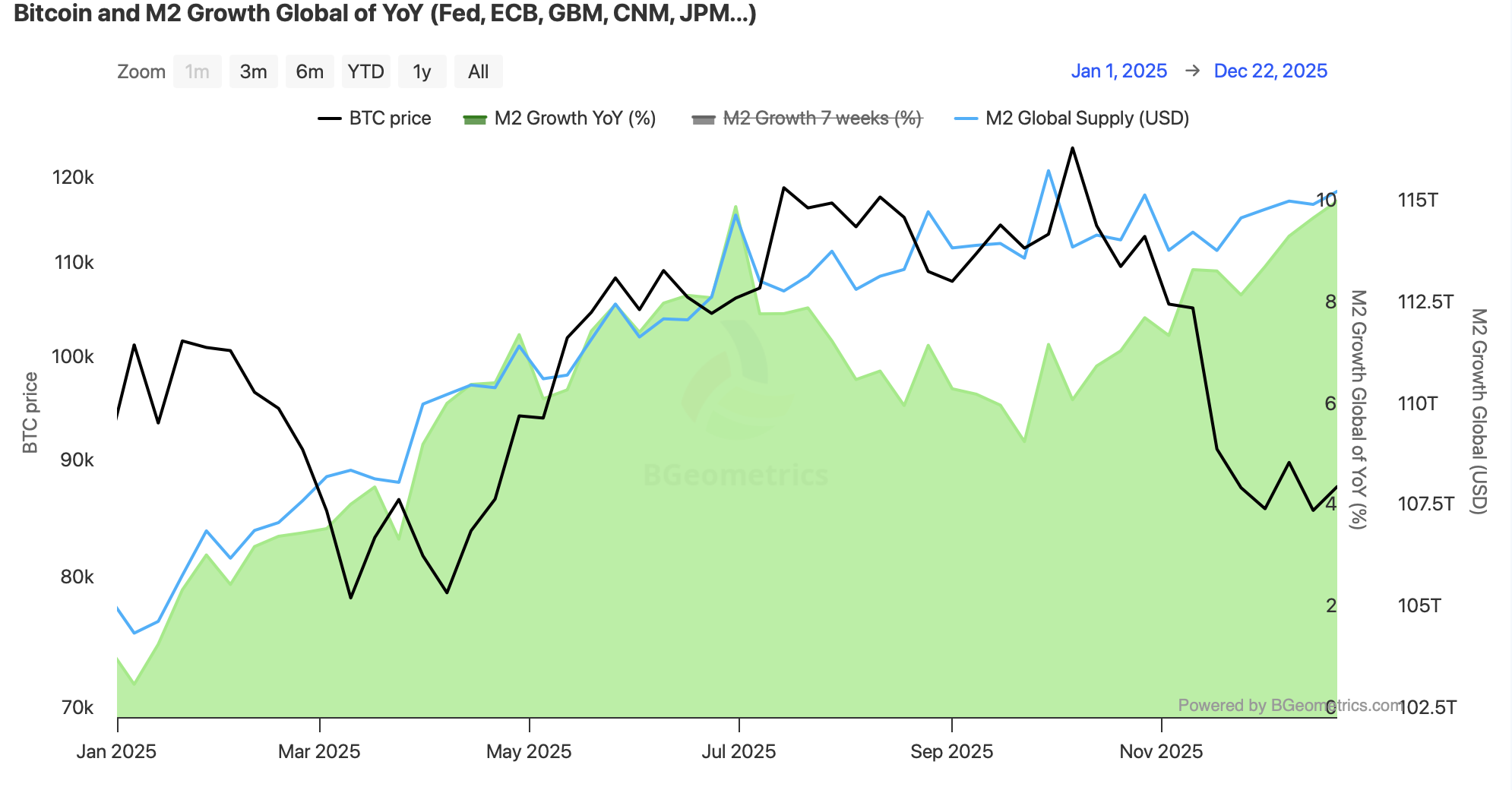

尽管全球M2货币供应量显著扩张,比特币却难以维持上涨势头。在去年10月触及约12.6万美元的高点后,这一领先的加密货币跌入较低的交易区间,至今未能收复关键心理价位,反映出当前市场环境更多由谨慎情绪而非过剩流动性所驱动。

核心要点

2025年间比特币与全球M2货币供应增长脱钩;过去12个月BTC表现逊于多数传统资产;流动性更青睐股票与贵金属而非加密货币;ETF资金流向与机构行为显示局部高点附近存在持续派发。

流动性扩张与比特币脱节

过去一年全球M2货币供应量从约104万亿美元攀升至115万亿美元以上,增速超过2024年水平,与后疫情时代的扩张趋势相似。仅美国M2就从2024年底的21.4万亿美元增长至2025年10月的约22.5万亿美元。 历史数据显示,比特币通常在此类货币扩张后的3-6个月内迎来上涨。但本轮周期中这种关联已然打破。过去12个月BTC仅实现微幅净收益,显著落后于股票、人工智能概念股和黄金的表现——这些资产吸收了大部分过剩流动性。

历史数据显示,比特币通常在此类货币扩张后的3-6个月内迎来上涨。但本轮周期中这种关联已然打破。过去12个月BTC仅实现微幅净收益,显著落后于股票、人工智能概念股和黄金的表现——这些资产吸收了大部分过剩流动性。

中国货币供应增速更为迅猛——从311万亿元扩大至336万亿元,增幅约8%——但这一增长并未转化为对比特币的需求增长。亚洲交易活动持续受限,进一步印证了单靠流动性已不足以推动加密货币大幅上涨的观点。

ETF资金流向折射市场迟疑

从机构层面看,ETF数据呈现相似图景。比特币交易所交易产品在整个12月呈现波动性资金流动,数日的显著流出抵消了短暂的流入高峰。这种模式表明投资者正在主动削减风险敞口,而非建立长期仓位。

与此同时,比特币屡次未能站稳9万美元关口,每次试图冲击更高价位时都面临抛压。市值虽维持在1.74万亿美元附近,但交易活动反映出的派发而非吸筹态势使得上涨动能持续疲软。

ETF流出与持续阻力位的双重影响表明,机构参与者正变得更具选择性,更倾向于在反弹时降低风险而非追高。

M2叙事为何失效

与早期周期不同,比特币在进入2025年时已成为更成熟、持有更广泛的资产。随着价格历史延长和机构参与深化,资本配置变得更为审慎。过剩流动性并未自动流向BTC,而是轮动至人工智能、基础设施和大宗商品等近期盈利前景更明确的领域。

这种转变标志着“流动性即等于加密货币上涨”的反射性逻辑已然失效。买盘虽然存在,但吸筹行为更具节制性和策略性,而卖盘总是在局部高点附近持续涌现。

比特币能否迎头赶上

部分分析师仍认为比特币终将重新与全球流动性趋势同步。理论上,延迟的补涨行情可能推动价格大幅走高,若市场情绪决定性逆转,长期预测目标可超过20万美元/枚。

但就目前而言,比特币仍处于漫长的盘整阶段。机构抛售、散户谨慎参与以及反弹后继乏力都表明,任何实质性复苏可能需要数月而非数周时间。在市场情绪全面改善和持续资金流入恢复之前,即便全球货币供应持续增长,BTC仍将维持区间震荡格局。

总而言之,2025年对比特币最可靠的宏观叙事之一提出了挑战,迫使市场重新思考:仅靠流动性是否仍足以推动下一轮大幅上涨。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注