BTC

BTC比特币价格飙升

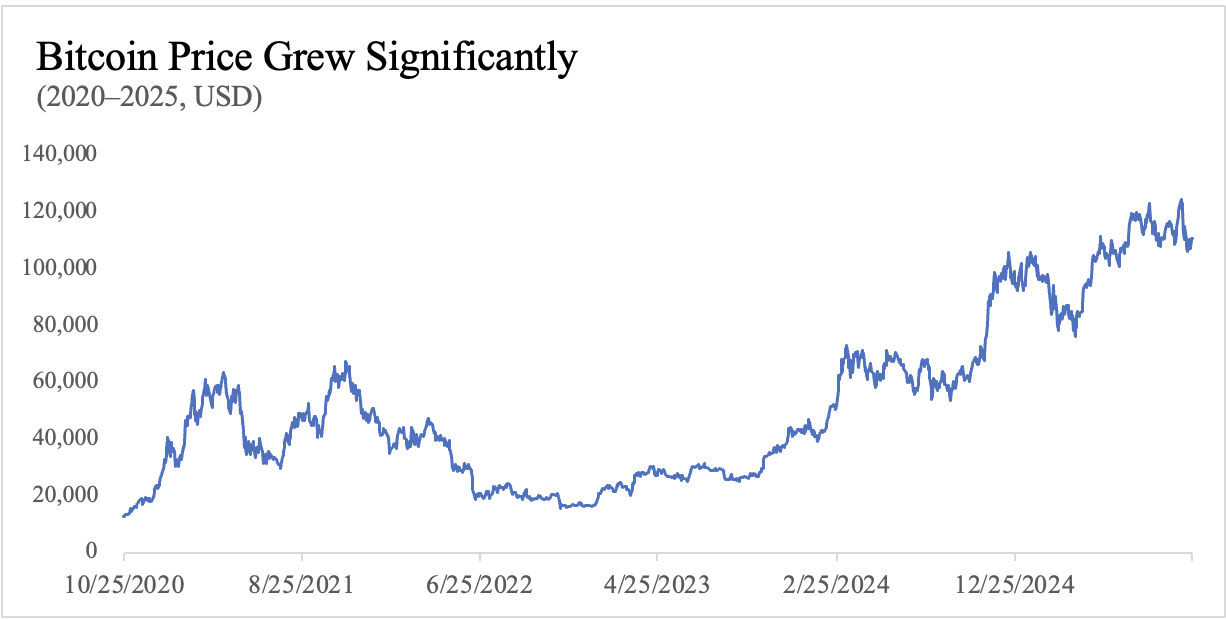

近年来,比特币价格经历了多轮强劲上涨。2023年初,比特币价格仅为2万美元左右,如今早已突破10万美元大关并持续高位运行,涨幅接近五倍。比特币两年多的持续攀升,反映了全球流动性环境、机构配置需求以及数字资产进入主流金融体系的趋势。

高收益伴随高税负

然而价格飙升的另一面,是比特币投资者在变现时面临的现实问题——随着各国税收监管趋严,BTC变现产生的税负压力正在加剧。

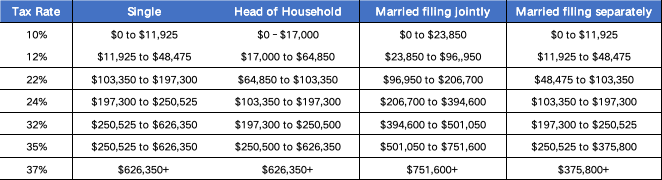

以美国为例,IRS将加密货币视为财产。因此在出售、交易或以其他方式处置加密资产时,其收益会被视为资本利得或普通收入,按相关税率征税。具体而言:

Ø 持有加密货币不足一年时,需缴纳短期资本利得税。税率按普通所得税率计算,根据个人年收入从10%到37%不等:

Ø 持有加密货币超过一年时,需缴纳长期资本利得税。长期资本利得适用优惠税率,多数纳税人将按0%、15%或20%缴纳:

基于加速折旧政策的新税务筹划思路

但显著的税务压力并不意味着纳税人完全丧失了筹划空间。通过合理运用美国税法典条款,仍可在合规前提下降低实际税负。例如美国税法典§168(k)条款规定的"加速折旧"政策,允许纳税人在购入矿机或服务器等固定资产当年全额抵扣成本,从而大幅减少应税收入。具体条款如下:

(k)特定资产的专项扣除

(1) 附加扣除额 对于任何合格资产——

(A) 该资产投入使用年度根据第167(a)条提供的折旧扣除额应包含等于合格资产调整后基值100%的扣除额;

(B) 在计算本年度及后续年度根据本章本应允许的折旧扣除额前,应将合格资产的调整后基值减去上述扣除额。

以下示例说明该税务筹划方法的效果:某美国矿企2024年收入100万美元,同年投入50万美元购买矿机。假设企业所得税率为21%。

若适用§168(k)加速折旧政策:企业当年可全额抵扣50万美元成本,所得税约为:

(100−50) × 21% = 10.5万美元

若采用常规五年直线折旧:每年仅能抵扣10万美元,所得税约为:

(100−10) × 21% = 18.9万美元

需注意的是,采用加速折旧方法需综合考虑当年成本情况,避免利润流失和亏损结转。再看个简单例子:某美国矿企2024年仍投入50万美元购买矿机,但当年仅实现40万美元收入。

若仍采用§168(k)加速折旧政策:

企业当年可全额抵扣50万美元成本,但由于收入较低,抵扣后将产生10万美元账面亏损(NOL)。虽然当期利润为负无需缴纳所得税,但也意味着企业无法提取或分配利润,即便账上仍有现金流。且税务处理上,根据现行规定,结转至下年度的NOL只能抵减该年度应税收入的80%。因此,在利润较低的年份盲目使用加速折旧并非明智之举。

个人比特币持有者亦可通过投资比特币矿机实现税务减免,同时获得按月发放的挖矿收益。例如加密借贷公司Arch正在推出TaxShield,其联合创始人Himanshu Sahay和Dhruv Patel在接受CoinDesk采访时表示,这款与知名比特币教育家Mark Moss及Blockware联合开发的金融产品,专为希望通过设备抵扣降低联邦税负的高收入比特币投资者设计。据其估算,年应税收入100万美元的客户可减少约40万美元联邦税款,同时维持比特币持仓并获得挖矿收益。

结语

总体而言,比特币价格的持续上涨虽然带来了可观的投资回报,但也使税务问题更为凸显。面对监管趋严和税负上升的双重压力,盲目规避风险可能加剧风险敞口,而善用合规税收激励政策才能提供更具持续性的解决方案。更理性的选择是理解并善用现行税法框架内的合规政策条款进行税务筹划。以§168(k)"加速折旧"政策为例:它为资本密集型的加密行业提供了合法降税、优化现金流的现实路径。该案例也再次证明,在合规框架下进行系统性规划,利用制度设计存在的空间化解税负压力,才是加密货币投资者实现可持续发展的核心思路。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注