核心观点

前花旗分析师驳斥Arthur Hayes关于泰达币偿付能力的指控。Joseph指出公开披露的储备金并未包含独立的权益资产负债表及其投资组合。依托1200亿美元国债持仓,泰达公司年利润达百亿美元。

专业分析回应质疑

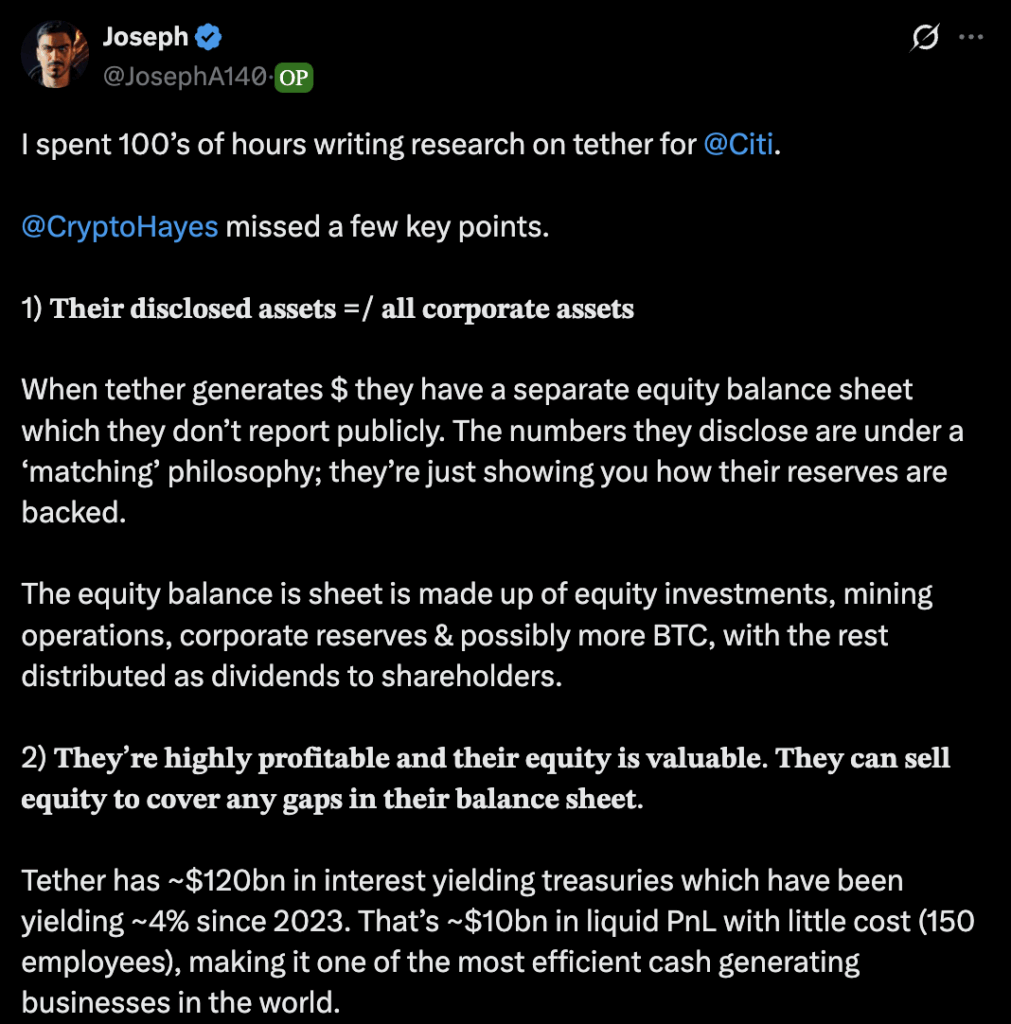

前花旗加密货币研究主管Joseph通过详细推文驳斥了Arthur Hayes对泰达财务稳定性的分析。Hayes曾称若黄金和比特币持仓下跌30%将耗尽权益资本导致USDT资不抵债,而Joseph为花旗进行数百小时研究后指出其分析存在三大谬误。

该分析师强调,泰达在公开储备金之外还持有未披露的权益资产负债表。首席执行官Paolo Ardoino确认集团权益资本达300亿美元,为1845亿美元稳定币负债提供支撑。

权益资产负债表架构解析

Joseph首条反驳指出公开资产与总持存的差异。泰达按匹配原则披露储备金结构,同时持有未纳入公开文件的独立权益资产负债表。企业利润流向权益端,涵盖投资项目、矿业运营及公司储备金。

未披露的资产负债表可能包含超出公开数据的比特币持仓。剩余利润作为股息分配给股东。Hayes的分析仅聚焦披露储备而忽略企业整体架构。

泰达公司的双资产负债表模式将运营储备与企业权益分离。Joseph强调理解这一区别对评估实际偿付风险至关重要。

盈利能力支撑估值

Joseph透露泰达持有约1200亿美元生息美国国债,自2023年起年均收益率约4%。国债利息每年产生百亿美元流动利润,运营成本极低。

这位前花旗分析师估算泰达权益价值在500-1000亿美元间。有报道称公司曾尝试以3%股权融资200亿美元,按此条款估值超5000亿美元,但Joseph认为该估值过高难以实现。

泰达的盈利能力使其可通过股权出售覆盖资产负债表缺口。Hayes的分析忽视营收能力与权益价值,仅关注资产价格波动。每年百亿利润流支撑公司运营并增厚储备金。Joseph将泰达形容为基于国债收益的印钞机器。

储备结构对比分析

Joseph第三点将USDT发行方储备与传统银行准备率对比。银行仅保持5%-15%流动资产应对存款,其余85%以上为非流动性资产。泰达的流动储备比率远高于银行业。

虽然运营结构不同,但具备银行特质。关键差异在于银行享有央行最后贷款人支持,而泰达缺乏货币当局的应急流动性机制。该公司通过更优质的抵押品配置弥补了这一缺失。

Hayes的类比暗示泰达与杠杆金融机构风险相似,Joseph反驳称其储备构成和流动性状况均超越银行标准。泰达模式以高流动性政府证券维持近乎完整的储备支撑,结构差异使银行类比在偿付能力分析中产生误导。

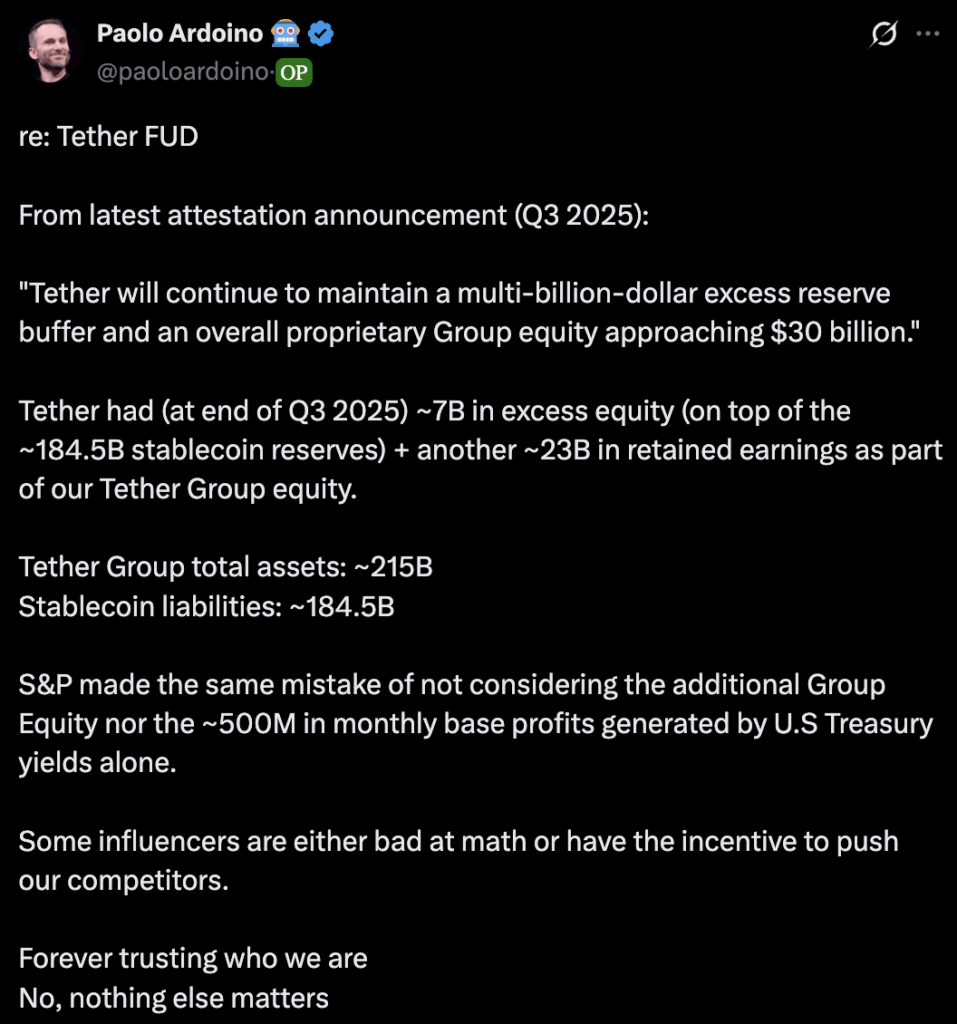

首席执行官披露缓冲资本

泰达CEO通过推文直接回应质疑,引用2025年第三季度鉴证报告显示数十亿美元超额储备缓冲。官方声明称集团权益资本接近300亿美元,其中70亿美元为1845亿稳定币储备之外的超额权益。

另有230亿美元作为留存收益计入集团权益组件。总资产约2150亿美元对应1845亿美元稳定币负债。

该高管强调仅国债收益每月即产生5亿美元基础利润,按当前利率年化达60亿美元,持续支撑业务运营。Hayes提出的30%资产贬值情境忽略300亿美元权益缓冲,需跌幅超越该缓冲垫才可能威胁稳定币支撑。

Joseph与Ardoino均指出Hayes的分析遗漏了关键财务构成要素。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注