BTC

BTC ETH

ETH SOL

SOL过去一周宏观经济概览

重点关注

美国:7月核心PCE环比0.3%,同比2.9%

结论:通胀小幅加速。市场仍预期美联储9月将降息25个基点,但连续深度降息概率下降,市场对价格数据敏感度提升。

美国:7月个人消费支出环比+0.5%

结论:耐用品消费支撑经济增长,有助于GDP但维持服务通胀压力。

美国:二季度GDP修正至3.3%(年化率)

结论:经济活动超初值,降低快速宽松政策紧迫性。

美国:7月商品贸易逆差1036亿美元

结论:进口激增部分源于关税前库存囤积,恶化外贸对GDP贡献并增加进口商利润率风险。

10年期美债收益率在PCE公布后报4.23%

结论:核心PCE粘性推升收益率,利率敏感领域资本成本微增。

黄金现价约3448美元(8月上涨4%)

结论:美联储政策与关税不确定性推高避险需求,降息预期额外支撑金价。

德国:7月CPI初值同比2.2%

结论:通胀微升确认欧央行谨慎立场,未加速宽松周期。

欧元区:8月ESI经济景气指数95.2

结论:服务业与建筑业情绪恶化,威胁地区企业需求与利润。

次要关注

美国:当周初请失业金人数22.9万

结论:劳动力市场渐进降温,无显著恶化迹象。

美国:成屋签约销售环比-0.4%;MBA抵押贷款利率6.69%

结论:高利率下购房者谨慎,房市持续疲软。

欧央行会议纪要:对通胀路径存在分歧

结论:9月大概率暂停加息,后续行动完全数据依赖。

英国CBI零售-32;德国GfK消费者信心-23.6

结论:欧洲消费需求疲弱,成本压力持续,零售与周期板块承压。

市场影响

美国呈现可持续增长与核心通胀高位的组合:支撑风险资产兴趣但限制美联储激进宽松空间。收益率上升制约高估值成长股与半导体、耐用品等利率敏感板块。黄金受益于降息预期与关税不确定性。欧洲疲弱调查数据与零星通胀使欧央行保持谨慎。

上周股市表现

重点关注

美国:通胀数据引发获利了结。核心PCE同比2.9%公布后周五收跌(标普500-0.6%,纳指-1.2%,道指-0.2%)。投资者减持科技与AI板块:英伟达-3~4%,戴尔-9%。但全月仍收涨:标普+2%,道指+3%,纳指+1%。

中国:月度强劲上涨。贸易风险缓和、流动性涌入与散户买入推动沪指月涨8%,深指涨15%。AI与半导体领涨,监管方提示波动加剧风险。

次要关注

板块与个股:阿里云业务强劲推动股价+13%。关税与利润率风险打压卡特彼勒(-3~4%)与迈威尔(-19%)。

风险因素:粘性PCE维持对高估值科技股的谨慎,新关税消息加剧半导体、汽车与材料板块抛售。

本周总结

美国走势分化:创纪录水平后周五获利回吐,但8月主要股指全线上涨。中国涨势延续,但半导体等领域过热与急跌的短期风险上升。

下周重点

美国:非农就业、失业率与薪资数据,ADP、JOLTS、挑战者裁员、ISM制造业/服务业PMI、贸易帐,博通与赛富时财报。

加拿大:劳动力市场数据。

欧洲/瑞士:通胀数据,欧元区与英国零售销售。

亚洲:中国官方PMI。

其他:澳大利亚、巴西、韩国GDP。

若就业与ISM显示经济降温且无价格飙升,债券收益率可能回落、美元走弱——利好风险资产。此情境下超大型科技股与可持续增长企业最具吸引力,博通积极财报将确认AI基础设施需求并助力半导体反弹。反之,"过热"薪资/物价与强硬关税消息将推高收益率与美元——增加芯片、汽车与材料板块回调风险。

对比特币而言,疲软数据有利:美债收益率下降与美元走弱支撑资金流入BTC。但若薪资/物价加速或关税升级,实际收益率上升与美元走强时,比特币往往表现为高风险资产:波动加剧,回调概率增大。

上周重要新闻

重点关注

现货以太坊ETF AUM达137亿美元:8月资金流入增长44%,企业国库共持有440万枚ETH(价值192亿美元)。

摩根大通预估比特币年底公允价值为12.6万美元,指出在创纪录低波动与国库基金流入下资产被低估。

美国政府计划将GDP等关键经济数据上链。

Circle通过万事达卡与Finastra扩展USDC结算,稳定币支付支持50+国家。

MicroStrategy以均价115,829美元购入3081枚BTC(3.57亿美元),持仓增至632,457枚BTC(700亿美元),未实现利润235亿美元。

Tether与Circle三日发行40亿美元稳定币,增强市场美元流动性。

次要关注

KindlyMD申请50亿美元股权融资计划,拟与中本控股合并后扩大BTC国库并增持5744枚BTC。

Metaplanet计划通过增发募资12亿美元,其中8.35亿用于购买BTC,4.4亿发展BTC收益业务。

SharpLinkETH国库增加56,533枚ETH,总价值36.4亿美元。

IREN(矿企):收入1.87亿美元,净利润1.77亿美元,EBITDA2.41亿美元,预测10亿美元挖矿收入+2.5亿美元AI收入。

Galaxy Digital、Jump Crypto与Multicoin财团募资10亿美元,联合Solana基金会成立Solana国库公司。

持有≥100BTC地址数创新高,反映大户持仓集中度提升。

美国92只加密ETF待审,含BTC/ETH产品及多种山寨币。

Lisa Cook诉特朗普案听证会(8月29日)未当庭裁决。

低优先级

Tether通过RGB协议在比特币网络推出USDT,支持原生转账、与BTC联合存储及私有/可扩展交易(含离线模式)。

谷歌推出通用账本GCUL——企业全球支付区块链服务。

挪威主权财富基金通过上市加密公司持股间接持有7161枚BTC(8.63亿美元)。

古驰美国部分门店接受加密货币支付。

阿联酋以6333枚BTC(7.4亿美元)跻身国家BTC持仓前四(Arkham数据)。

结论

机构基础设施与支付通道强化:ETH-ETF AUM增长、稳定币结算扩展(万事达卡、Finastra)、40亿美元稳定币发行与企业级网络服务GCUL提升流动性并减少结算限制。

企业资产负债表持续扩张:MicroStrategy、Metaplanet、KindlyMD与SharpLink交易,以及新Solana基金,巩固了将加密资产纳入国库政策的趋势。

监管-市场议程加速:ETF申请扩容(92项)、大额持有者占比提升为可控波动下的进一步机构化创造条件。

比特币交易周报

1. BTC/USD货币对分析

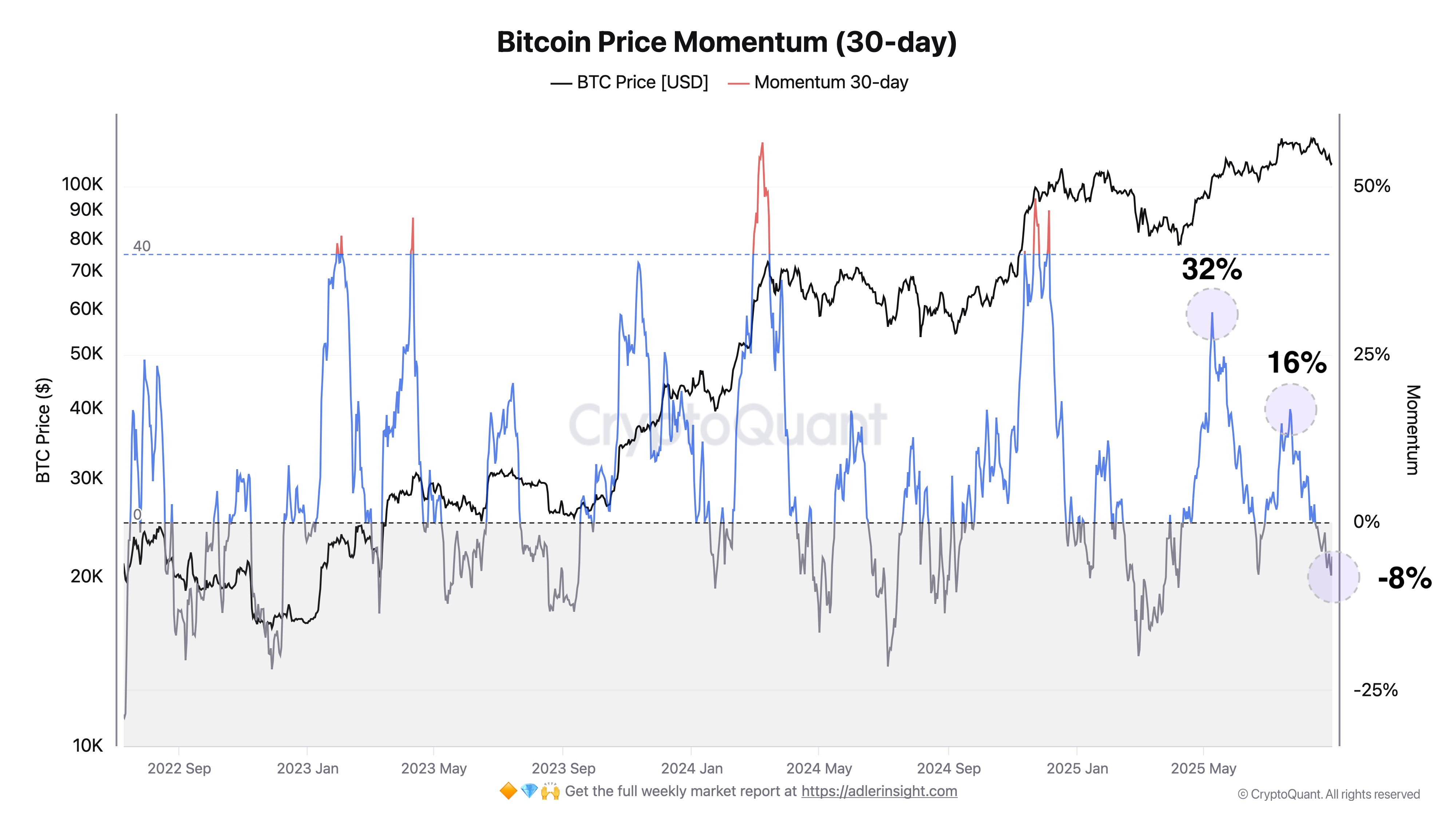

2. 比特币价格动量(30天)

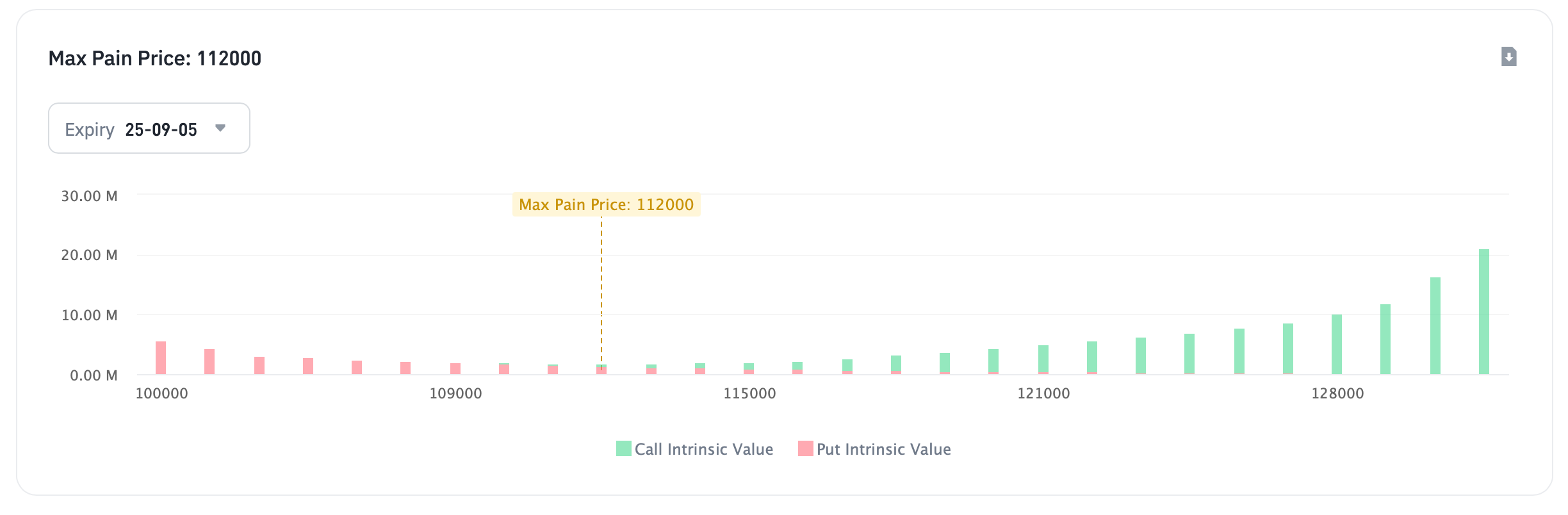

3. 期权分析

比特币网络数据分析

市值:上周2.297万亿→本周2.167万亿(-5.66%)

活跃钱包(7天):766万→709万(-7.36%)

网络算力:980 EH/s→1019 EH/s(+3.95%)

转账量(7天):403万BTC→403万BTC(持平)

市场价格:114,537→109,017美元(-4.82%)

交易所储备:274.7万→271.4万BTC(-1.22%)

价格分析

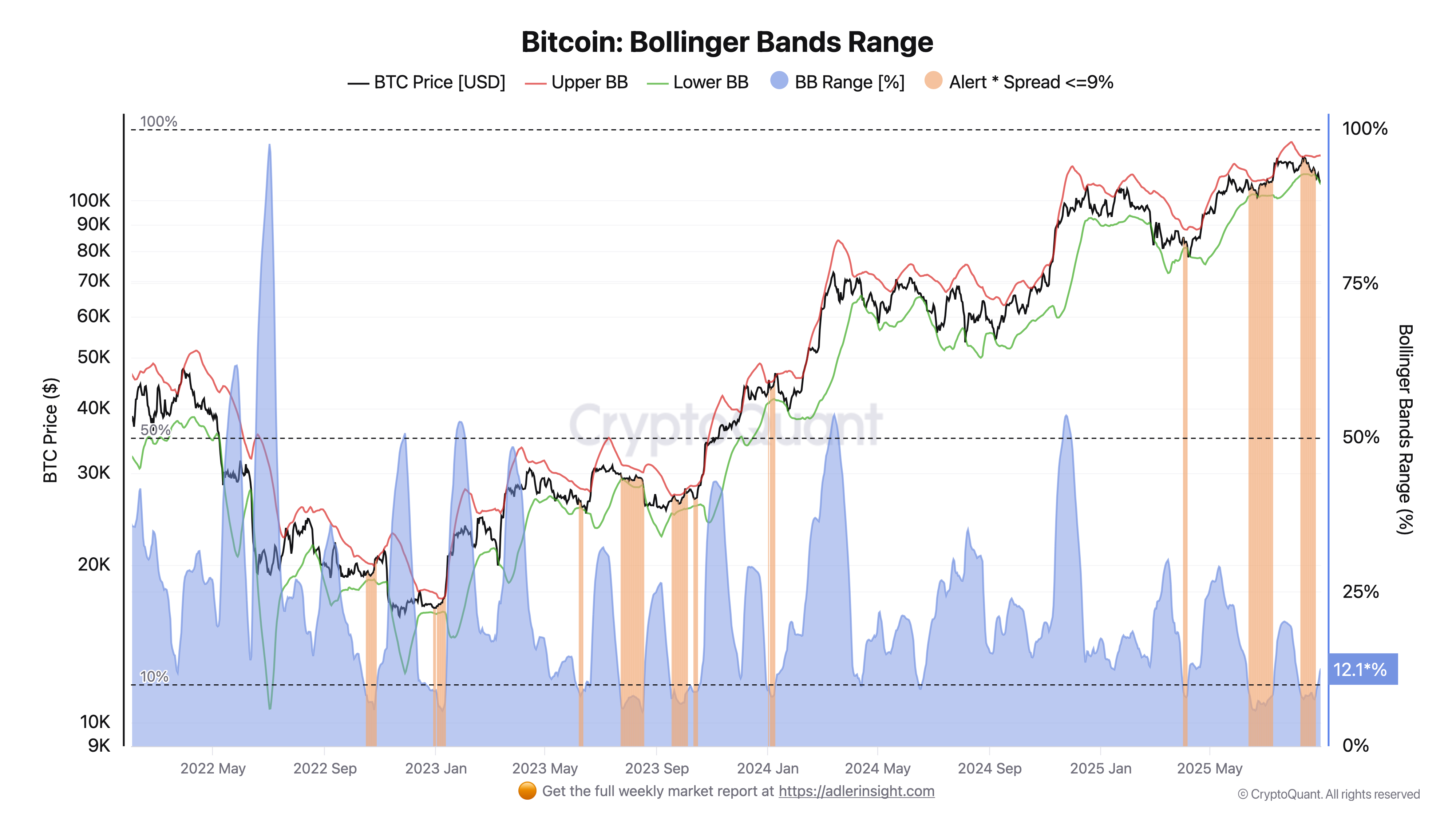

比特币布林带范围

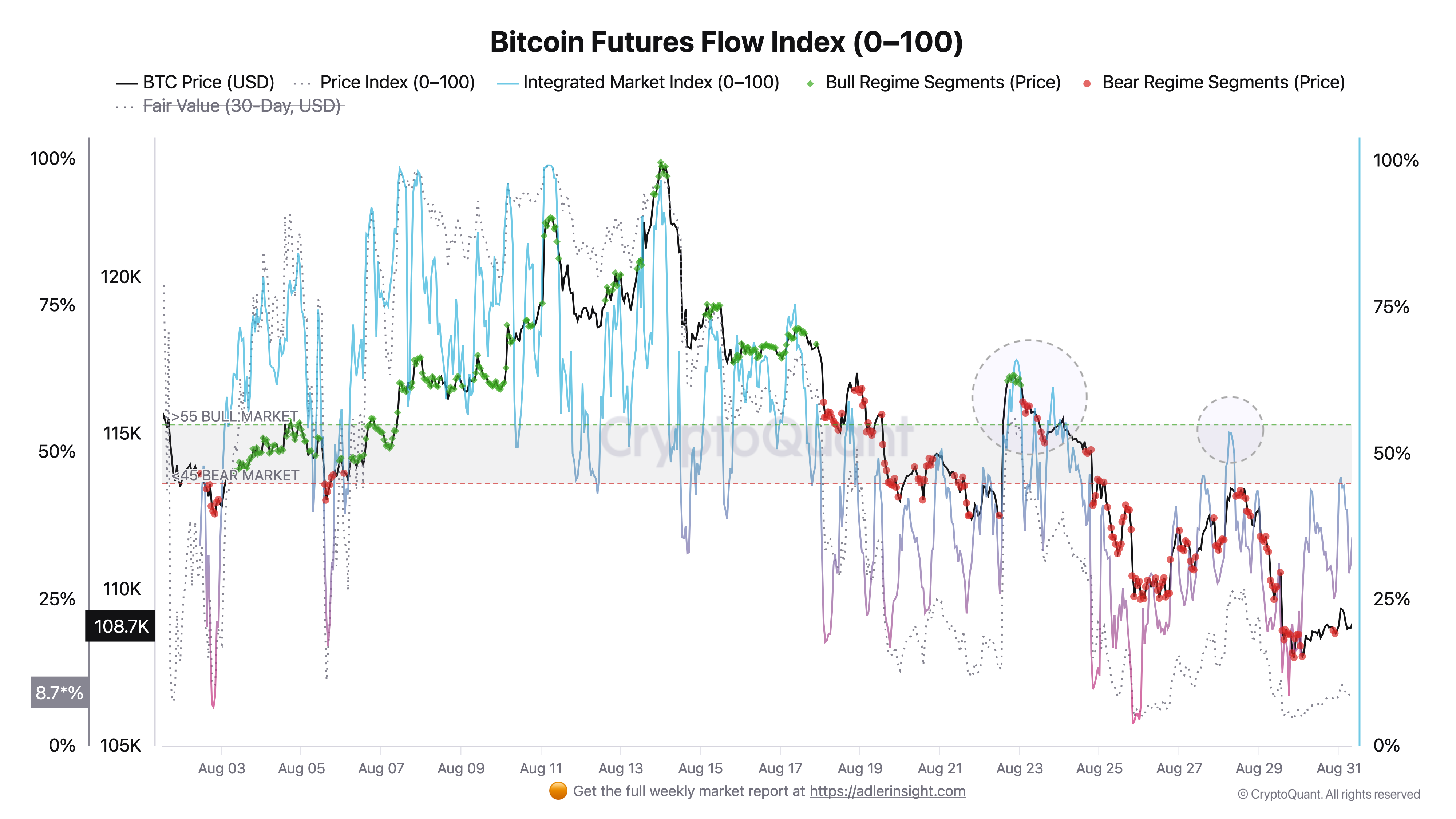

比特币期货流动指数

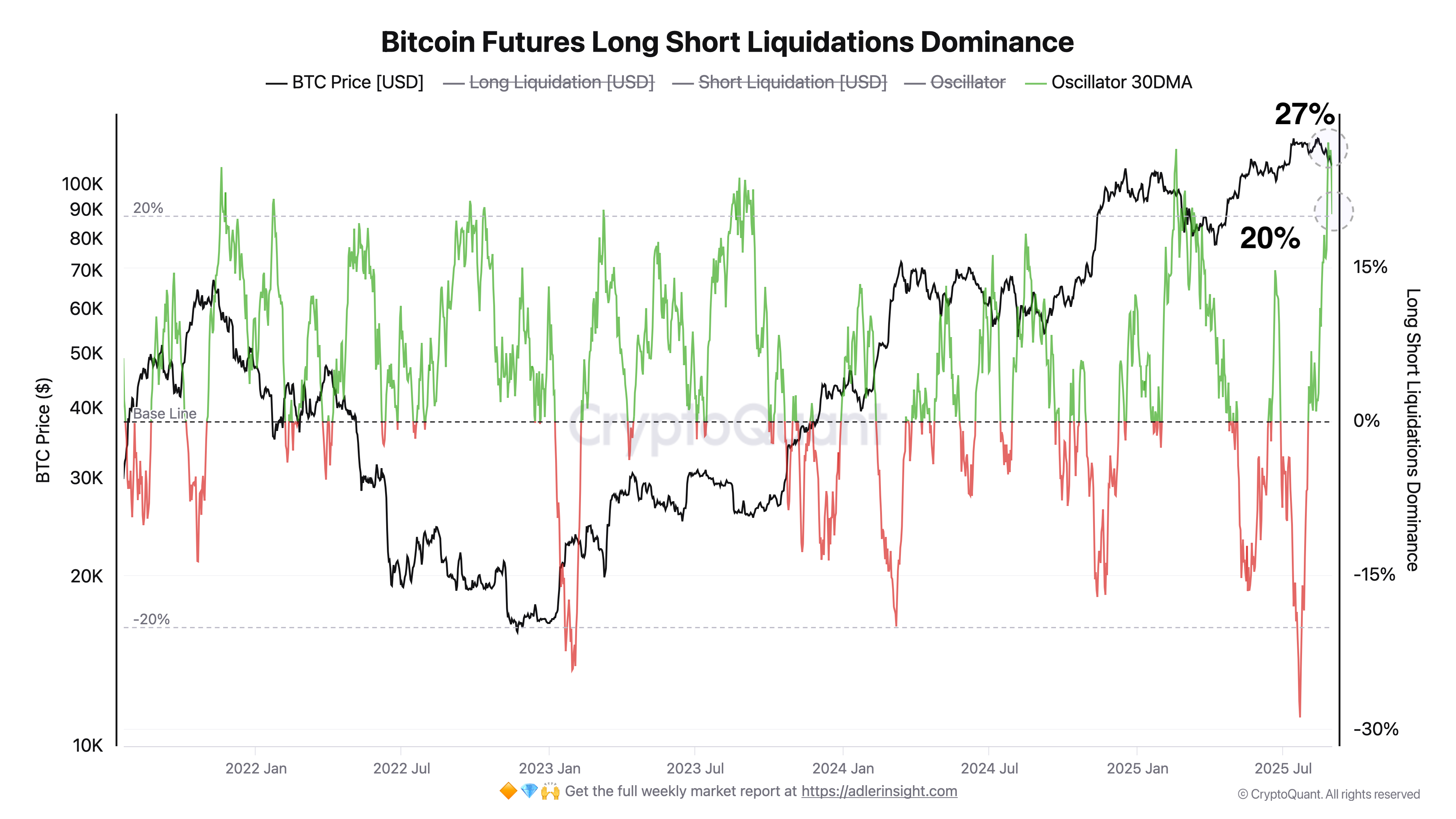

比特币期货多空清算占比

比特币复合概率图

结论

关键比特币压力因素:

1. 下周宏观数据(非农/ISM/薪资)与收益率动态

2. 期权"磁吸效应"(最大痛点11.2万美元)

3. 衍生品卖方主导与清算峰值期间压力加剧

4. 链上PCS 31-38%与复合概率35%的修复阶段

5. 技术面价格位于布林带下轨(10.73万),中轨11.45万,区间压缩

最终结论:

市场处于"中性-偏熊"的消化阶段:需求未主导(PCS<50%),衍生品卖方利用反弹,期权磁吸将价格锚定在11-11.3万区间。既无持续抛售迹象,也无流动性新增驱动的暴涨诱因。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注