BTC

BTC加密货币市场通常由叙事驱动

政治动态、监管头条、机构采用和周期预期主导着市场波动期的价格走势。这些叙事会影响仓位布局和市场情绪,但过去一年间,价格的可持续性更多取决于可量化的资金流动、流动性状况和链上行为,而非新闻标题本身。

核心要点

美国大选后比特币56%的上涨与期货未平仓合约激增同步,但现货跟进乏力限制了趋势持续性;当现货ETF资金持续流入时BTC上涨,流入放缓或转负时停滞,显示ETF具有需求敏感性而非支撑作用;稳定币交易所流入量下降50%削弱了购买力,使叙事驱动的反弹更为脆弱。

叙事驱动型反弹来得快去得也快

叙事更像是催化剂而非根本驱动力。2024年政治事件(尤其是亲加密领导层变动)引发了比特币快速价值重估,美国大选周期就是明证。尽管2024年3月至10月间持续出现利好新闻,比特币始终在5万至7.4万美元区间震荡。这种格局在第四季度随着特朗普潜在当选预期被市场消化而改变。在11月4日大选结果公布前一周,比特币因避险情绪回调约8%。结果确认后的42天内,BTC暴涨56%,突破10万美元大关。

这波行情与期货持仓量急剧扩张同步,在全年大部分时间受限后,第四季度未平仓合约近乎翻倍。但后续动能证明有限。尽管创下新高,比特币难以维持上涨势头。现货需求未能与杠杆同步加速,导致市场在持仓拥挤时变得脆弱。关键启示在于:叙事并非无关紧要,但它们主要影响仓位布局而非资金承诺。

现货ETF资金流凸显真实需求

比特币现货ETF是少数叙事与数据吻合的催化剂之一。2024年美国现货ETF净流入约350亿美元,2025年约为220亿美元。比特币价格与这些资金流紧密联动:2024年第一季度130亿美元的流入推动BTC从4.2万美元涨至7.3万美元;一季度后流入放缓,比特币进入长达数月的横盘整理;2024年末至2025年1月间220亿美元的流入伴随价格从7万跃升至10.2万美元。

相反,在回调期间ETF资金流周期性转负,表明它们并非最终接盘方。由此可见现货ETF的重要性在于将叙事转化为可量化需求,但这种效应仅存在于资金持续流入期间。一旦流入放缓,价格动能也随之消退。

流动性仍是主导变量

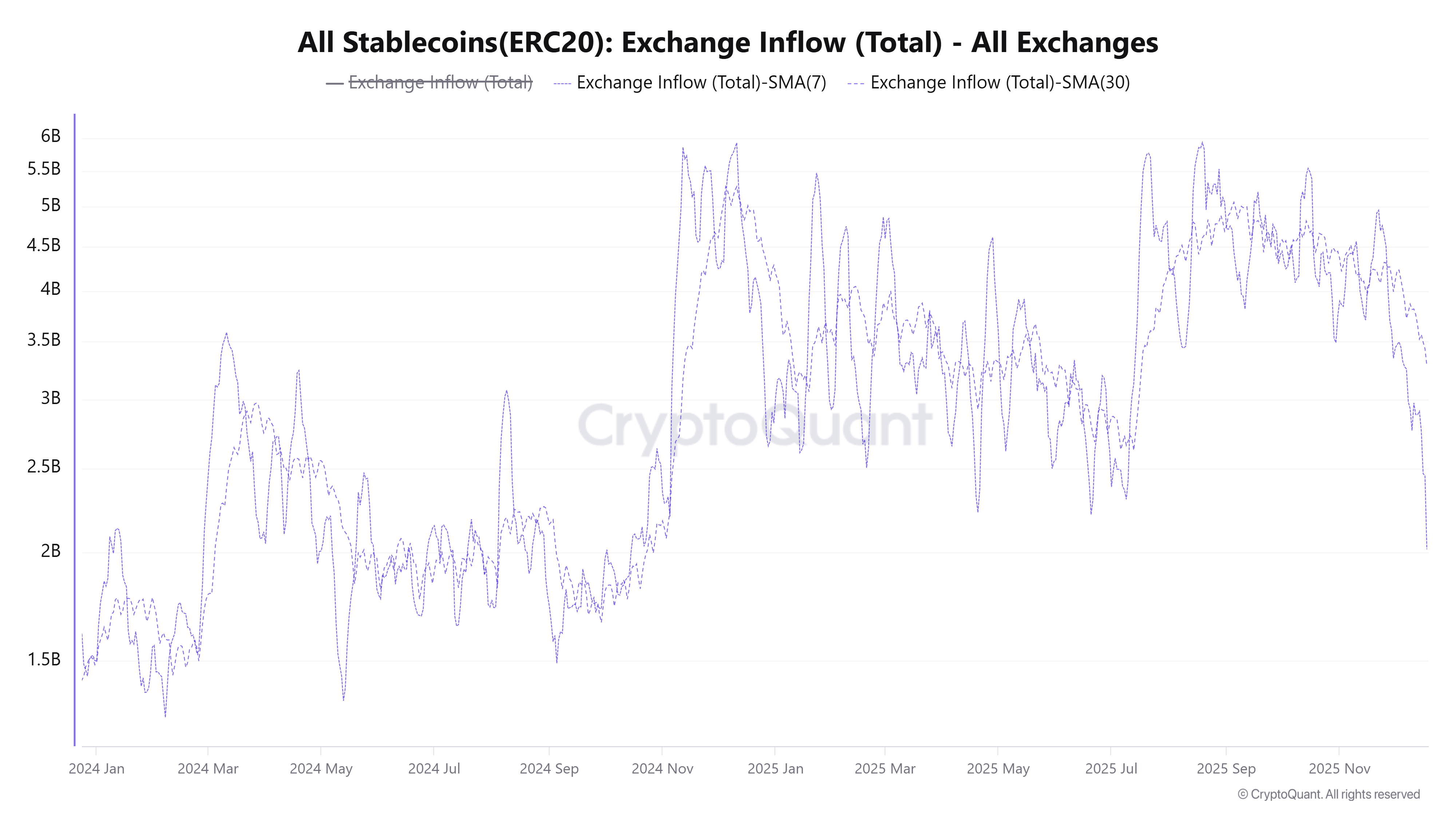

可部署资本是价格行为最清晰的驱动因素之一。稳定币交易所流入量可作为购买力的替代指标。当稳定币流入增加时(如2024年第四季度至2025年第一季度),市场能吸收抛压并维持趋势;当流入收缩时,反弹变得脆弱。近期稳定币流入量从高点下降约50%,标志着购买能力减弱。

在低流动性环境下,叙事驱动的反弹往往快速消退。价格仍可因叙事或仓位变化波动,但若缺乏增量资金,突破难以延续,回调概率增大。

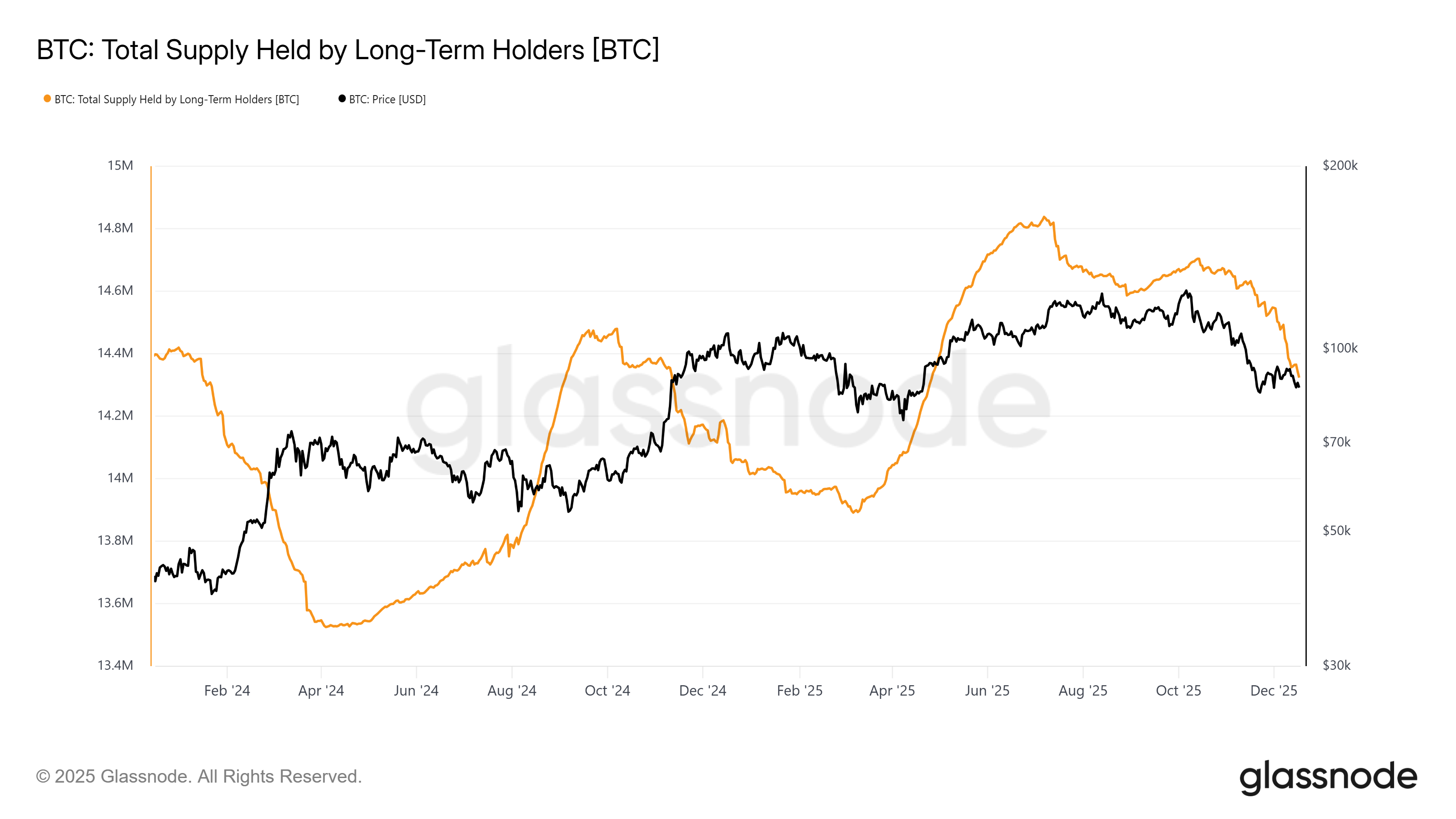

2025年看涨叙事未能支撑价格的现象还可通过资产配置动态和链上供应解释。比特币与黄金兑换比率从2024年12月的每BTC约40盎司降至2025年第四季度的20盎司,反映在第二季度实际收益率达1.8%的背景下资金转向防御性资产,凸显黄金与传统收益率动态脱钩。同时链上数据显示持续派发,Glassnode数据表明7月期间长期持有者七日平均每日实现利润超10亿美元,成为有记录以来最大获利了结阶段之一。

高企的实际收益率、与股市的关联性以及长期持有者持续抛售,增加了比特币的机会成本,限制了2025年下半年的价格扩张空间。

过去一年明确印证:叙事驱动价格,但流动性驱动市场。头条新闻制造紧迫感和波动性,但可持续趋势需要资本支撑、宏观经济环境改善和现货主导的需求。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注