DAO

DAO传统上,数字支付速度慢且乏味。当时有安全的即时通讯网络(SWIFT)、清算系统(ACH、RTGS)和银行卡系统,它们只在工作日批量转移资金,而我们很少会去关注这些基础设施,除非出了问题。用户为无需操心基础设施而支付的代价就是差价和手续费。

区块链将基础设施推到了风口浪尖,从而扭转了这种局面。

每一笔稳定币转账都会在公链上永久记录一条账本条目。任何人都可以实时查看资金流动情况,交易在几秒钟内即可完成,手续费几乎为零。

从理论上讲,这应该标志着Wise、Remitly、Payoneer以及大部分收取不菲手续费的代理银行体系的终结。然而,实际上,它们仍然存在。

稳定币比它们“竞争”的系统速度更快、成本更低,但负责工资发放和向供应商付款的人们仍然对采用区块链路线持怀疑态度。

在今天的深度解析中,我将解释是什么阻碍了企业将区块链应用于商业场景,例如支付工资和向供应商付款,以及什么可以弥合这一差距。

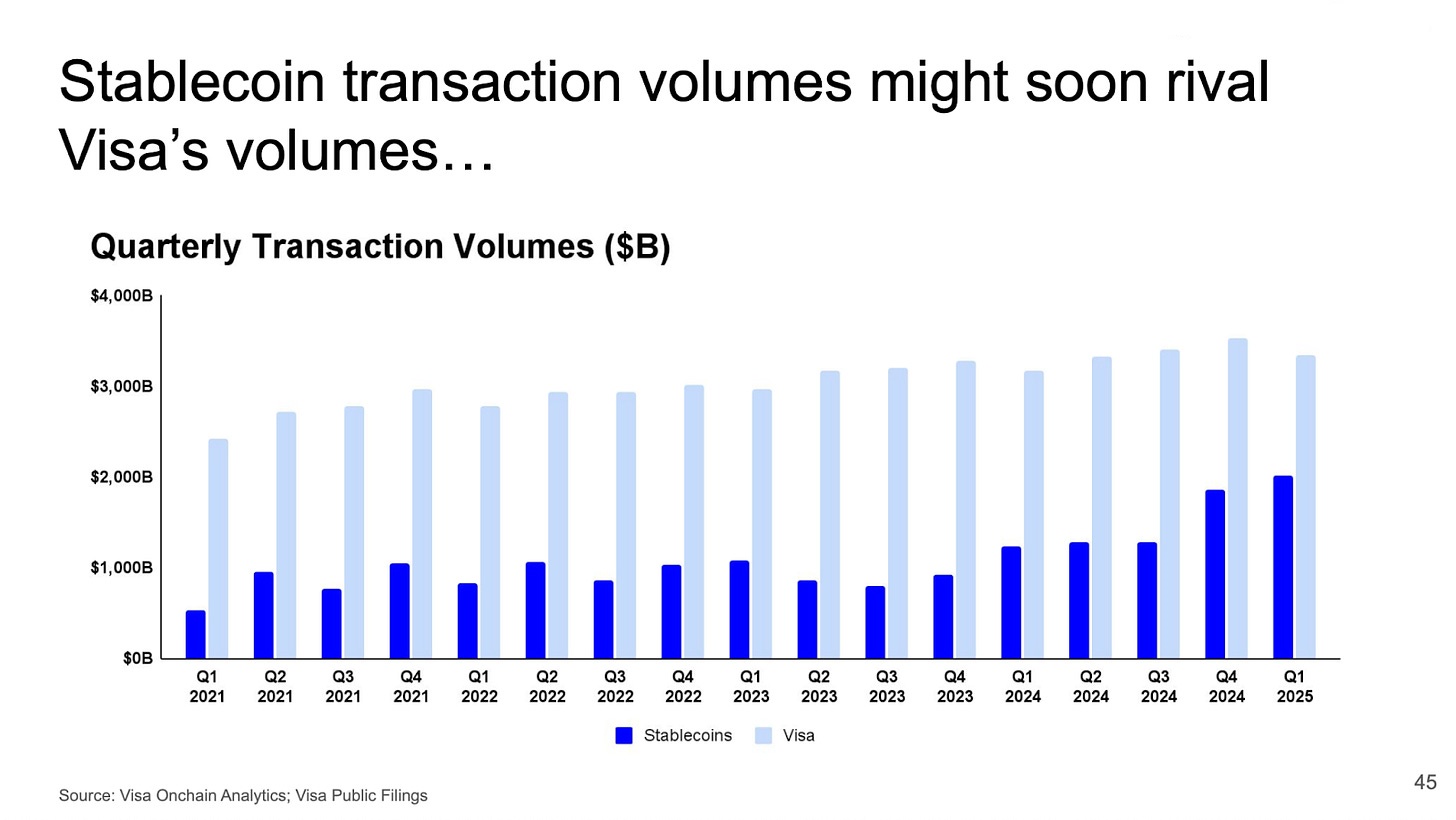

稳定币数据表明,支付轨道正在扩展并获得大规模采用。

Visa的链上分析仪表板估计,经“调整”(剔除机器人和内部DeFi交易量)后的稳定币交易量在2025年将达到10.1万亿美元,比2024年的5.7万亿美元增长超过75%。

每个季度,稳定币交易与Visa处理的交易之间的差距都在缩小。

以太坊目前正处于这场故事的中心位置。

作为Layer-1区块链巨头,以太坊目前承载着超过一半的稳定币供应量,预计在2025年将结算超过7.8万亿美元的“调整后”稳定币交易。这约占所有区块链调整后稳定币交易总额的三分之一。2024年,以太坊在DeFi、稳定币、DAO以及人工智能代理和链上身份等新兴领域结算了超过25万亿美元的交易。

粗略估算表明,稳定币占以太坊网络上结算总价值的三分之一以上。

推出ICO和NFT的区块链如今已成为数字美元清算引擎。

但稳定币的很多波动可能具有误导性。这可能包括交易者在交易所之间转移抵押品、DeFi用户在不同链上的钱包之间轮换美元,或者做市商重新平衡流动性。

从定义上讲,它们仍然都是支付方式。数字美元让世界各地的人们能够轻松参与DeFi活动,无需担心外汇点差或时区差异。然而,这仅仅是受益者的一部分。

除了去中心化金融(DeFi)之外,高通胀经济体和特定的汇款通道也可能成为稳定币支付的最大受益者。与美元挂钩的稳定币更加可靠,并为在全球经济中转移资金提供了更大的灵活性,尤其适用于本币不稳定和经济疲软的国家。

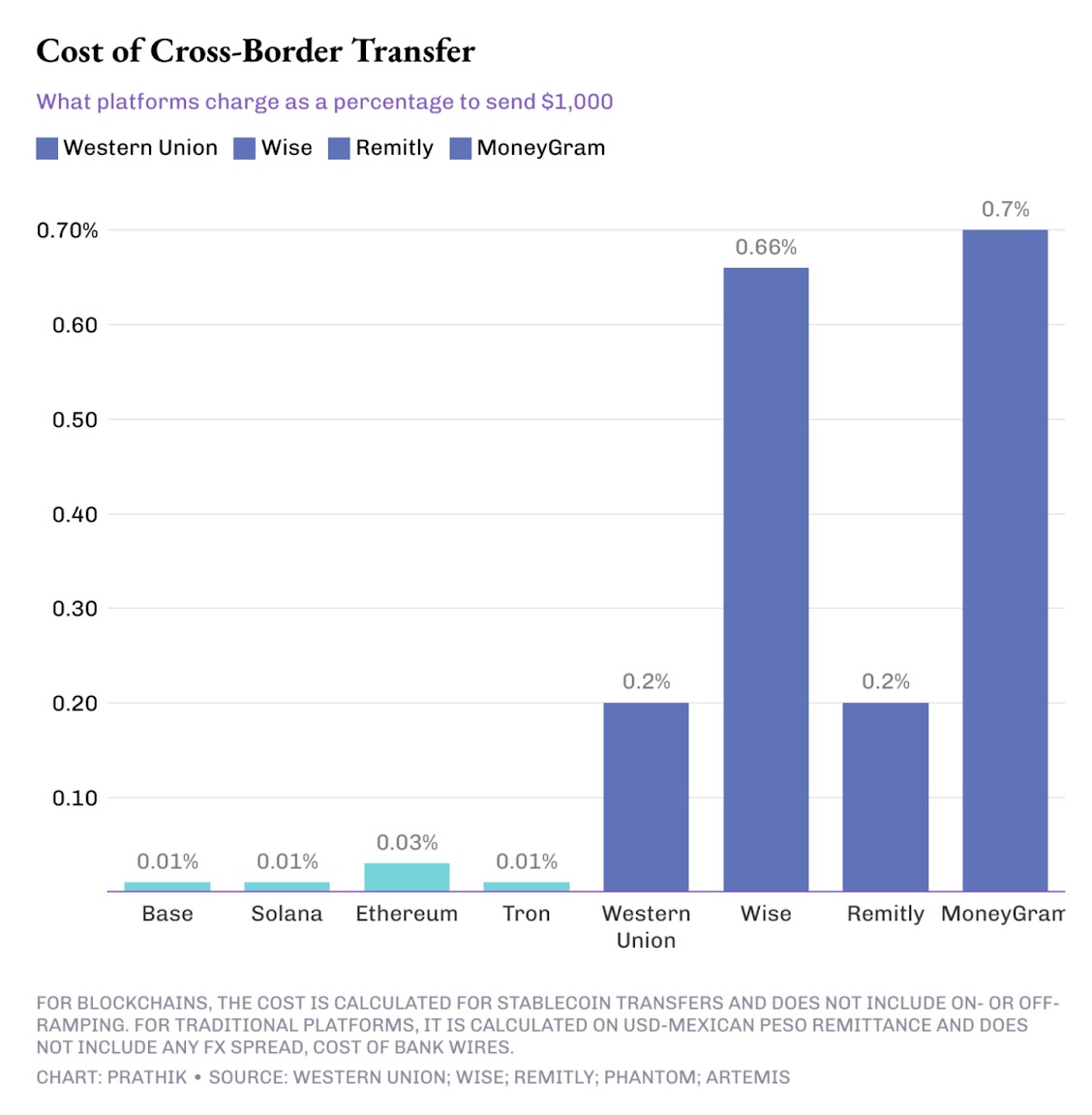

想想美国公司向位于南亚或南美洲国家的顾问汇款的情景。在这种情况下,使用稳定币支付可以带来翻天覆地的变化。例如,假设一家美国公司要向印度的承包商汇款1000美元。

传统汇款平台收取的费用是区块链的10倍到70倍,才能完成这笔金额的转账。

如果通过传统银行使用SWIFT转账,可能会产生15至30美元的汇出电汇费。此外,还会收取中间银行手续费,以及收款银行最终将美元兑换成墨西哥比索或印度卢比时产生的1.5%至3%的外汇差价。

这种情况并非新兴经济体独有。即使是那些希望收到外国客户付款的企业,对于1000美元的发票,其银行账户中也只会收到950美元或更少的贷项。

相比之下,在以太坊、Solana或Tron上进行USDC或USDT转账只需几秒或几分钟即可完成结算,手续费最高仅为30美分。尽管如此,传统的跨境平台仍然占据主导地位。为什么?

因为有些东西比支付成本和转账速度更重要。

公共账簿和私有电子表格

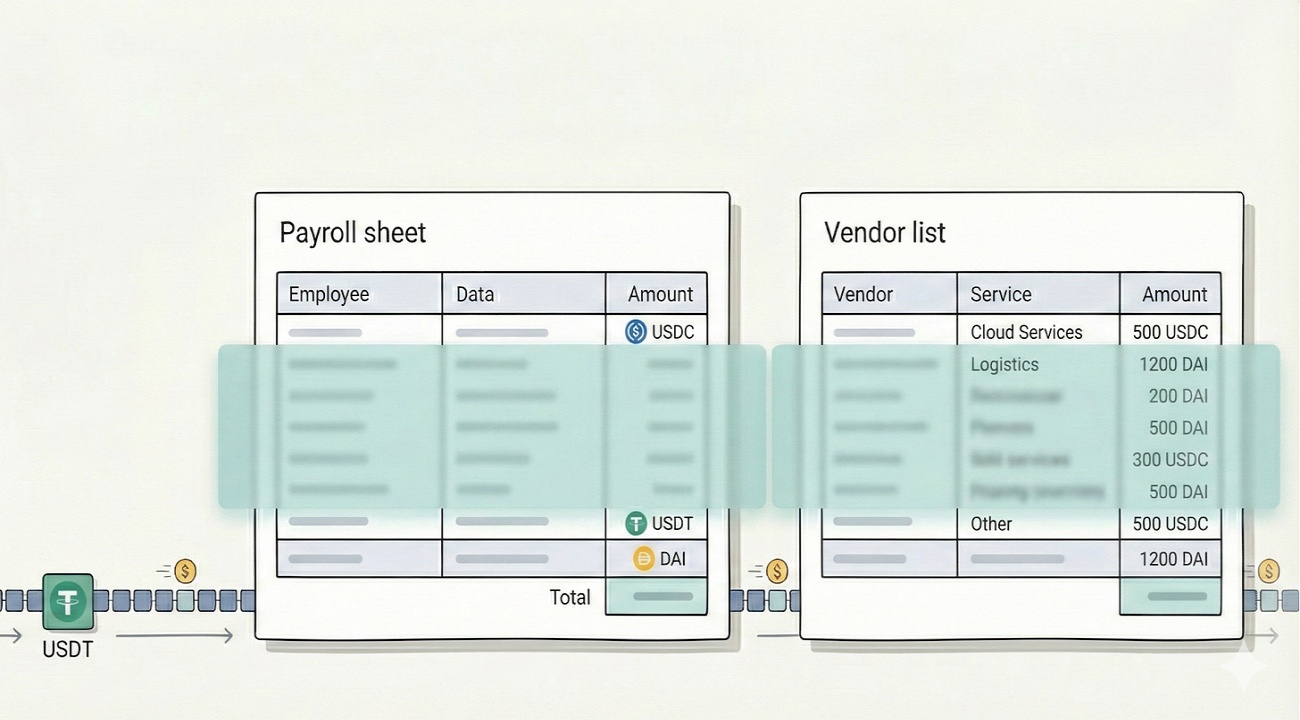

传统支付系统缺乏透明度。只有人力资源部、财务部、银行以及可能还有审计人员才能查看工资单。其他人只能看到资金的流入和流出。

公共区块链颠覆了这种模式。当一家美国公司通过Solana上的USDC向其顾问支付报酬或向其在墨西哥或印度的供应商付款时,任何拥有区块浏览器的人都可以重建诸如薪资范围、供应商列表和材料成本等详细信息。

地址可以是匿名的,但我写过,通过链分析公司出售的工具将钱包聚类成实体,重建模式并不难。

所以,当你问财务主管为什么不直接将稳定币纳入工资和供应商付款时,你会得到一个一致的答案:“我们不能把我们所有的内部经济状况都公开出来。”

如果轨道过于透明,那么便宜快捷是不够的。

这就是为什么世界需要区块链和隐私层,才能将稳定币更深入地融入企业的账户体系。

支付专用链

目前已经有一些协议在构建这些功能。

Stable.xyz是一个与EVM兼容、由Tether支持的Layer-1层,允许机构和个人进行亚秒级结算的点对点转账,并提供专用区块空间以保证交易的机密性。

此外,Circle还推出了最新的网络实验项目。通过Circle Payments Network(CPN),这家USDC发行机构旨在构建一个封闭网络,通过单一API连接银行、支付服务提供商(PSP)和金融科技公司,使他们能够以近乎即时的结算速度进行USDC交易,同时保持与传统金融机构相当的准入、合规和风险管理标准。

Celo是一个以太坊Layer-2层,支持以低于美分的手续费和大约1秒的区块时间进行稳定币转账。它还提供移动优先的用户体验,支持基于手机号码的地址分配。Celo最近新增了Nightfall,这是一个零知识隐私层,使企业能够进行私密的B2B稳定币支付,支付金额和交易对手信息均受到保护,但必要时仍可进行审计。

这些实验共同试图解决同一个挑战:既要保持公共链的优点(如全球覆盖、开放获取和近乎即时的结算),又要保护敏感信息的机密性。

这些新型支付链的采用仍处于早期且混乱的阶段。但变革正在进行中,并且显而易见。

大型金融机构纷纷加入这一行列。在第三季度财报电话会议上,Circle的高层领导提到,CPN已经与包括渣打银行、德意志银行、法国兴业银行和桑坦德银行在内的多家大型银行签署了早期合作协议。

2025年2月,Stripe以11亿美元收购了稳定币平台Bridge。此次收购将通过整合Bridge的技术,帮助这家金融基础设施提供商为企业提供更快、更便宜的全球稳定币交易服务。

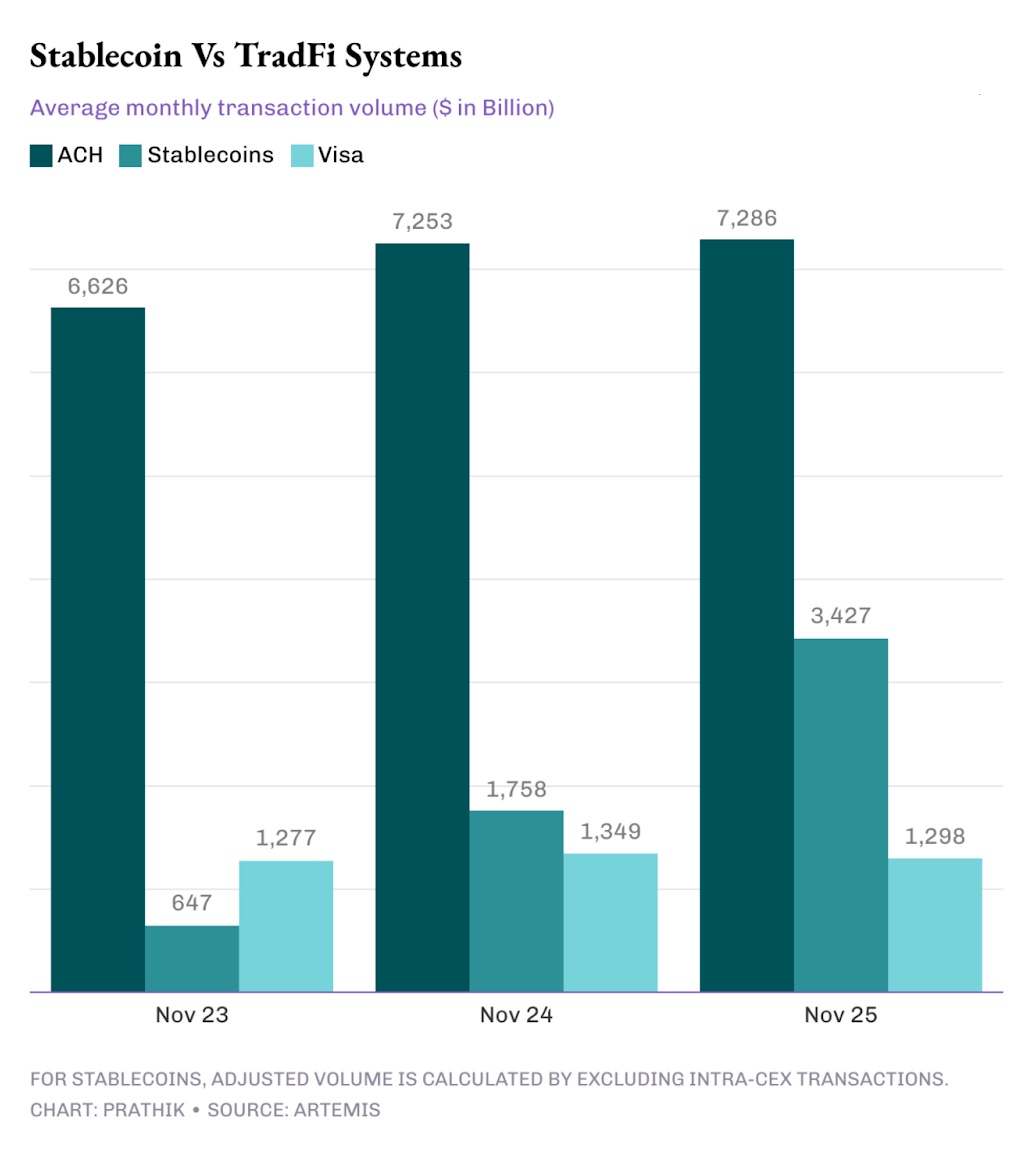

只需看一眼Artemis数据集,比较链上稳定币与Visa、自动清算中心(ACH)和其他传统金融系统的交易量,就会发现它们之间的差距正在迅速缩小。

在过去的三年里,调整后的稳定币交易量从落后于Visa增长到达到Visa的2.5倍左右,从ACH交易量的一小部分增长到接近ACH交易量的一半。

图表清楚地表明,稳定币颠覆传统支付系统只是时间问题,而不是会不会发生的问题。

未来值得关注的是,以隐私为先、以支付为中心的支付链将如何发展演变。

如果他们能够通过稳定币结算,利用单一API帮助企业批量处理工资,那么他们就朝着正确的方向迈出了一步。他们还必须确保隐私,同时还要让审计人员能够看到他们需要看到的内容。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注