SOL

SOL PUMP

PUMP过去一年,Solana生态中最火的关键词,非 Pump.fun 莫属。这个平台几乎凭一己之力掀起了模因币狂潮,占据了Solana链上约80%的发行份额。它以“一键铸币”“联合曲线毕业机制”和“自动锁流动性”等创新设计,让任何人都能轻松发行自己的模因币,降低了进入门槛,也让无数“草根项目”一夜爆红。然而,当热度消退、投机资金逐渐理性化,Pump.fun的优势能否持续?本文将带你深入解析这个现象级平台背后的逻辑,以及未来值得关注的风险与关键指标。

要点:

● 一键铸造、联合曲线"毕业"机制和锁定流动性提供者(LP)集中了流动性,将Pump.fun的市场份额推至巅峰时期的75%-80%。

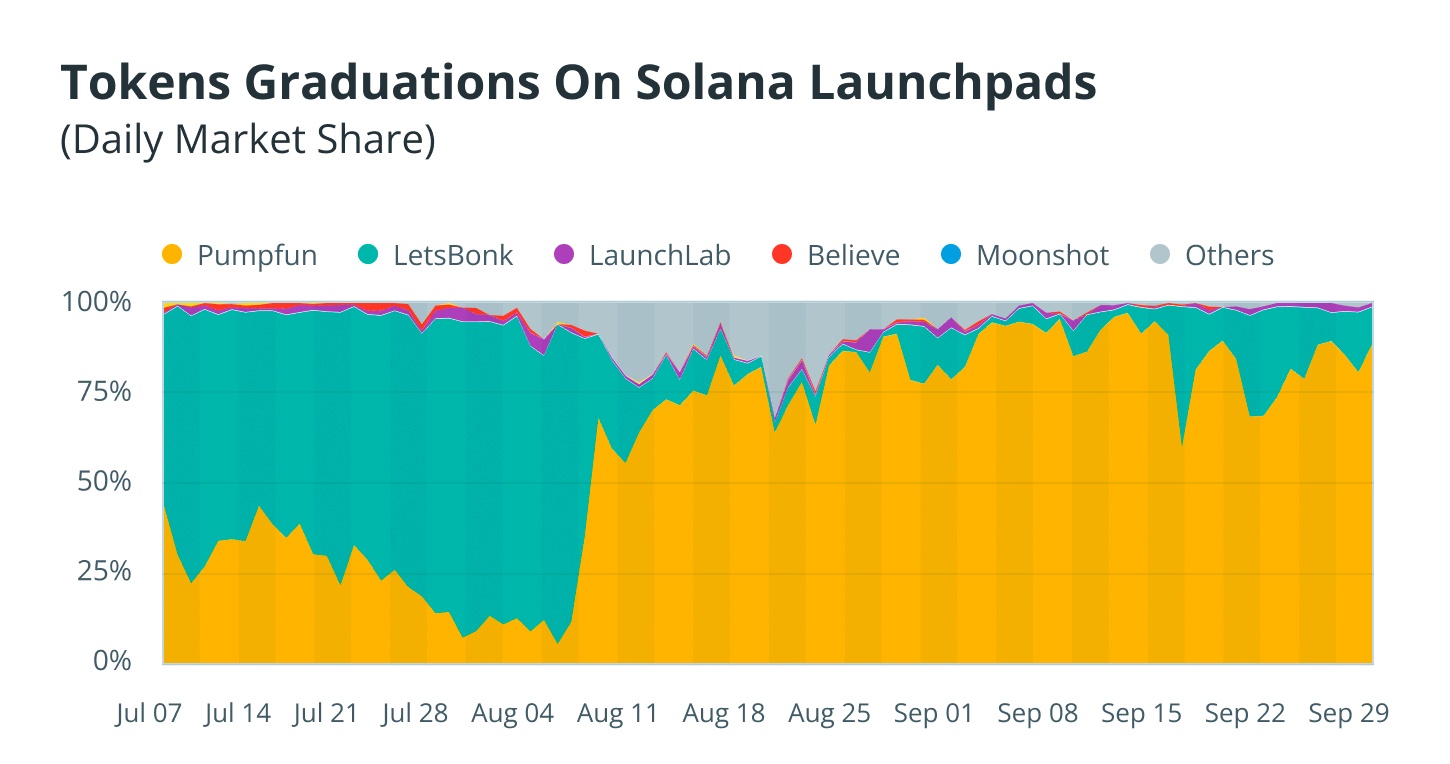

● 发布量和费用呈周期性变化。在较1月高点暴跌80%后,活动在8月下旬强势反弹。

● 竞争对手(LetsBonk、HeavenDEX、Raydium LaunchLab)可通过费用或激励措施在短期内翻转市场份额,但网络效应往往会将活动拉回。

● 安全事件和美国集体诉讼(包括RICO指控)是持续性面临的最大阴霾。

Pump.fun是Solana原生启动平台,让发布代币变得如点击几下一样简单。

新币从联合曲线合约开始,约8亿枚代币按顺序出售。一旦该供应量被买完,代币就会"毕业",交易自动转移到自动做市商(AMM)。目前,这就是Pump.fun自己的去中心化交易所(DEX)PumpSwap(早期发布的代币迁移到Raydium)。

对创作者而言,成本微乎其微。铸造无需费用,毕业只需支付0.015 SOL的小额固定费用,且从代币流动性中扣除,而非单独支付。

毕业后,PumpSwap销毁与交易对相关的流动性提供者(LP)代币,有效锁定流动性,使其无法手动提取。资金只能通过常规交易活动流动。这种设计为新模因币标准化了早期价格发现,同时大幅降低了传统拉地毯风险。

你知道吗?只有极小部分Pump.fun代币能够"毕业"。在2025年7月和8月,毕业率徘徊在发布量的0.7%-0.8%左右。

Pump.fun如何占据Solana模因币发布80%市场份额

Pump.fun的主导地位来自于将超低摩擦代币创建与标准化流动性路径相结合。

通过将新代币引导至联合曲线毕业进入AMM,Pump.fun使早期价格发现更加可预测,并减少了创作者拉地毯的主要方式之一。随着Solana模因币周期的兴起,这种设计转化为主导地位:到2025年8月中旬,Pump.fun在七日期间重新夺回约73%-74%的启动平台活动份额。

这种领先地位并非无人挑战。7月,挑战者LetsBonk在交易量和收入方面短暂超越Pump.fun,随后势头又回摆(证明部署者会快速迁移到执行和流动性看起来最佳的地方)。

Pump.fun通过两项战略政策转变巩固了主导地位:使用收入资助的激进回购Pump.fun(PUMP)代币(某些周消耗超过90%收入)以及在"Project Ascend"下重新设计的创作者支付方案。公开披露显示每周数百万美元的回购和八位数的创作者索赔,这可能有助于吸引部署者并重新获得势头。

整个2025年,外部追踪器始终显示Pump.fun在市场上涨期间持有约75%-80%的"毕业"Solana启动平台代币份额——这是它在7月下跌后于8月重新达到的水平。

市场份额和收入时间线速览

● 2025年1月24-26日:随着Solana模因币季节达到高峰,Pump.fun创下约1540万美元的历史单日费用纪录。

● 2025年1月下旬-2月26日:基于Dune追踪的群组,日发布量从约1200个/天(1月23-24日)滑落至2月26日的约200个/天,跌幅超过80%。

● 2025年5月16-17日:约190万美元的内部漏洞利用迫使临时暂停;在修复和详细事后分析后恢复服务。

● 2025年7月:新竞争对手LetsBonk在24小时收入和市场份额方面短暂超越Pump.fun——这是自Pump.fun突破以来首次有意义的翻转。

● 2025年8月8日:Pump.fun在收入低迷期间推出"Glass Full Foundation"以支持精选上市。

● 2025年8月11-21日:市场份额在七日基础上反弹至约74%,创下1350万美元的纪录周收入和数十亿周交易量。一些追踪器显示日内高点接近90%,竞争对手逐渐衰落。

● 2025年8月20日:累计费用超过8亿美元,尽管存在波动,但凸显了Pump.fun模式的规模。

● 2025年9月:在Project Ascend下,创作者索赔超过1600万美元,团队继续激进回购——被广泛认为有助于恢复吸引力。

Pump.fun的主导地位具有周期性但具有韧性。当情绪疲软时,发布量和费用急剧下降。当激励和流动性改善时,其份额往往反弹——在七日指标上通常落在70%-80%范围内。

竞争对手和"反Pump"策略

竞争对手试图在经济学和流动性方面竞争。如前所述,LetsBonk在7月短暂抢夺了聚光灯,一些追踪器显示它在市场份额方面领先,然后Pump.fun在8月重新获得领导地位。报道将其描述为Pump.fun"抵御"了可信挑战。

Raydium LaunchLab在Pump.fun停止将池毕业到Raydium并推出PumpSwap后,将自己定位为内部替代方案。LaunchLab利用Raydium的原生流动性基础设施——将新代币直接迁移到Raydium AMM池中——来吸引寻求深度、成熟流动性的创作者和算法交易者。

较新的挑战者Heaven(HeavenDEX)引入了"回馈"模式,销毁100%的平台收入,并在一段时间内处理约15%的日发布活动。在夏季份额争夺战期间,它将自己定位为Pump.fun模式的最强竞争对手。

最终,转换成本很低。部署者会转移到提供费用、激励和毕业后流动性最佳组合的场所。当竞争对手削减费用或提高奖励时,市场份额可能迅速转移。

安全、法律风险和市场周期

Pump.fun面临着自己的挑战。

1、安全事件

Pump.fun发生过值得注意的安全事件。2024年5月,一名前员工利用特权访问权限提取了约190万美元,导致临时交易暂停和合约重新部署,团队表示合约仍然安全。2025年2月26日,其官方X账户被劫持以推广虚假"PUMP"代币——提醒人们注意模因币平台的社会工程漏洞。

2、法律阴霾

多项美国民事诉讼指控Pump.fun促进了未注册证券的销售。2025年7月提交的合并修正投诉增加了RICO(敲诈勒索和腐败组织法)指控和新被告。结果仍不确定,但诉讼可能重塑启动平台如何处理上市、披露和收入计划。

3、周期性需求

如前所述,发布数量和费用收入反映了散户风险偏好。在2025年强劲开局后,7月收入降至约2500万美元,较1月峰值下降约80%,然后活动在夏季后期回升。对模因币的兴趣自然会随时间变化。

4、声誉风险

对模因币作为拉高出货游戏的审查并未消退。在一个案例中,《连线》杂志记者被黑的X账户被用来创建Pump.fun代币并在几分钟内套现——给平台增加了改善账户安全、加强验证和阻止机会主义发布的压力。

Pump.fun能保持优势吗?

如果飞轮持续

Pump.fun 8月反弹至约四分之三的新Solana发布份额表明核心循环——低摩擦、标准化"毕业"流动性和交易者集中——仍然完好。如果回购和创作者激励继续强化该循环,主导地位甚至可能在较慢阶段持续。

如果控制力下滑

7月显示当竞争对手削减费用或吸引部署者机器人时,势头转移得多快。持续的诉讼增加了另一层不确定性,可能触发上市、披露或收入计划的变化。

需要关注的关键指标

● 启动平台份额(周度):追踪Pump.fun相对于竞争对手在"毕业"代币和交易量方面的份额。稳定的65%-80%范围表明其护城河正在保持;持续下降指向侵蚀。

● 回购和激励支出:监控周度回购和创作者支付。持续和可见的支持往往先于市场份额的恢复。

● 费用和毕业政策:对创建或毕业费用的任何调整——或流动性处理方式——都能迅速改变部署者行为。

● Solana背景:关注DEX交易量和总锁定价值(TVL)。较薄的流动性会降低毕业后深度和交易者粘性。

● 法律里程碑:跟踪合并集体诉讼的发展。不利裁决可能限制增长杠杆或触发运营变化。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注