BTC

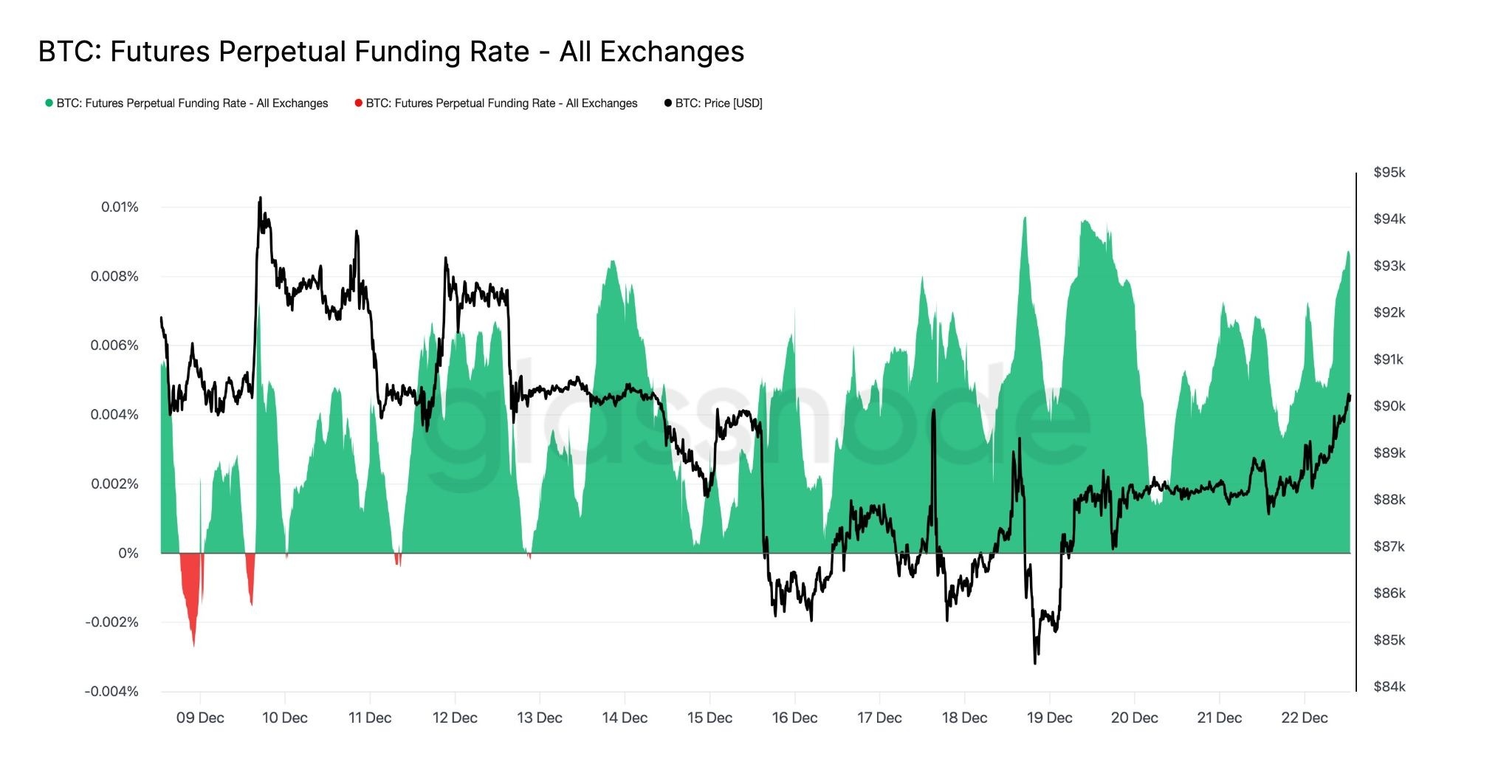

BTC据Glassnode报道,加密货币衍生品市场正在升温,永续合约数量上升,市场预期今年年底将出现大幅波动。比特币永续合约未平仓合约量攀升至310,000 BTC,同时资金费率翻了一番,表明年底市场看涨。

永续合约(OI)已从304,000枚比特币增至310,000枚比特币。Glassnode周一表示,其价格周一一度触及9万美元。

融资利率也从0.04%“升温”至0.09%,这表明衍生品交易员预计到年底市场可能会出现波动。

Glassnode表示:“这种组合表明杠杆多头头寸再次增加,因为永续合约交易者正在为年底可能出现的行情做准备。”

比特币永续合约是永不到期且可以无限期持有的期货合约。它们通过一种称为资金费率的机制追踪比特币的现货价格,资金费率是持有多头和空头头寸的交易者之间定期支付的款项。

融资利率上升预示着看涨情绪

当融资利率上升时,通常意味着永续合约价格高于现货价格,更多交易者看涨,因为他们愿意支付溢价来持有多头头寸。

然而,它也可能预示着潜在的市场过热,因为极高的利率可能表明多头杠杆过高,并存在可能的回调风险。

截至发稿时,比特币未能突破9万美元大关,已回落至8.82万美元。

比特币的预付费利率最近有所上涨。来源:Glassnode

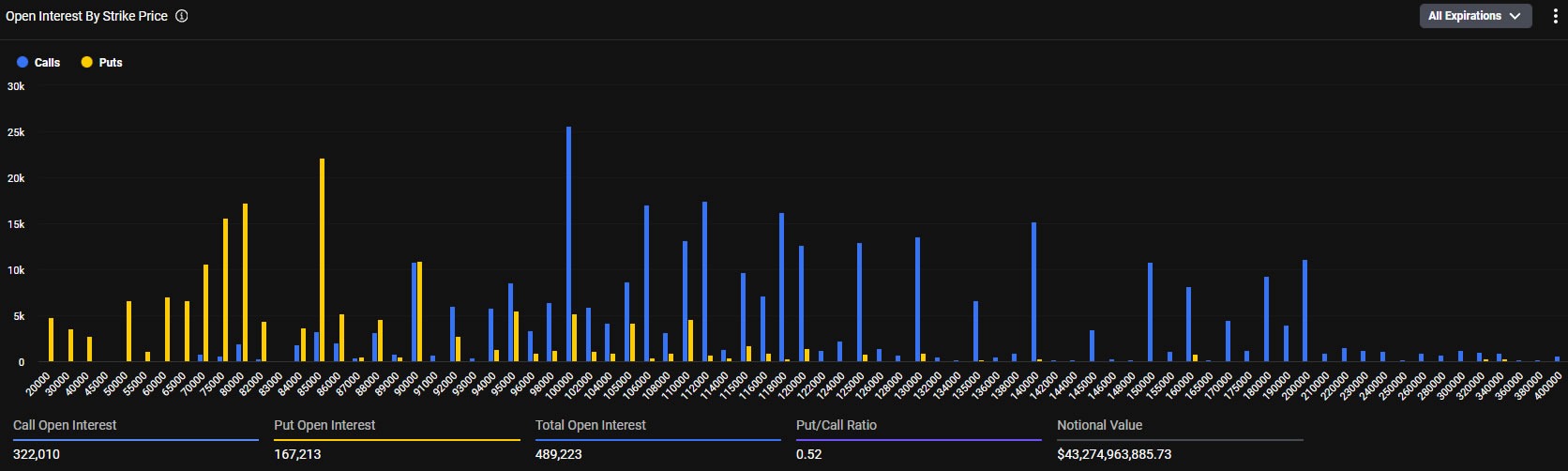

年底大量期权到期

12月26日星期五,比特币期权年底大量到期,这也可能会加剧市场波动。

超过230亿美元名义价值的比特币期权合约即将到期,这将是有史以来规模最大的期权到期事件之一。季度末和年末的到期事件规模远大于常规的每周或每月到期事件。

根据Deribit的数据,看涨期权(或称多头合约)集中在10万美元和12万美元的行权价附近,而看跌期权(或称空头合约)则集中在8.5万美元附近。

目前看跌/看涨期权比率为0.37,这意味着到期的多头合约数量远多于空头合约。根据Coinglass的数据,最大亏损点(即损失最大的行权价)目前为96,000美元。

如果现货价格没有上涨,这些合约中的大多数到期后将变得一文不值。7500美元的缺口表明,看涨押注或高行权价的看涨期权过于乐观,最终将导致亏损。

高行权价的未平仓合约量很大。来源:Deribit

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注