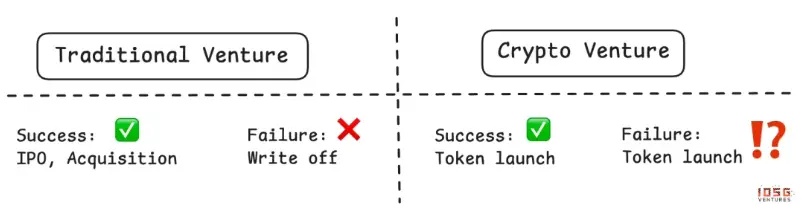

MEME

MEME PUMP

PUMP在今年山寨币持续低迷、反弹乏力的背后,真正的压力并不来自行情,而是结构性失衡。链上数据显示,大量源自2021—2022年融资高峰的项目正集中释放代币,供应快速涌入市场,但真实需求却明显不足。更棘手的是,发币机制本身几乎没有改变,不少团队在风投资金退潮后,仍将发币当作融资或内部退出的主要手段,进一步加剧抛压。这种“供给泛滥、需求缺位、机制失灵”的循环,正在把山寨币市场拖入一场多方皆输的困局。

一、低流通困局:一场四输游戏

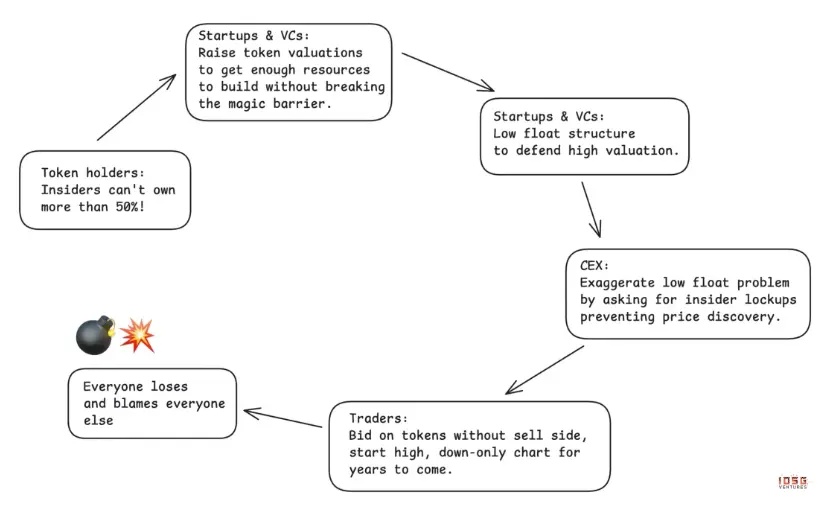

过去三年,整个行业依赖一个有严重缺陷的机制:低流通发币。项目发币时流通量极低。往往只有个位数的百分比,人为维护高FDV(完全稀释估值)。逻辑看似合理:供应少,价格就稳。

但低流通不会一直低下去。随着供应陆续释放,价格必然崩盘。早期支持者反而成了牺牲品,数据摆来看,多数代币自上线后表现都很差。

最狡猾的地方在于,低流通制造了一个所有人都觉得自己占便宜、实际上全在亏的局面:

中心化交易所以为通过要求低流通、加强控制来保护散户,结果却惹来社区的怨气和糟糕的币价表现。

代币持有者原以为“低流通”可以防止内部人砸盘,却最终既没等来有效的价格发现,反而因早期支持被反噬。当市场要求内部人持币比例不得超过50%时,一级市场估值被推高至失真水平,反过来迫使内部人依赖低流通策略维持表面稳定。

项目方以为通过低流通操纵可以撑住高估值、减少稀释,但这套做法一旦成为趋势,会毁掉整个行业的融资能力。

风投以为可以按低流通代币的市值计价自己的持仓、继续募资,结果随着策略弊端暴露,中长期的融资渠道反而断了。

完美的四输矩阵。每个人都觉得自己在下大棋,但游戏本身就对所有参与者不利。

二、市场反应:Meme币和MetaDAO

市场尝试过两次破局,两次尝试都暴露了代币设计有多复杂。

第一轮:Meme币实验

Meme币是对风投低流通发币的反击。口号简单诱人:第一天100%流通,没有风投,完全公平。终于,散户不会被这场游戏坑了。

而现实要黑暗得多。没了过滤机制,市场被未经筛选的代币淹没。单干的、匿名的操盘手取代了风投团队,这不仅没带来公平,反而造就了一个98%以上参与者亏钱的环境。代币变成了跑路工具,持有者在上线后几分钟或几小时内就被收割干净。

中心化交易所进退两难。不上Meme币,用户就直接去链上交易;上了Meme币,币价崩了就得背锅。代币持有者损失最惨。真正的赢家只有发币团队和Pump.fun这类平台。

第二轮:MetaDAO模式

MetaDAO是市场的第二次重大尝试,钟摆摆向了另一个极端——极度倾向保护持币者。

好处确实有:

● 持币者获得了控制权,资金部署更有吸引力

● 内部人只有达到特定KPI才能套现

● 在资本紧张的环境下开辟了新融资方式

● 起始估值相对较低,准入更公平

但MetaDAO矫枉过正,带来了新问题:

● 创始人过早失去太多控制权。这造成了“创始人柠檬市场”——有实力、有选择的团队避开这个模式,只有走投无路的团队才会接受。

代币还是在极早期就上线,波动巨大,但筛选机制比风投周期还少。

● 无限增发机制让一线交易所基本不可能上架。MetaDAO和掌控绝大多数流动性的中心化交易所从根本上对不上。上不了中心化交易所,代币就困在流动性枯竭的市场里。

每次迭代都想为某一方解决问题,也都证明了市场有自我调节能力。但我们还在找能兼顾所有关键参与者利益的平衡方案:交易所、持币者、项目方和资本方。

进化还在继续,找到平衡之前不会有可持续的模式。这个平衡不是让每个人都满意,而是在有害做法和合理权益之间划清界限。

三、平衡方案应当是什么样

中心化交易所

● 该停止的:要求延长锁仓期来阻碍正常的价格发现。这些延长锁仓看似保护,实际上妨碍了市场找到合理价格。

● 有权要求的:代币释放时间表的可预测性和有效的问责机制。重点应该从任意的时间锁转向KPI解锁,用更短、更频繁的释放周期,和实际进展挂钩。

代币持有者

● 该停止的:因为历史上缺乏权利就矫枉过正,过度控制,把最优秀的人才、交易所和风投都吓跑。并非所有内部人都一样,要求统一长期锁仓,却忽视了不同角色的差异,也妨碍了合理的价格发现。执着于所谓的神奇持仓阈值(“内部人不能超过50%”)恰恰制造了低流通操纵的土壤。

● 有权要求的:强有力的信息权和运营透明度。持币者应该清楚代币背后的业务运作,定期了解进展和挑战,知道资金储备和资源分配的真实情况。他们有权确保价值不会通过暗箱操作或替代结构流失,代币应该是主要IP持有者,确保创造的价值归持币者所有。最后,持币者应该对预算分配有合理控制权,尤其是重大开支,但不该对日常运营指手画脚。

项目方

● 该停止的:没有明确的产品市场契合度信号或实际代币用途就发币。太多团队把代币当作权益更差的美化股权——比风险股权更次一级,却没有法律保护。发币不该只是因为”加密项目都这么干“或者钱快烧完了。

● 有权要求的:做战略决策、大胆下注、日常运营的能力,不用事事提交DAO批准。如果要对结果负责,就得有执行的权力。

风投

● 该停止的:不管合不合理,都逼着每个被投项目发币。不是每个加密公司都需要代币,强行发币来标记持仓或制造退出机会已经让市场充斥着低质量项目。风投该更严格,实事求是地判断哪些公司真的适合代币模式。

● 有权要求的:承担极端风险投资早期加密项目,理应获得相应回报。高风险资本在押对时就该有高回报。这意味着合理的持股比例、反映贡献和风险的公平释放计划,以及成功投资退出时不被妖魔化的权利。

就算找到了平衡之路,时机也很关键。短期前景依然严峻。

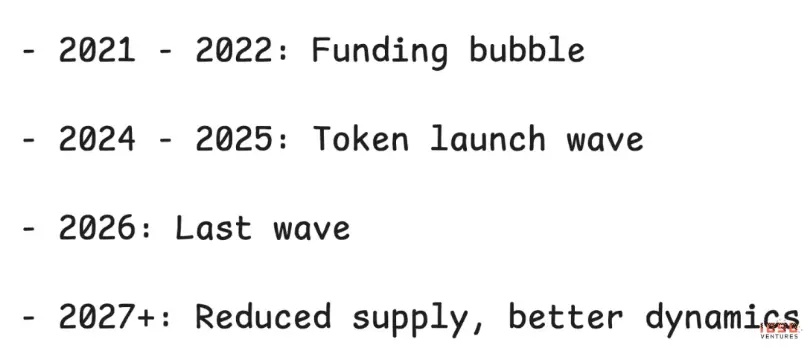

四、未来12个月:最后一波供应冲击

未来12个月很可能是上轮风投炒作周期供应过剩的最后一波。

熬过这个消化期,情况应该会好转:

● 到2026年底,上一轮的项目要么发完币,要么倒闭

● 融资成本还是很高,新项目形成受限。等着发币的风投项目储备明显变少了

● 一级市场估值回归理性,用低流通强撑高估值的压力减轻了

三年前的决策决定了今天的市场面貌。今天的决策将决定两三年后的市场走向。

但供应周期之外,整个代币模式还面临更深层的威胁。

五、存亡危机:柠檬市场

最大的长期威胁是山寨币变成”柠檬市场“——优质参与者被拒之门外,只有走投无路的人才来。

可能的演化路径:

● 失败项目继续发币来获取流动性或续命,哪怕产品完全没有市场契合度。只要项目都被期待发币,不管成功与否,失败项目就会持续涌入市场。

● 成功项目看到惨状选择退出。当优秀团队看到代币整体表现持续低迷,可能转向传统股权结构。既然能做成功的股权公司,为什么要经受代币市场的折磨?很多项目根本没有令人信服的发币理由,对大多数应用层项目来说,代币正从必选项变成可选项。

如果这个趋势继续,代币市场就会被那些别无选择的失败项目主导——没人要的”柠檬“。

尽管风险重重,我还是保持乐观。

六、为什么代币还能赢

虽然挑战重重,我依然相信最坏的柠檬市场不会成真。代币提供的独特博弈论机制是股权结构根本做不到的。

● 通过所有权分配加速增长。代币能实现传统股权做不到的精准分配策略和增长飞轮。Ethena用代币驱动的机制快速引导用户增长,打造出可持续的协议经济模型,就是最好的证明。

● 创造有护城河的热情忠诚社区。做对了,代币能打造真正有切身利益的社区——参与者成为粘性强、忠诚度高的生态拥护者。Hyperliquid就是例子:他们的交易者社区成为了深度参与者,创造出了没有代币根本不可能复制的网络效应和忠诚度。

代币能让增长比股权模式快得多,同时为博弈论设计开辟巨大空间,做对了就能解锁巨大机会。这些机制真正运转起来时,确实具有变革性。

七、自我修正的迹象

尽管困难重重,市场正在显露调整的迹象:

● 一线交易所变得极其挑剔。发币和上币要求大幅收紧。交易所正在加强质量把控,上新币前的评估更加严格。

● 投资者保护机制在进化。MetaDAO的创新、DAO拥有IP权(参考Uniswap和Aave的治理争议)以及其他治理创新,说明社区在积极尝试更好的架构。

市场在学习,虽然缓慢而痛苦,但确实在学。

认清周期位置

加密市场周期性很强,我们现在处于谷底。我们正在消化2021-2022年风投牛市、炒作周期、过度投资和错位结构带来的负面后果。

但周期总会转向。两年后,等2021-2022那批项目完全消化,等新代币供应因资金限制而减少,等试错出更好的标准——市场动态应该会大幅改善。

关键问题是成功项目是否回归代币模式,还是永久转向股权结构。答案取决于行业能否解决利益调整和项目筛选的问题。

八、破局之路

山寨币市场站在十字路口。四输困局——交易所、持币者、项目方、风投全在输,这造就了不可持续的市场状况,但这不是死局。

未来12个月会很痛苦,2021-2022年供应的最后一波即将到来。但消化期过后,三件事可能推动复苏:从惨痛试错中形成的更好标准、让四方都能接受的利益调整机制,以及选择性发币——只在真正增值时才发。

答案取决于今天的选择。三年后我们回看2026年,会和今天回看2021-2022年一样,我们在构建什么?

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注