USDY

USDYUSDY在Sei上的部署标志着稳定币从静态资产向可编程、能产生收益的美元资产转变,这类资产可以在整个DeFi市场中充当活跃的抵押品和流动性来源。

这一举措反映了代币化美国国债市场正日益成熟,发展为一个价值数十亿美元的领域,其中基础设施的选择,如延迟时间、最终确定性和可组合性,正越来越深刻地影响着资本流向。通过将Ondo以合规为导向的现实世界资产(RWA)结构与Sei的高性能执行层相结合,此次上线展示了机构金融与链上系统如何开始在现金管理和结算层面走向融合。

Ondo的USDY在Sei上线,凸显了这种有收益、由国债背书的美元资产正如何演变为核心的链上金融原语,它融合了机构合规性、现实世界收益以及高性能的区块链结算。

一条新的RWA上链通道

Ondo的USDY(Ondo U.S. Dollar Yield的简称)其意义从来不是要发明另一个“稳定币”,而更多的是将一种传统的金融(TradFi)行为标准化地搬到链上:让闲置美元在不放弃可转移性、可组合性或24/7全天候结算的前提下,获得与短期国债挂钩的收益。这正是其部署到Sei网络成为一个有意义的头条新闻,而非一次例行多链扩张的原因。

根据Sei自身的公告,USDY在上线首日即具备在兑换、借贷和跨链桥接方面的实用性——可在Saphyre交易,可在Takara Lend和Yei Finance上作为抵押品,并可经由LayerZero进行跨链转移。这使得此次上线更像“将一个有收益的美元资产接入一个正在运行的DeFi经济体”,而非“添加一个新的代币合约”。

USDY究竟是什么

一个在社交媒体简略传播中经常被模糊的关键细节是,Ondo并未将USDY定位为一个普通的稳定币;在其官方文件中,USDY被描述为一种为符合条件的非美国个人和机构设计的代币化票据,其收益机制通过不断累积的代币价格(USDY)或一种重新计价(rebasing)的封装代币(rUSDY)来体现。文件明确指出,该工具未根据美国证券法注册,不在美国境内或向美国人士提供,并且在不同的司法管辖区还有额外的投资者类别限制。

这种法律和产品架构并非偶然;它直接源于ICO时代留下的深刻教训:最终决定“链上美元”能否大规模分发的,是分发和披露规则,而非智能合约。这也解释了为何USDY的发展轨迹日益与更广泛的机构代票化浪潮,而非零售稳定币军备竞赛相汇合。

规模转变:代票化国债不再是利基市场

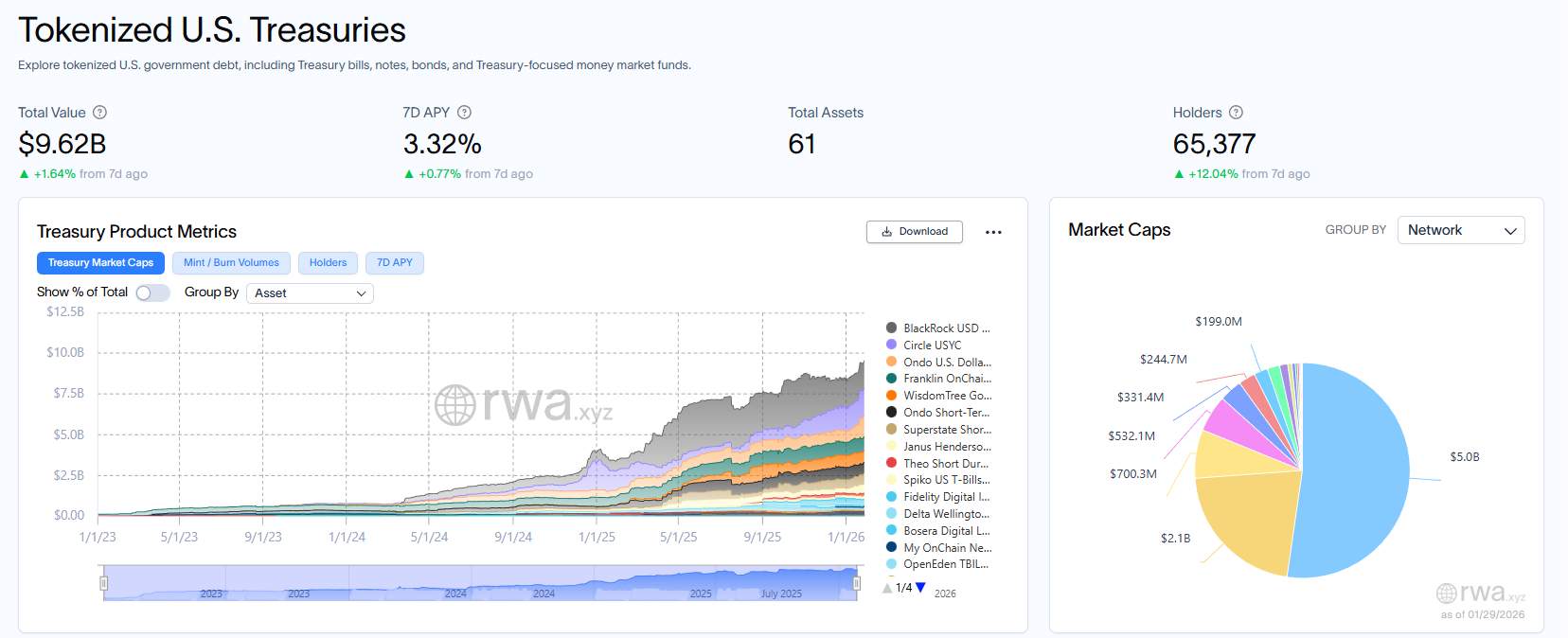

要理解为何USDY在此时登陆Sei,我们需要放大视野来看:代票化美国国债市场已跨越千亿美元门槛,步入一个价值数百亿美元的市场。根据RWA.xyz的数据,截至2026年1月28日,代票化国债的总价值已达100亿美元,拥有数万持有者和数十种产品。这与2020-2022年早期的实验阶段形成鲜明对比,那时“代票化国债”大多意味着分发有限的小众结构产品。

在这个市场中,RWA.xyz列出Ondo美元收益票据(USDY)的市值约为13.98亿美元(同样截至2026年1月28日),这使得Ondo跻身按代票化国债价值计算的最大平台之列。这表明USDY已经达到了一个相当规模,使得“新的链上支持”能够切实地重塑流动性路径,而不仅仅是增加一种选择。

为何是Sei,为何是现在

Sei将自身定位为一个为高频、低延迟金融优化的结算层,在其关于USDY的帖子中,它宣称其基础设施具备低于400毫秒的最终确认时间和12,500 TPS(每秒交易数)等特性,明确将这些特质描述为传统金融风格的现金管理和实时抵押品流动所需的那种确定性执行环境。

它还提出了一个更大胆的机构化主张——来自贝莱德、Brevan Howard、Hamilton Lane、Laser Digital(野村证券)和Apollo等资产管理公司的代票化基金“已在该网络上运行”。无论人们将此视为营销还是方向性信号,都揭示了一个战略叙事:在Sei上的USDY正被定位为一个生态系统中能产生收益的美元组成部分,该生态系统希望承载面向机构的RWA,而不仅仅是投机交易。

更深层次的意义在于历史经验:每当市场试图将短期政府收益数字化时——无论是通过货币市场基金、回购现代化还是ETF封装——成功的分发渠道总是那些能减少最终持有者操作摩擦的渠道。在加密货币领域,一条链的吞吐量和用户体验就是这种“分发”的一部分,因为从闲置现金到能产生收益的抵押品的路径必须快速、廉价且可靠,才能与链下替代方案竞争。

真正的考验:流动性是行为,而非上线本身

乐观的看法很直接:如果USDY成为Sei借贷市场内默认的高质量抵押品单元,那么“国债收益”将不再是一种被动持有的资产,而成为一种可编程的资产负债表原语,能够为杠杆、做市和跨链资金路由提供动力。这是稳定币本身在没有外部收益封装的情况下很少能提供的效用。

怀疑的看法同样重要:新的链上部署通常会制造一个短期的叙事高峰,在真实使用量证明之前,这看起来像是“流动性增长”。一个有意义的RWA滩头阵地与一个由激励措施制造的临时海市蜃楼之间的区别,将在新奇感消退后显现出来,体现在借款人和协议是否会反复选择USDY而非无收益的稳定币。

尽管如此,即使在保守的假设下,USDY登陆一个性能优先的链,正值代票化国债已成为一个庞大且可衡量的市场,且USDY本身也已达到数十亿美元规模之际。这些条件使得此次上线感觉不像另一个普通的集成新闻,更像是向将链上金融转变为一个让现金管理回归其本质的领域所迈出的虽小但具体的一步。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注