观点:央行数字货币如何加速金融普惠进程

金融排斥一直是各国政府面临的最顽固挑战之一。世界银行数据显示,全球仍有超过13亿成年人没有银行账户,无法获得基础金融服务。这类群体依赖现金交易,形成了“现金-数字鸿沟”,使其被隔离在正规经济体系之外。

要弥合这一鸿沟,政府需积极推动央行数字货币(CBDC)发展。作为实体现金的可信、零风险替代方案,CBDC是服务金融弱势群体的理想工具。通过提供无缝接入金融生态的入口,CBDC的广泛普及将成为实现全民金融普惠的关键催化剂与基础支柱。

金融普惠的经济价值

扩大金融机构覆盖范围是刺激国家经济增长的核心要素。随着更多人参与正规经济并进行投资,社会资本基础将得到扩张,从而增强金融稳定性。此外,将民众纳入正规经济体系可确保政策利率调整的效益惠及大众,强化监管效力并防范欺诈风险。

低收入群体普遍依赖现金支付,因其使用便捷、接受度高、无需交易费用,且是公认的可信交换媒介。但现金管理所需的基础设施,无形中扩大了无银行账户群体与正规经济体系间的隔阂。

作为国家战略的金融普惠

在偏远地区建立实体网点进行现金管理、储存和处理的成本极高,导致多数服务商因运营费用昂贵而放弃提供现金相关金融服务。现金交易不产生数字记录的特性,也使金融机构面临信息真空,进而将整个无银行账户群体归类为高风险客户,限制其获得保险与信贷服务。

缺乏可负担的数字支付渠道及交易历史记录,不仅损害民众财务健康,更阻碍国家经济发展。在此背景下,推动正规金融服务的普及已成为政府的重要议程。部分央行将金融普惠纳入核心使命,通过政策设计确保全民接入正规经济。为此,多国央行正考虑发行CBDC以加速建设包容性金融生态。

CBDC的赋能潜力

根据国际货币基金组织引用的2023年研究数据,约60%的新兴及低收入国家将金融普惠列为发行CBDC的三大动机之一。这种高度信心源于CBDC具备成为连接无银行群体与正规经济的理想桥梁特质。

CBDC可采用双层分发模式,允许商业银行与非银行机构共同服务金融弱势群体。非银行中介不仅能扩展金融生态覆盖范围,更能降低传统网点模式的高昂运营成本。

考虑到大量无银行群体缺乏稳定的网络或移动连接,离线交易支持不可或缺。专家指出,现有CBDC设计方案已注重强化离线功能。通过探索短距离通信等高潜力技术,可确保在网络受限的偏远地区实现稳定的CBDC支付。

作为公共部门数字基础设施,CBDC的设计优先考虑公共利益而非商业利润。通过精简传统中介层级,CBDC能构建高度优化的成本结构。用户可享受边际化的极低交易成本,既保障弱势群体的可及性,又维护发行主体的经济可持续性。

更关键的是,CBDC为金融排斥群体提供了参与正规经济的入口——通过CBDC与广义金融服务行业间的顺畅数据交换,在保护隐私的前提下,用户可自愿共享交易记录以建立信用评分,从而获得储蓄、信贷及保险服务。缺乏正规信用记录的借款人,其CBDC交易数据可作为评估财务行为和信用度的合法依据,使服务机构能精准测算风险并提供金融产品。

迈向大规模普及之路

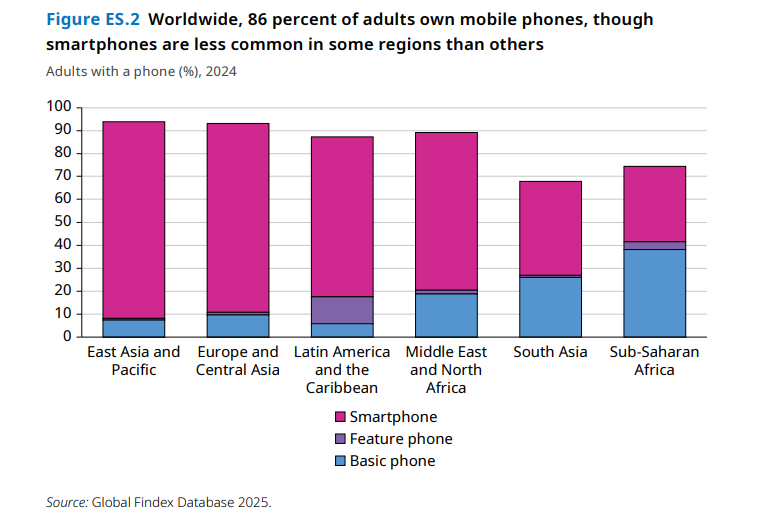

CBDC的应用受数字素养、电力基础设施及硬件条件制约,但数据显示各国在这些领域已取得显著进展。世界银行集团2025年全球金融指数数据库显示,目前86%的成年人拥有手机,79%拥有银行账户,中低收入经济体中有61%的成年人使用数字支付。

值得注意的是,报告特别指出:“尽管手机普及率与账户持有量持续增长,全球仍有13亿人缺乏金融账户。”该群体实际上已具备手机、身份证和SIM卡等数字账户所需条件,却仍被排除在正规金融体系之外。在此现实背景下,CBDC依然是能够为消费者提供安全、可负担且便捷金融服务的关键载体。

各国央行与政府需采取系统化策略,运用CBDC帮助缺乏金融经验的人群融入正规经济体系。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注