BTC

BTC迈克尔·塞勒的策略

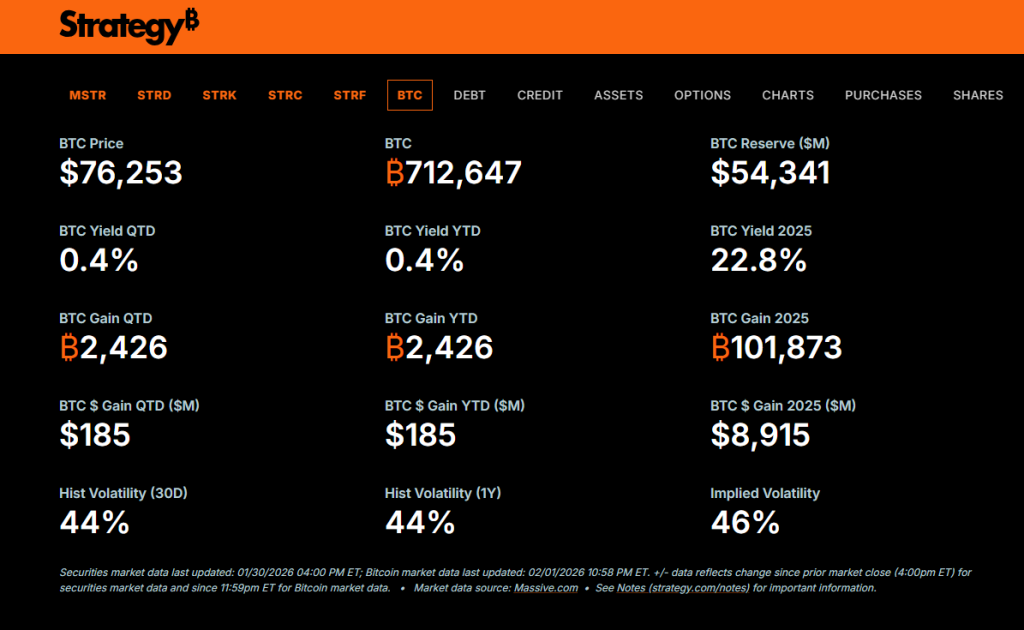

比特币收购操作正在其成本基础附近运行,但并未面临强制清算。2026年2月1日,在比特币下跌超过13%后,迈克尔·塞勒发布了“更多橙色”,确认了本年度第五次比特币收购。该公司目前持有712,647枚比特币,平均成本为76,037美元,而比特币在短暂跌至75,200–75,500美元区间后,交易价格接近78,000美元。由于其债务是无担保且长期的,公司的杠杆结构保持稳定。大部分债务义务在2027–2028年之前无法强制执行,因此即使比特币价格低于成本价,也不存在保证金追缴风险。公司拥有22.5亿美元的现金储备,在现行条件下足以覆盖至少2.5年的股息和利息支付。

迈克尔·塞勒的“更多橙色”是确认信号吗?如何验证

是的,迈克尔·塞勒的“更多橙色”已成为一个非官方但高度可靠的信号,预示着即将披露新的比特币收购。在塞勒的比特币库存图表上,每一个橙色圆点代表一次独立的比特币购买事件。他通常在周末发布此类隐晦的短语,随后在周一提交8-K表格以确认交易。这种象征手法是刻意的:橙色代表比特币,信息则暗示公司在持续积累而非交易。这一模式已在多个购买周期中重复出现。

如何验证

美国证券交易委员会EDGAR数据库中的8-K表格:这是关于比特币数量、总花费和平均价格的唯一权威记录。投资者关系部门的官方新闻稿。跟踪迈克尔·塞勒比特币持仓的SaylorTracker和BitcoinTreasuries.net网站。比特币市场背景:价格下跌与杠杆清理当前最新的“更多橙色”出现在比特币急剧回调及市场范围内杠杆清理的时期。截至2026年2月2日,比特币已从2025年10月的高点跌至7.6万至7.8万美元区间。 杠杆清理期:在四天内发生了超过50亿美元的爆仓。2月1日,当比特币短暂跌破76,000美元时,发生了22亿美元的爆仓。资金费率转为负值,显示多头已投降。宏观压力:市场担忧美国政府停摆。中东紧张局势升级。比特币ETF出现资金外流。黄金和白银同步下跌,打破了比特币的避险叙事。分析师目前预期比特币将在7万至7.5万美元区间见底,最坏情况下可能接近5.6万美元,这对迈克尔·塞勒的比特币收购论点构成了关键的压力测试。

杠杆清理期:在四天内发生了超过50亿美元的爆仓。2月1日,当比特币短暂跌破76,000美元时,发生了22亿美元的爆仓。资金费率转为负值,显示多头已投降。宏观压力:市场担忧美国政府停摆。中东紧张局势升级。比特币ETF出现资金外流。黄金和白银同步下跌,打破了比特币的避险叙事。分析师目前预期比特币将在7万至7.5万美元区间见底,最坏情况下可能接近5.6万美元,这对迈克尔·塞勒的比特币收购论点构成了关键的压力测试。

公司的比特币储备、平均购买价格与成本基础

该公司是全球最大的企业比特币持有者,其资产负债表具有结构性杠杆。截至2026年2月,公司控制着712,647枚比特币,约占流通总量的3.4%。这种集中度使得迈克尔·塞勒的股权表现与比特币的宏观价格周期紧密相连。 公司的平均购买价格为每枚比特币76,037美元,安全边际很窄。随着比特币在76,000至78,000美元之间交易,公司的投资组合正徘徊在其完全成本盈亏平衡区域附近。如今,即使价格小幅下跌,也会导致未实现损益的大幅波动。总成本基础约为541.9亿美元,这使其成为金融市场中最大的单一资产国库敞口之一。这种结构既放大了上行潜力,也加剧了下行风险,将比特币的波动性转化为对资产负债表的压力测试,直接影响股东权益稀释风险和融资灵活性。

公司的平均购买价格为每枚比特币76,037美元,安全边际很窄。随着比特币在76,000至78,000美元之间交易,公司的投资组合正徘徊在其完全成本盈亏平衡区域附近。如今,即使价格小幅下跌,也会导致未实现损益的大幅波动。总成本基础约为541.9亿美元,这使其成为金融市场中最大的单一资产国库敞口之一。这种结构既放大了上行潜力,也加剧了下行风险,将比特币的波动性转化为对资产负债表的压力测试,直接影响股东权益稀释风险和融资灵活性。

融资选项:优先股、普通股或可转换票据的权衡

优先股股息与国库策略影响

该优先股已成为主要的资本引擎,但也带来了固定的现金流义务。公司将A系列永久延展优先股的股息提高了25个基点至11.25%,这是自2025年7月以来的第六次上调。这是一种永久性优先证券,每月支付现金分配,并调整其利率以使其交易价格接近100美元的面值。自推出以来,该优先股已为超过27,000枚比特币的收购提供资金,使其成为主导性的融资工具。

影响

现金流负担:即使在比特币下跌期间也必须支付股息。比特币收益率关键绩效指标:成功与否以每股比特币增长超过资本成本来衡量。溢价杠杆:当公司股票交易价格高于其比特币净资产价值时效果最佳。熊市风险:在杠杆清理期间,维持11.25%的股息支付将变得更加困难。

普通股与可转换票据:稀释与成本的权衡

公司持续在即时稀释与未来债务风险之间进行权衡。为了给比特币收购融资,管理层必须在通过市场内计划发行普通股和通过超低息可转换债券筹集资本之间做出选择,每种选择都将风险转移到资产负债表的不同部分。市场内增发普通股会产生即时稀释,但不产生债务或利息负担。当股票交易价格相对于净资产价值存在溢价时最为有效,允许公司以较高估值的股票换取市场价格的比特币。可转换票据的利率为0–1%,并会造成延迟稀释。如果股价未能达到转换价格,则必须以现金偿还本金,这在长期下跌期间将变得非常危险。

董事会授权与资本市场执行考量

董事会预先批准庞大的发行额度,然后管理层择机执行。例如,“21/21”计划授权在三年内发行210亿美元股票和210亿美元债券。一旦获得批准,团队无需再次开会即可“按下按钮”,从而能够对比特币价格波动做出快速反应。

工具选择时机

股票高溢价时 → 采用市场内增发普通股。债券需求强劲时 → 发行可转换票据。市场恐慌时 → 发行优先股。

投资者下一步应关注什么

美国证券交易委员会文件、新闻稿与董事会交易授权

8-K表格是确认比特币收购的唯一权威文件。每次公司使用新募集的资金完成重大收购后,必须在四个工作日内提交此报告,详细说明购买的比特币数量、总成本和平均价格。除了这些文件,投资者还应关注董事会对于新发行计划的授权。扩大普通股、优先股或可转换债券的授权额度,即使管理层未给出任何公开暗示,也通常预示着后续可能进行额外的比特币收购。

比特币下跌期间的资产负债表与成本基础更新

76,037美元的成本基础是公司资产负债表中最重要的财务压力标记。当比特币交易价格接近或低于此水平时,公司的整个国库头寸将从未实现利润转为账面亏损,从而增加流动性压力和投资者信心压力。在下跌期间,投资者应关注公司是否继续通过稀释股权的方式买入。在成本基础下方持续积累,表明其对模型的信心,但如果复苏周期延迟,也会增加长期稀释风险。

公司股票表现与稀释风险指标

公司股票相对于比特币净资产价值的溢价或折价,决定了该策略的可持续性。当股票交易价格高于净资产价值时,公司可以高效地发行股票以增加每股比特币含量。当这种溢价消失时,股权稀释就会破坏价值。投资者还应关注股票对比特币的贝塔值。如果在市场调整期间,公司股价的跌幅超过比特币,则表明杠杆压力正在上升,并降低了公司回收资本用于新比特币收购的能力。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注