BTC

BTC ETH

ETH比特币抵押贷款:用数字货币圆你的购房梦

如果你幸运地持有4-6枚比特币或111-166枚以太坊,这笔财富已足够在美国或澳大利亚购置一套均价房产。但当今谁会愿意套现比特币呢?尤其是当像Samson Mow和PlanB这样的专家预测其未来价值将增长十倍之时。比特币抵押贷款的迷人之处在于:既能立即拥有房产,又能继续享受数字货币的升值红利。

理想中的财富杠杆

按照完美设想,借款人只需每年支付利息,待数年后用少量比特币即可清偿贷款。这类贷款审批速度远超传统房贷——只需提供价值相当于贷款金额150%的比特币作为担保即可放款。但高收益伴随高风险:利率通常达普通房贷两倍,且当比特币价格暴跌导致贷款价值比(LTV)跌破警戒线时,借款人将面临追加保证金通知。

不同产品协议存在差异:部分会立即强制平仓全部或部分比特币抵押物以恢复LTV;部分则提供宽限期允许补缴保证金。

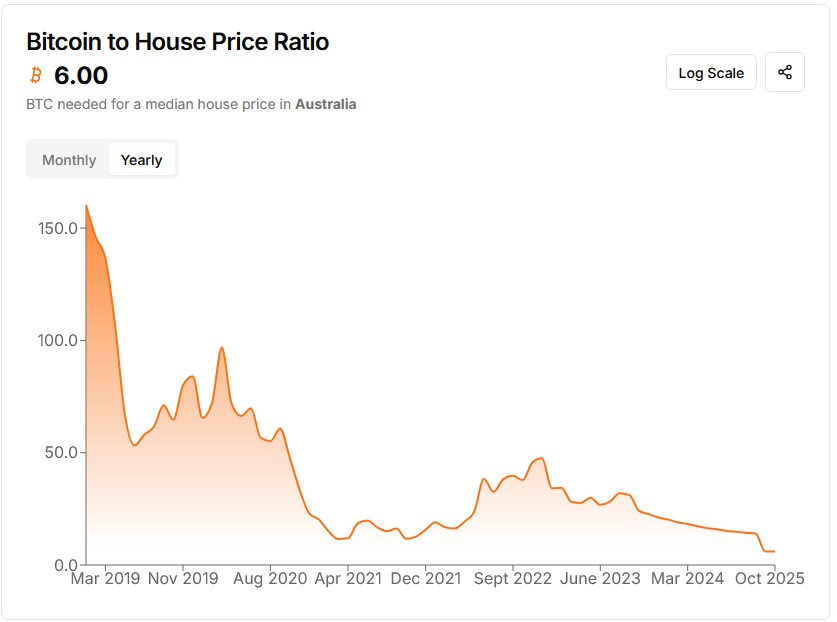

从比特币计价角度看,房产价格随时间持续走低...但若你在2021年购房且未追加保证金,比特币抵押贷款可能已被强制平仓。(SwapCrypto.com.au)

六旬创业者的双重复利实验

60岁的建材公司董事Cliff堪称比特币杠杆购房的成功案例。疫情期间受YouTube硬通货理论影响,他在18个月内将40%-50%资产转换为比特币。随着比特币暴涨近1000%,这笔投资如今已价值连城。

"持有比特币是因为找不到更高收益的投资标的,"Cliff向本刊透露,"但同时也希望通过抵押获得现金流而不必出售。"约一年前,他向澳大利亚加密借贷平台Block Earner抵押全部比特币持仓,成功贷款购置两处房产并享受豪华蜜月。

比特币固然美妙,但不动产同样诱人(Pixabay/Pexels)

游走保证金警戒线的投资

Block Earner要求150%比特币作为抵押,当价格暴跌时借款人需在30天内补缴现金或比特币,否则将部分平仓。Cliff坦言曾有两次触及LTV红线:"比特币价格确实跌破警戒线,但都在30天内回升。有次我冲动抛售了部分比特币,现在想来或许不该如此...不过这也让我的贷款价值比降至安全区间。"

美澳市场的加密房贷实践

即使你对比特币抵押购房心存疑虑,这仍是加密资产持有者少数可行的融资途径——传统银行往往对数百万美元的加密资产视而不见,仅根据储蓄、股票等传统资产评估贷款资质。

"太多客户和员工遭遇过这种困境,"Block Earner首席商务官James Coombs解释,"在资产审核环节,加密资产要么被完全忽略,要么被估值为零。"不过变革正在发生:澳大利亚某大型银行已与Monochrome合作,允许其比特币ETF份额作为500万澳元以上豪宅的抵押物;美国房贷机构房利美和房地美则将比特币纳入借款人储备金评估体系。

中心化与去中心化方案对比

市场上既有SALT、LEDN等中心化借贷平台提供加密抵押房贷,也有Aave、Morpho等DeFi协议通过智能合约自动执行。比特币专属借贷平台Mezo采用原生稳定币MUSD放贷,尽管有比特币背书,该稳定币过去一月曾跌至0.984美元。

Block Earner首席执行官Charlie Karaboga与首席商务官James Coombes(供图)

风险与机遇并存的新型金融

Block Earner的实际操作模式是:11.9%高利率的比特币抵押存款+传统浮动利率房贷组合。Coombs透露:"虽然最高可贷房产价值60%,但等候名单上最常见的是22%比例——适合那些想支付20%首付却缺乏现金的人。"

潜在用户需注意:澳大利亚证券投资委员会(ASIC)已向高等法院上诉,要求推翻Block Earner此前胜诉的金融牌照豁免判决。不过墨尔本皇家理工大学法学院高级讲师Aaron Lane博士认为:"本案涉及的是已停产的收益型产品,与抵押贷款业务无关,且Block Earner已获得信贷牌照授权。"

传统金融界的观望态度

Mortgages Plus总监Chris Dodson肯定金融创新价值,但直言Block Earner的利率和费用"极具侵略性——比主流银行甚至二三线机构高出两倍"。他推荐OwnHome等替代方案:"只需支付2%首付,他们以12%-13%利率支持剩余18%,效果类似却不必动用比特币。"

Greg和Annaliese通过OwnHome实现购房梦想(OwnHome)

清醒认知风险边界

Coombs特别强调:"比特币仅作为首付部分抵押物,房产所有权不存在连带风险。最坏情况只是损失比特币,不会波及不动产。"对于Cliff而言,这场豪赌值得一试:"贷款金额已超过比特币成本价。即便形势恶化,我的处境也不会比开始时更糟。"

而在最佳情境中,随着比特币升值,Cliff有望用少量币结清贷款。数据显示:2019年12月澳大利亚均价房产需84枚比特币,如今仅需6枚。"如果LTV降到只需出售10%-20%持仓就能清偿,我可能会选择落袋为安。虽然现在还未到时机,但谁知道下一两个周期会发生什么呢?"

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注