你好,

几周前,我在超市收银台结账时,收银员问了一个例行问题:

先生,您要兑换您的奖励积分吗?

我答应了,希望能够得到一些折扣。

她打字几秒钟,抬起头说:

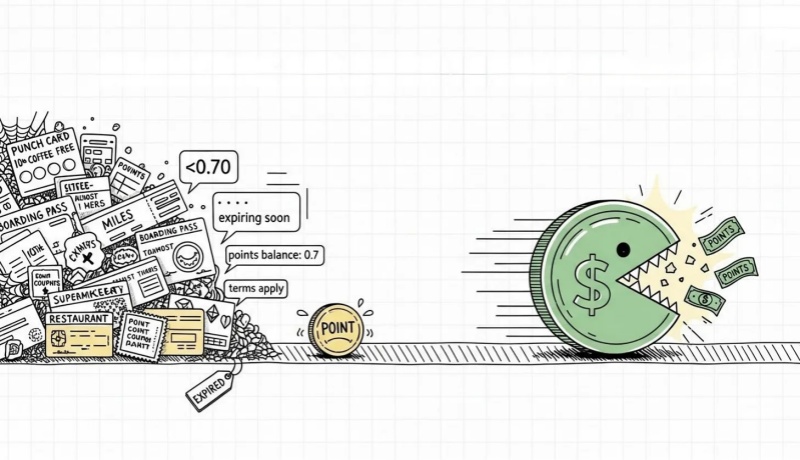

“您的积分余额为 0.70 美元。”

我使用那张会员卡已经快一年了。

与其说是失望,不如说是好笑。我花了一整年的时间买菜,结果就换来了……一块口香糖。而且还不是大包装的那种。

那一刻让我想起了我曾经加入过的所有会员计划:航空公司里程总是差那么一点点,不够兑换你真正想去的那趟航班;餐厅印章我总是忘记带;信用卡积分在你消费了近1200美元后,却自豪地告诉你“解锁”了一张20美元的代金券。这些计划大多感觉像是为另一个时代设计的,是为那些拥有无限耐心却不会使用计算器的顾客准备的。

奇怪的是,会员积分计划无处不在:咖啡店、航空公司、银行、药店、外卖应用等等。然而,它们之间却互不兼容。每个品牌都想让你忠诚,但仅限于其自身的生态系统内。因此,你的价值也被困在了那里。积分无法转移,奖励无法扩展,而且你赚取的积分通常也买不到任何真正有价值的东西。

与此同时,我们的支付和资金转移方式在暗中发生了翻天覆地的变化。无论是即时国内支付还是跨境转账,一切都变得更快、更开放、更全球化。然而,就在这一切变革之中,稳定币应运而生:它们是美元的数字版本,拥有货币般的功能,却无需等待,不受国界和银行营业时间的限制。

在某个阶段,一种新的想法开始悄然渗入到关于忠诚度的讨论中:如果忠诚度根本不需要积分呢?与其给你价值不明的积分,品牌为什么不奖励真正可以消费的数字货币呢?这种数字货币不会在90天后消失,无需40项兑换条件,也不会强迫你从最初发行它的商店购买任何东西。

本文将深入探讨稳定币如何完全取代积分制。让我们开始吧!

会员积分计划的有趣之处在于,它们表面上看起来非常诱人。你可以赚取积分,享受一些福利,偶尔还能兑换一些东西。但实际上,这些计划的结构并没有真正跟上人们的消费习惯和企业如今的运营模式。

首先,积分不是奖励,而是负债。

公司发放的每一分积分都会被记录下来,作为日后应返还给你的金额,这意味着忠诚度计划不仅仅是营销手段,更是一项会计承诺。例如,航空公司管理着数十亿未使用的里程,这自然促使他们严格控制积分系统,而不是过于慷慨 。

第二个问题是,每个品牌的会员系统都运行在各自独立的架构中。每个品牌都维护着自己的账簿、规则和后台系统来管理奖励。它们不共享技术,价值结算方式也不同,而且彼此之间没有任何连接。因此,你获得的奖励最终只会留在它最初所属的平台。

讽刺的是,整个系统正是靠着故障而运转的。

积分损耗率是指人们从未兑换的积分百分比。在各行各业,大多数积分都从未被使用过。在许多行业,30%到40%的奖励积分最终都无人问津,直到过期。公司在制定计划时会考虑到这一点,因为如果每个人都兑换了所有获得的积分,经济效益将会截然不同。但未使用的奖励积分闲置期间不会创造任何价值;它们不会产生任何收益,也不会加强与客户的关系。它们仅仅是一种义务。因此,品牌维持忠诚度仅仅是一种习惯和期望,而不是一种对双方都真正有益的机制。

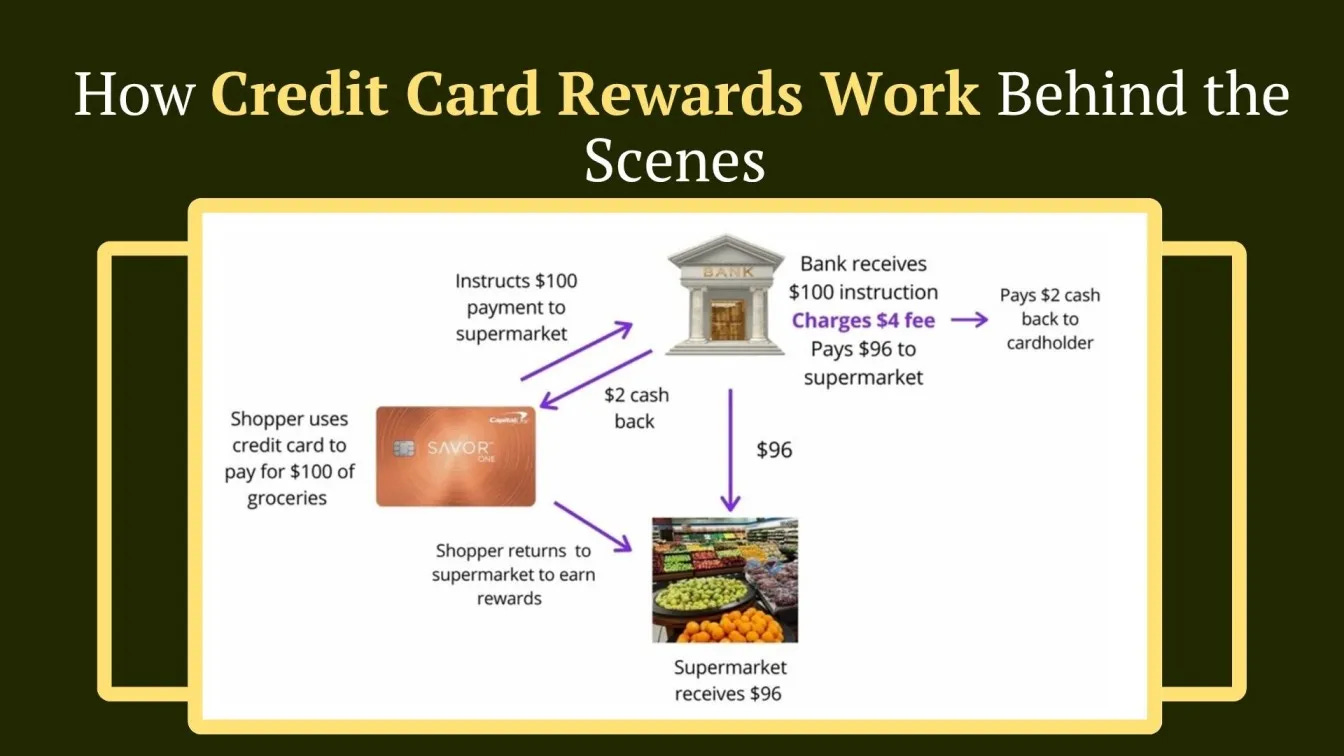

如今奖励的资金来源是什么?

如果你仔细研究一下如今的奖励计算方式,你就会明白为什么会员忠诚度计划会以这种方式运作。大多数会员忠诚度计划——无论是银行、航空公司、零售连锁店还是外卖应用——都建立在同一个简单的问题之上: “我们从哪里筹集资金来奖励用户?”

对于银行和发卡机构而言 ,奖励来源于交换费,也就是商家每次刷卡时支付的费用。在支付链条上的每一方都分走各自的份额后,剩余部分才归银行所有,用于返现和积分。如果净利润率为 1.5%至 2%,银行可能会决定将 0.5%至 1%返还给用户,其余部分则用于支付欺诈风险、福利和运营成本。这就是为什么世界各地的信用卡奖励看起来大致相同。

航空公司采用不同的商业模式,但面临的限制类似。他们的常旅客计划并非依靠你每次飞行来维持运营,而是通过向信用卡公司出售里程来获得收入。这些里程最终会进入你的账户,但最初只是合作协议中的一项支出。由于这笔收入需要涵盖运营、兑换、航班延误和客户服务等各个环节,航空公司会严格控制里程的使用方式和时间。

零售商和连锁食品店的奖励资金通常来自微薄的利润。如果一家杂货店每卖出一美元只能赚几美分,那么它就无法承担过多的奖励,否则就会抵消自身的利润。咖啡店和餐馆也面临着同样的问题。消费十次后获得一杯免费饮品固然令人欣喜,但实际上,这仅仅是因为其他九次消费的利润足以覆盖成本。

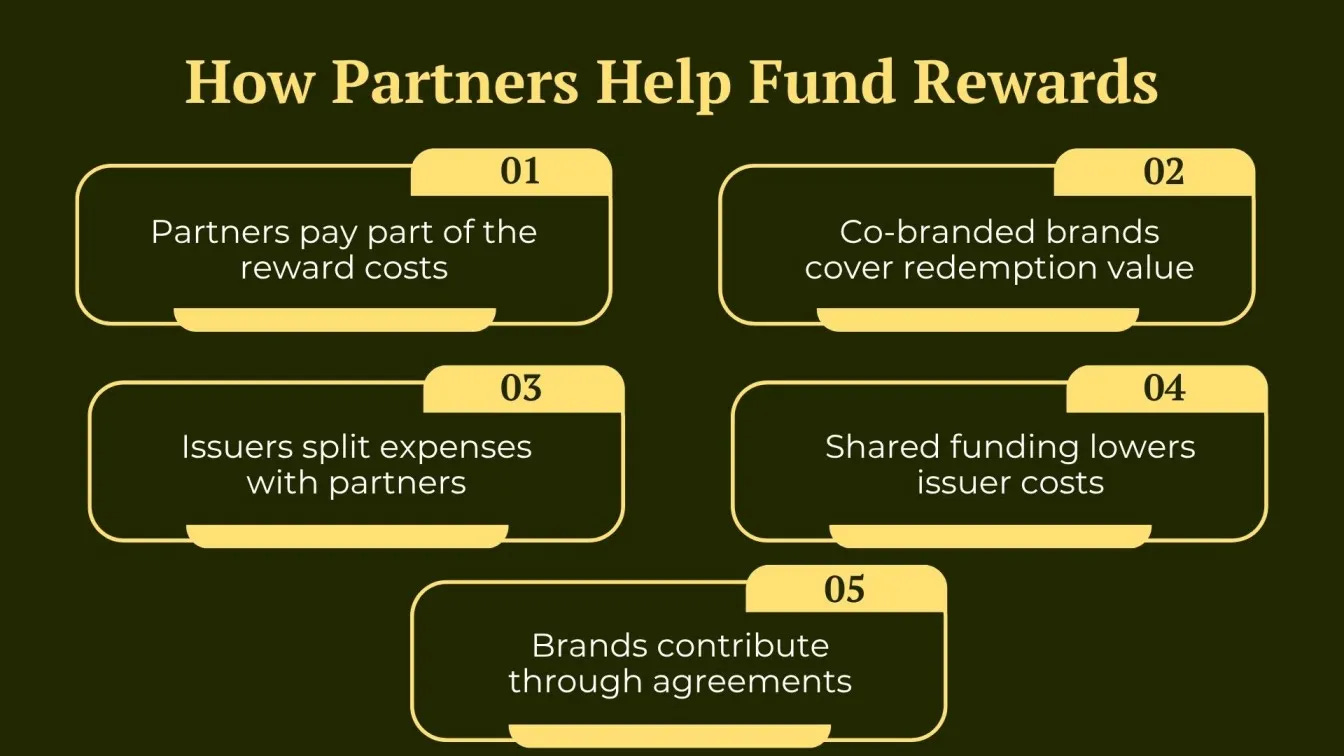

应用程序和市场平台面临的情况更为复杂。它们的利润率极低,因此通常会与商家合作伙伴分摊奖励成本。例如,一款外卖应用程序提供 3 美元的折扣,餐厅需要承担一部分成本,因为应用程序自身的利润不足以支付全部折扣。最终,奖励机制只有在多方同意分担成本的情况下才能有效运作。如果任何一方退出,整个奖励计划就会失效。

在所有这些行业中,主题都大同小异。 奖励来自某些人的利润 。它们是由企业在支付运营、合作伙伴和底层支付基础设施等费用后剩余的那一点点经济利润来提供的。这就是为什么忠诚度计划虽然随处可见,却往往千篇一律:积分积累缓慢、兑换选择有限、条款复杂。

你赚到的每一分钱,都是扣除一系列成本后的剩余部分。而且,由于每一美元的回报都依赖于他人让渡一部分利润,所以忠诚也是有限度的。

基于稳定币的新型奖励系统是什么样子的

如今的会员忠诚度计划之所以存在局限性,原因很简单:维持这些计划运转的资金必须来自某些企业的利润。这就是为什么每个行业——银行、航空公司、零售商、应用程序——都会遇到同样的瓶颈。系统的慷慨程度取决于其背后的经济效益。但近年来,情况悄然发生了逆转。支付渠道的运营成本开始降低,结算速度加快,并且能够直接承载价值,无需经过冗长的中间环节。当支付渠道变得更加轻便时,其上构建的体系自然也会随之改变。

这就是稳定币的用武之地,它并非新的会员奖励机制,而是为资金流动提供了一种全新的基础。稳定币并非作为奖励发行,它本质上就是数字形式的美元,这使得其经济运作方式截然不同。大多数大型稳定币的储备都持有短期美国国债,目前年收益率约为4%至5%。这是由底层资产创造的真实且可预测的收益,而非来自促销或营销预算。当持有数十亿美元的此类资产时,即使是1个百分点的收益率也能转化为可观的收入。这部分收入的一小部分可以返还给用户,这意味着奖励不必完全从商家本就微薄的利润中支出。

来源:网络基金

如今,价值需要经过多层层级——商户手续费、卡组织、支付处理商,最终消费者才能获得剩余部分。而在新的模式下,奖励在流程早期就已开始。稳定币背后的储备金产生收益,其中一部分收益可用于激励机制。由于支付和奖励在同一轨道上运行,整个流程变得更加简洁。无需担心后台负债累积,无需担心用户忘记兑换积分,也无需复杂的合作伙伴网络来确保价值的可用性。轨道本身就为奖励的存在创造了空间。

由于支付通道是开放的,价值也不必局限于单个应用程序内。如果用户赚取了几美元的稳定币,这些价值可以立即转入钱包、用于其他消费或存入储蓄账户,无需自定义集成或封闭的生态系统。奖励的使用方式就像用户已经熟悉的事物一样,而无需通过单独的界面进行兑换。

总而言之,这种模式并非取代忠诚度,而是取代了将忠诚度系统作为一个庞大且独立的系统来运行的需求。奖励机制融入到支付流程中,不再是需要通过独立账本管理的附加程序。这减轻了企业的负担,提升了用户的体验,也不再依赖于闲置余额来维持运营。

我的感想

让这种转变显得切实存在的是,它不再仅仅停留在概念层面。许多公司已经开始朝着这个方向发展。欧洲最大的消费支付机构之一 Klarna,年交易额超过 800 亿美元,最近推出了自己的稳定币。不久之后,其会员忠诚度计划的资金来源将不再局限于信用卡网络费用和商户折扣,而这两项费用都非常昂贵。

Klarna 发行的稳定币可以彻底改变这种模式。Klarna 无需通过传统支付系统进行交易,即可低成本结算,并将客户余额持有收益为 4-5%的资产。这部分收益可以补贴奖励、降低项目成本并减少对交易手续费的依赖。

现在下结论还为时过早,但这样的举措表明了未来的发展方向。一旦支付层本身能够创造价值,会员忠诚度就不需要放在单独的系统中,也不需要依赖未使用的积分来维持运营。奖励将成为支付流程的一部分,经济效益会降低,客户也能获得他们真正理解的东西。

如果更多公司采用这种模式,忠诚度将会演变成比我们一直以来所接受的那些无用的积分更有用的东西。

这就是转变所在。被困的积分,释放的资金。

在此之前……保持好奇心并做好研究。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注