在如今流动性紧缩、VC 退场的市场环境中,加密项目已经不能只靠讲故事,能不能真正赚钱成了生存关键。像 Tether、Circle、Hyperliquid 等项目,以稳定的链上收入穿越周期,月营收依然高居行业前列,靠的就是最本质的两项价值——交易与注意力。当泡沫散去,能产生正向现金流、能自我造血的项目,才是真正能在市场中活下来的核心力量。

中心化交易所:最稳定的收入模式

在币圈,“交易所最赚钱”这件事从来不是秘密。

交易所的主要收入来源有交易手续费、上币费等。拿币安来说,它每天的现货和合约交易量,长期占据整个市场的三四成。哪怕是在行情最冷清的 2022 年,全年营收也有 120 亿美元,本周期牛市时营收只会更多不会少。(数据来自 CryptoQuant)

用一句话总结就是:只要有人交易,交易所就能有收入。

另一家是 Coinbase,作为上市公司,它的数据披露更清晰。2025 年第三季度,Coinbase 营收 19 亿美元,净利润 4.33 亿美元。交易收入是主要来源,贡献超过一半,剩下的收入来自订阅和服务收入等。其他如 Kraken、OKX 这些头部所也都在稳稳赚钱,Kraken 据说 2024 年营收大约 15 亿美元。

这些 CEX 最大的优势,就是交易天然带收入。相比很多还在为商业模式能不能跑通发愁的项目,它们已经在实打实地靠服务收费。

换句话说,在这个讲故事越来越难、热钱越来越少的阶段,CEX 是少数不用融资、光靠自己就能活下去的一类玩家。

链上项目:PerpDex、稳定币、公链

据 DefiLlama 截至 2025 年 11 月 27 日的数据,过去 30 天收入最高的十个链上协议如图所示。

从中可以看出,首先是稳稳占据头部的 Tether 和 Circle。靠着 USDT 和 USDC 背后的美债利差,这两家稳定币发行方一个月就赚了接近 10 亿美元,紧随其后的是 Hyperliquid,稳居“链上最会赚钱的衍生品协议”。此外,像 Pumpfun 快速崛起,也再次验证了“炒币不如卖币、卖铲子不如卖工具”的老逻辑在加密行业依然奏效。

值得注意的是,黑马项目比如 Axiom Pro、Lighter 等协议,虽然整体收入规模不大,也已跑出正向现金流路径。

PerpDex:链上协议的真实收益

今年,表现最猛的 PerpDex 要数 Hyperliquid。

Hyperliquid 是一个采用独立链、自带撮合的去中心化永续合约平台。它的爆发相当突然,仅 2025 年 8 月一个月,就完成了 3830 亿美元的交易额,收入高达 1.06 亿美元。此外,项目还将 32% 的收入用于买回并销毁平台代币。根据 @wublockchain12 昨天的报道,Hyperliquid 团队解锁 175 万 HYPE(6040 万),无外部融资无卖压,协议收入回购代币。

对一个链上项目来说,这已经接近 CEX 的收入效率了。更关键的是,Hyperliquid 是真的把钱赚到、再回馈给代币经济系统,让协议收入和代币价值之间建立直接连接。

再说说 Uniswap。

过去几年,Uniswap 被批评白嫖代币持有者,比如每笔交易收 0.3%,但全给 LP,UNI 持有人更是一分钱收入都没有。

直到 2025 年 11 月,Uniswap 宣布计划开启协议费用分成机制,并把一部分历史收入用于回购销毁 UNI 代币。根据测算,如果该机制早些执行,仅今年前十个月,可用于销毁的资金就高达 1.5 亿美元。消息一出,UNI 当天直接大涨 40%。虽然 Uniswap 的市占率已从高峰时的 60% 掉到 15%,但这次提案仍可能重塑 UNI 的基本面逻辑。不过在这个提案发布后, @EmberCN 监测到一个 UNI 的投资机构 (可能是 Variant Fund) 把数百万枚 $UNI ($2708 万) 转进了 Coinbase Prime,疑似拉高出货。

总的来看,过去那种靠空投炒作拉盘的 DEX 模型已经越来越难走得通。只有那些真正跑出稳定收入、完成商业闭环的项目,才可能真正留住用户。

稳定币和公链:靠利息躺赚

在交易相关的项目之外,还有一批基础设施项目也在持续吸金。这其中,最典型的就是稳定币发行方和高频使用的公链。

Tether:持续印钞的巨头

USDT 背后的公司 Tether,其收益模式非常简单:每当有人存入 1 美元换取 USDT,这笔钱就被 Tether 拿去买国债、短期票据等低风险资产生息,利息归自己。随着全球加息,Tether 的收益也水涨船高。2024 年净利润达 134 亿美元,2025 年预计突破 150 亿,接近高盛这样的传统金融巨头。@Phyrex_Ni 近期也发文称 Tether 评级下调但仍是现金牛,靠美债躺赚超 1300 亿抵押品。

而 USDC 发行方 Circle 虽然流通规模和净利润都略小,但 2024 年全年也总营收也超过 16 亿美元,其中 99% 来自利息收入。需要说明的是,Circle 的利润率没有 Tether 那么夸张,一部分原因在于和 Coinbase 合作会分成。说白了,稳定币发行商就是印钞机,它们不是靠讲故事融资,而是靠用户愿意把钱存在它们这里。在熊市里,这种储蓄型项目反而活得更滋润。@BTCdayu 也认为稳定币是好生意,印钱全世界收息,同时看好 Circle 是稳定币躺赚王者。

公链:不靠激励,而靠流量吃饭

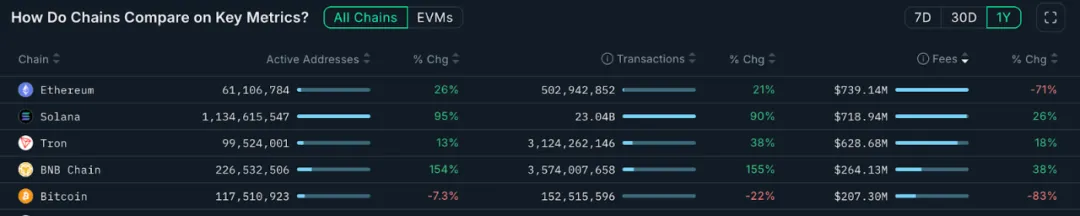

再看主网公链,最直接的变现方式就是 Gas 费。下图数据来自 Nansen.ai:

过去一年,如果只看公链的总交易费用收入,可以更清楚看到哪些链真正转化出了使用价值。以太坊全年收入为 7.39 亿美元,仍然是最主要的收入来源,但受到 Dencun 升级和 L2 分流影响,同比下降 71%。相比之下,Solana 年收入达 7.19 亿美元,同比上涨 26%,在 Meme、AI Agent 热潮的带动下实现用户活跃度和交互频次的显著提升。Tron 收入为 6.28 亿美元,同比增长 18%。而比特币全年收入为 2.07 亿美元,主要受铭文交易热度下滑影响,整体跌幅明显。

BNB Chain 全年收入达到 2.64 亿美元,同比增长 38%,增速在主流公链中排名第一。虽然收入规模仍低于 ETH、SOL 和 TRX,但结合其交易量和活跃地址的增长,可以看出其链上使用场景正在扩展,用户结构也更趋多样化,BNB Chain 整体显示出较强的用户留存与真实需求。这种稳定增长的收入结构,也为其生态持续演进提供了更明确的支撑。

这些公链就像“卖水人”,不管谁在市场上淘金,总要用它们的水、电、道路。这种基础设施项目,虽然没有短期爆发力,但胜在稳定且抗周期。

围绕 KOL 的生意:注意力也能变现如果说交易和基础设施是明面上的商业模式,那么注意力经济,就是加密世界里的“隐性生意”,比如 KOL、Agency 等等。

今年以来,加密 KOL 则形成了注意力流量中心。

在 X、Telegram、YouTube 活跃的大 V,依托个人影响力展开多元化收入模式:从有偿推广、社群订阅、课程变现等一系列流量生意。据业内传言,腰部以上加密 KOL 接推广能月入 1 万美金。与此同时,受众对内容质量要求也在变高,因此能穿越周期的 KOL,往往是那些在专业性、判断力或深度陪伴上获得用户信任的创作者。这也在无形中推动了内容生态在熊市洗牌,浮躁者退场,长期主义者留存。

值得关注的是注意力变现的第三层,KOL 轮融资。这使得 KOL 直接成为一级市场的重要参与者:以折扣价获取项目方代币,承担流量曝光任务,换取“影响力带来的早期筹码”,这种模式直接绕过了 VC。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注