12月1日,香港持牌交易所HashKey顺利通过港交所上市聆讯,正式迈入离IPO只差“临门一脚”的关键阶段。这家在亚洲数字资产合规赛道占据领先位置的平台,此次由摩根大通与国泰君安融资担任联席保荐人,也让市场情绪瞬间升温。在全球监管趋严、机构重新布局加密资产的大背景下,HashKey的上市不仅是自身发展的里程碑,更被视为香港Web3产业迈向成熟的重要信号。

1、收入爆发:交易促成服务占近7成

招股书显示,HashKey是一家综合性数字资产平台,核心业务包括交易促成服务、链上服务及资产管理服务。该平台具备发行和流通代币化现实世界资产(RWA)的能力,并已推出HashKey链——一个可扩展、可互操作的Layer 2基础设施,以支持链上迁移。

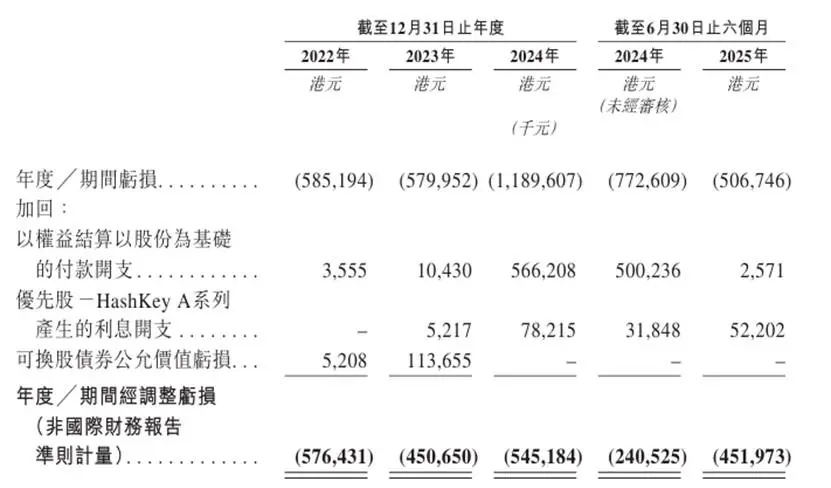

在报告期内,公司总收入实现爆发式增长,从2022年的1.29亿港元增至2024年的7.21亿港元,两年间增幅近6倍。然而,在收入快速增长的另一面,公司仍处于持续的经调整净亏损状态(2022-2024年累计亏损15.7亿港元)。

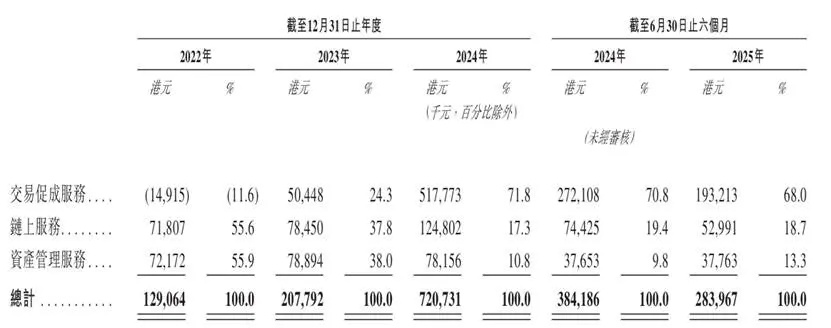

公司的收入主要来源于三大板块:交易促成服务、链上服务,以及资产管理服务。其中,收入增长的核心驱动力来自交易促成服务。

这一业务已成功实现由亏转盈,由2022年的亏损1491.5万港元,跃升至2024年的5.18亿港元正收入,并占据2025年上半年总收入的68%。这一增长主要源于HashKey在亚洲(特别是香港市场)凭借持牌运营获得的合规先发优势。

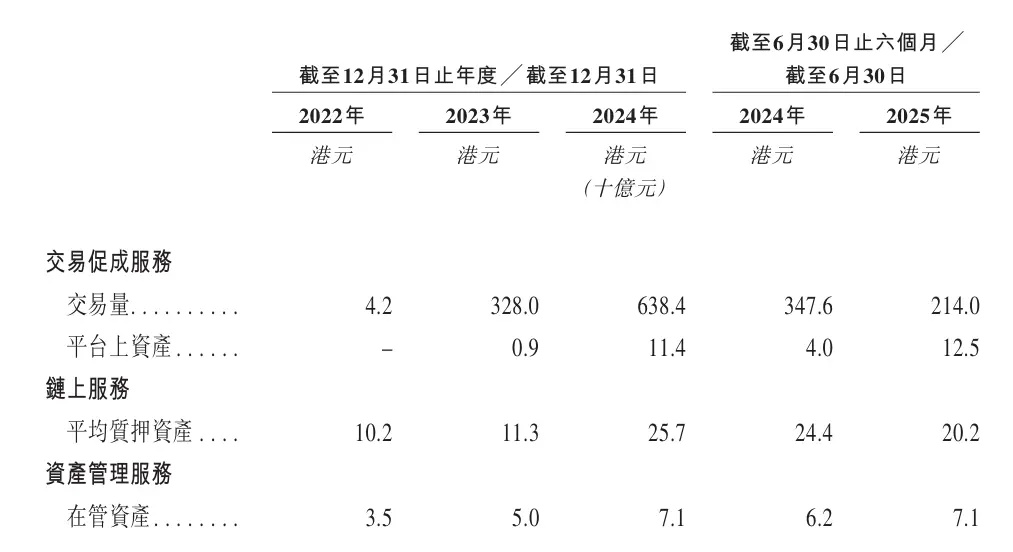

根据沙利文数据,HashKey在香港在岸数字资产平台中的市场份额超过75%,占据绝对领先地位。截至2025年9月30日,平台资产已突破199亿港元,共支持80种数字资产代币交易。

HashKey另一部分收入来源于链上服务,该业务收入复合年增长率达32%。公司提供一套全面的链上服务,集成区块链质押基础设施、代币化能力以及区块链原生开发。

截至2025年9月30日,其拥有290亿港元的质押资产,且HashKey链的现实世界资产总值达到17亿港元。公司已成为亚洲最大的质押服务提供商,亦为全球第八大。

在资产管理服务方面,HashKey为机构客户提供数字资产投资机会,涵盖风险投资及二级基金投资。截至2025年9月30日,公司的在管资产自成立以来累计达到78亿港元。截至2024年12月31日,公司是亚洲在管资产规模最大的资产管理服务提供商。

HashKey称其基金投资回报率超过10倍,超出行业平均水平2倍以上。不过,随着交易业务规模的扩大,资管收入在整体业务中的占比已从55.9%下降至10.8%,这表示公司盈利重心从赚管理费和投资收益,向依赖交易量转移。

2、交易规模、用户扩张与股权控制

截至2025年8月31日,HashKey分别拥有16.57亿港元的现金及现金等价物,以及总值5.92亿港元的数字资产。在这5.92亿港元数字资产中,主流代币占比84%,包括ETH、BTC、USDC、USDT及SOL。

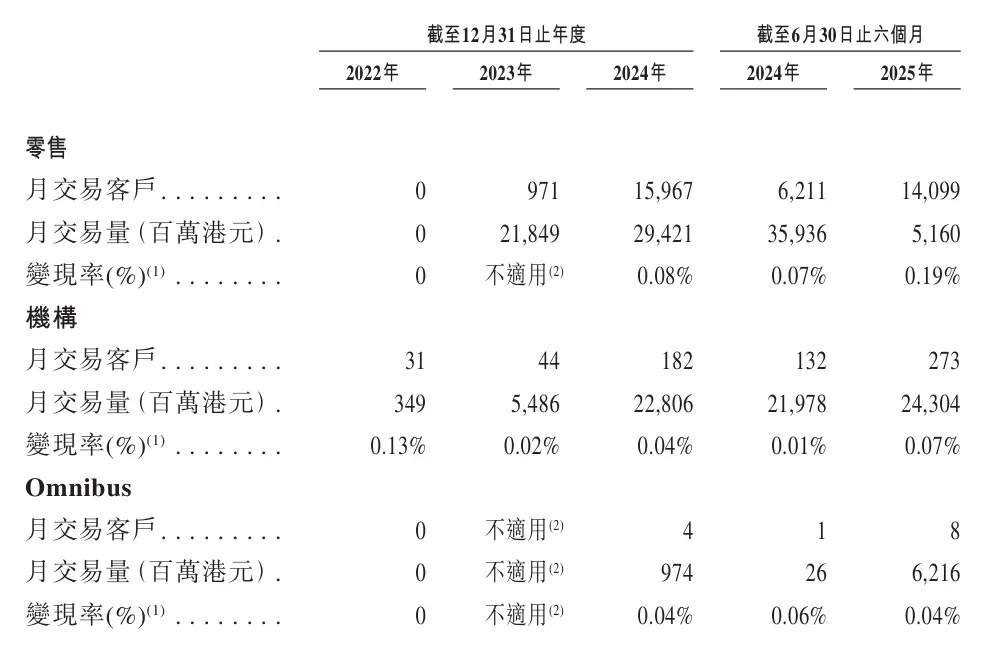

HashKey的交易量由2022年的42亿港元大幅增加至2023年的3,280亿港元,其后于2024年进一步增加至6,384亿港元。增速的背后,是其香港数字资产交易平台自2023年下半年开始营运,以及百慕大数字资产交易平台自2024年开始营运所带来的放量。

不过,就半年度来看,公司交易量由截至2024年6月30日止六个月的3,476亿港元下降至截至2025年6月30日止六个月的2,140亿港元。公司解释称,这主要归因于在市场低迷的情况下进行战略性调整,导致零售客户的交易活动减少,这一点也体现在同期零售客户月交易量的下降上。

再看月交易客户,2024年零售月交易客户为15,967名,月交易量和交易客户数均在2025年上半年有所收缩;机构端月交易客户则从2022年的31名提升至2025年上半年的273名,Omnibus月交易客户由2024年上半年的1名扩展至2025年上半年的8名,显示机构与Omnibus客户对平台的黏性和参与度在抬升。

从用户体量来看,注册客户数量由2022年的18名激增至2025年6月30日的约144.7万名;其中有资产客户从2023年的3,753名跃升至2024年的12.07万名,截至2025年6月30日已达13.85万名。在交易量阶段性收缩的背景下,平台的注册与入金用户规模均有所扩张;招股书还披露,平台的有资产客户留存率高达99.9%。

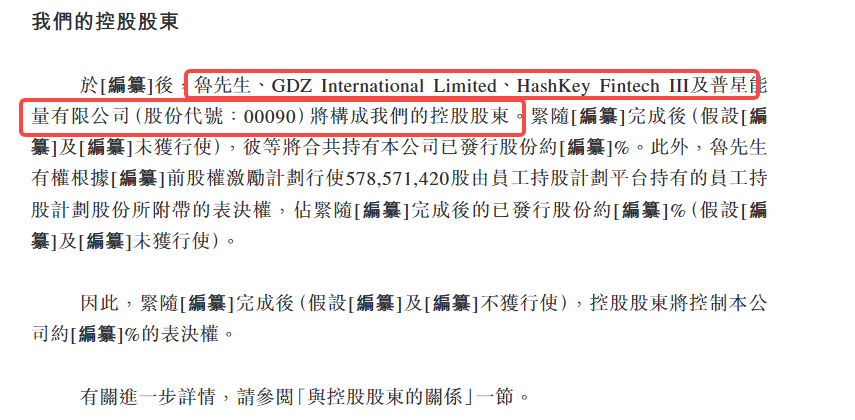

股权方面,上市后HashKey将由四方共同构成控股股东:非执行董事鲁伟鼎(招股书中称“鲁先生”)、GDZ International Limited、HashKey Fintech III以及普星能量有限公司(股份代号:00090)。其中,鲁先生同时还担任万向集团董事长及实际控制人,万向集团是中国最大的民营汽车零部件供应商之一。

IPO前,鲁先生通过GDZ International持有HashKey 42.47%股份,通过HashKey Fintech持股0.7%,通过普星能量有限公司持股0.02%,合计间接控制HashKey约43.19%的股权,并可行使员工持股计划平台的约22.92%投票权。也就是说,公司的控股股东一方面直接持股,另一方面通过员工持股平台间接锁定了相当规模的投票权,使得公司的控股权高度集中。

客户结构方面,公司前五大客户收入占比从2022年的近80%快速降至2024年的18.5%,客户集中度显著降低。但早期业务对关联方依赖度较高,往绩记录期间,HashKey Fintech III、GDZ International Limited和HashKey Fintech II均为公司的五大客户之一,且为控股股东或其关联方。

在供应方上,万向区块链实体在2022年、2023年、2024年及截至2025年6月30日止六个月均为五大供应商之一,且为公司一名股东的关联方。这意味着,HashKey在发展早期的客户、供应商均与关联方绑定颇深,缺乏一定的独立商业化能力。

3、未来增长故事:搭建“超级应用+基础设施输出”

从招股书披露的规划来看,HashKey未来的增长故事更多是围绕交易这条主线做加法,通过超级应用、基础设施输出和自建公链,把现有撮合业务放大。

一方面,公司计划打造超级应用(SuperApp),在现有现货业务基础上,逐步引入更多交易所产品与服务,包括衍生品、永续合约,以及股票/债券的代币化与交易等,以提升市场流动性、扩展交易所功能,让高净值和机构客户可以在同一平台上完成更复杂的资产配置与交易策略。配合拟推出的加密银行卡和面向机构的OTC marketplace,HashKey试图把用户的资金和交易需求尽可能锁定在自身生态内,提高资金留存和周转率。

另一方面,HashKey正在把自身的合规与技术能力打包,对外输出成基础设施。公司提出的Crypto-as-a-Service(CaaS)方案,为企业客户提供API、智能合约协议等一整套标准化工具,让银行、券商或其他平台可以直接接入其撮合、托管和清算能力。理论上,这既可以带来技术服务收入,也有望导入更多机构订单和交易量,反哺核心撮合业务。

配合上述布局,HashKey还推出了面向现实世界资产(RWA)的Layer 2基础设施——HashKey链,用于支撑资产上链与代币化交易。截至2025年9月30日,链上RWA规模约17亿港元。未来公司计划通过Gas费、质押等方式变现这部分基础设施,同时把链上资产与交易平台打通,形成“公链+交易所+机构服务”的闭环,从而为交易营收增加一条中长期的增长曲线。

4、持续亏损与财务杠杆:增长背后的隐忧

尽管市场份额和收入增长表现突出,HashKey的财务报表还透露出其在快速扩张过程中面临的结构性挑战和潜在风险。

盈利困境与高成本运营

2024年,公司经调整净亏损扩大至5.45亿港元,主要原因之一是HSK代币营业成本及开支显著增加,从2023年的7,080万港元增至2024年的1.77亿港元。除了HSK相关成本,日益严苛的监管环境虽然构成其竞争优势,却也带来高昂的合规成本。2025年上半年,公司合规成本估计约为1.3亿港元,这是在复杂、多司法权区监管环境中几乎不可削减的刚性支出。

值得一提的是,今年以来HSK代币价格经历了较大幅度的跌幅,公司承诺将以净利润的20%于市场回购并销毁HSK,但由于尚未符合回购条件,报告期内并未进行任何回购。截至2025年6月30日,HSK代币的使用率(Usage Rate)仅为0.49%。这意味着绝大部分代币尚未用于实际链上活动,其真实的链上需求仍处于非常早期的探索阶段。换言之,目前HSK在财务报表中更多体现为成本与负担,而不是已经成熟、可以反哺利润的生态型代币。

高负债与融资依赖

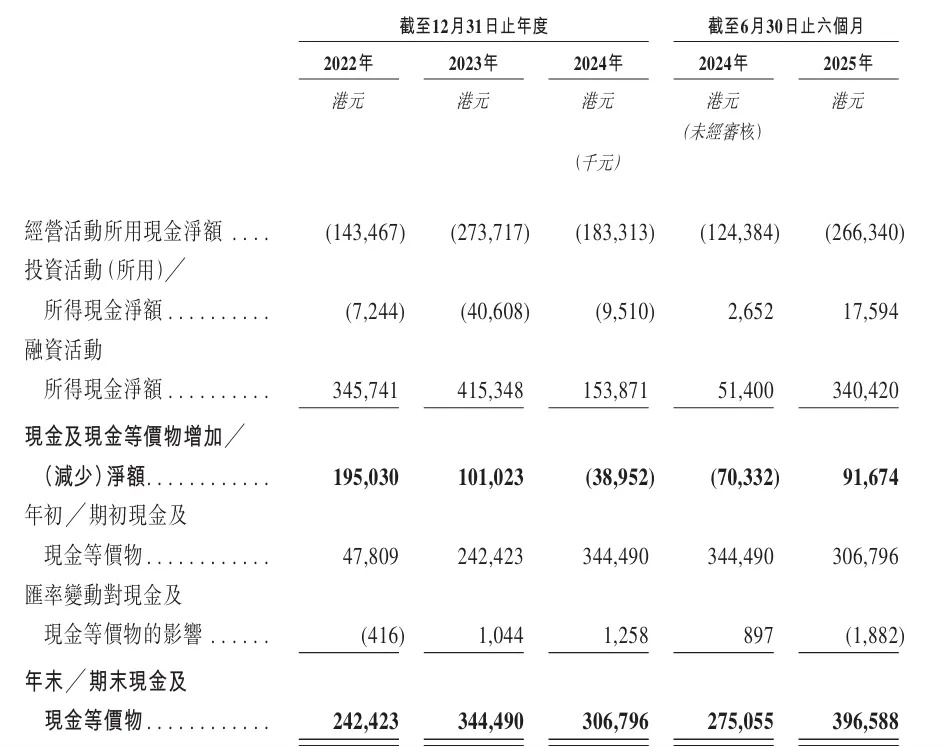

从现金流量表看,HashKey的扩张高度依赖外部输血。2022–2024年,公司经营活动所用现金净额分别为约1.43亿、2.74亿及1.83亿港元净流出,2025年上半年再流出2.66亿港元,主营业务至今尚未形成自我造血能力。与之对应的,是持续强劲的融资活动所得现金净额:2022–2024年分别为3.46亿、4.15亿及1.54亿港元,截至2025年6月30日止六个月则高达3.40亿港元,主要来自发行可换股债券、优先股以及关联方借款等融资安排。截至2025年6月30日,公司净负债已升至15.82亿港元,可赎回负债余额高达17.25亿港元,显示其业务扩张对外部融资仍具有较高依赖度。

业务对市场周期高度敏感,毛利率持续下滑

HashKey的总收入与平台交易量高度关联,使其业务对数字资产价格波动、交易情绪冷暖等因素极为敏感。与此同时,公司整体毛利率持续下滑,从2022年的97.2%降至2025年上半年的65.0%。毛利率的下降,主要来自毛利率相对较低的交易促成服务收入占比持续提高,从而稀释了整体盈利空间。

5、股权结构:谁在分蛋糕?

在HashKey的股权结构中,有三个关键问题:谁控制这家公司?谁将从上市中获益?以及,那些可赎回负债最终会变成谁的股权?

招股书披露,HashKey将由四方构成控股股东:

● 鲁伟鼎:非执行董事,万向集团实际控制人

● GDZ International Limited:关联实体

● HashKey Fintech III:本公司附属基金

● 普星能量有限公司(股份代号:00090)

由于招股书尚未最终定稿,这四方的具体持股比例尚未披露,文件中以"[编纂]"标注待补充。

在HashKey的权力结构中,有两个名字必须提及:

● 肖风:执行董事、董事长兼首席执行官。招股书将其列为肖博士。他是中国区块链行业的早期推动者,曾任博时基金总经理,2015年创立万向区块链实验室。在HashKey的叙事中,肖风是精神领袖和战略设计师。

● 鲁伟鼎:非执行董事,招股书称其为鲁先生。万向集团董事长。万向集团是中国最大的汽车零部件供应商之一,也是HashKey的重要股东。鲁伟鼎通过直接持股和员工持股平台表决权,实际控制了公司的大量投票权。

鲁伟鼎还拥有一项特殊权利:他有权根据上市前股权激励计划,行使由员工持股计划平台持有的5.786亿股员工持股计划股份所附带的表决权。招股书披露,这部分股份占上市后已发行股份的比例同样待最终确定。

换句话说,控股股东不仅直接持股,还通过员工持股平台间接控制大量表决权。招股书明确指出:

紧随[编纂]完成后(假设[编纂]及[编纂]未获行使),控股股东将控制本公司约[编纂]%的表决权。

这是一个相当集中的股权结构,也意味着上市后的公司治理将高度依赖控股股东的意志。

招股书还披露了一个值得注意的细节:

往绩记录期间,HashKey Fintech III、GDZ International Limited和HashKey Fintech II均为公司的五大客户之一,且为控股股东或其关联方。

这说明,HashKey的早期收入高度依赖关联方交易。虽然这一比例在下降,但仍然提示了一个问题:公司的商业化能力有多少是真正独立的?

供应商端也有类似情况。招股书披露,万向区块链实体在2022年、2023年、2024年及截至2025年6月30日止六个月均为五大供应商之一,且为公司一名股东的关联方。

综合来看,HashKey上市的主要受益者包括:

1、控股股东:持股比例最高(具体比例待最终披露),且通过员工持股平台控制额外表决权

2、上市前投资者:可赎回负债转股后,将成为重要股东,上市是其退出的关键窗口

3、员工:通过员工持股计划持有5.786亿股

4、管理层:招股书披露,2024年公司确认了5.662亿港元的股权激励开支,这是一次性的大规模授予。

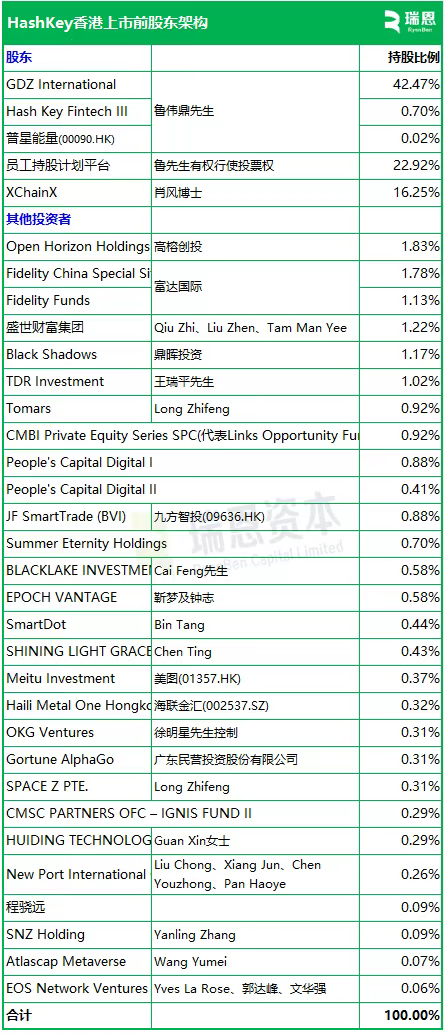

而在招股书之外,根据瑞恩资本所披露的HashKey股东持股比例则更加细致,可以作为交叉参照。

这张表印证了前文的判断:控股权高度集中。GDZ International持股42.47%,加上员工持股平台(22.92%,投票权由鲁伟鼎行使)和XChainX(16.25%,肖风持有),三者合计超过80%。上市后的实际流通盘会很小。

值得注意的是股东名单里的几类角色:

一是传统资管机构。富达(Fidelity)通过两只基金合计持股约2.9%,这在加密公司的股东表里并不常见,说明HashKey的「合规叙事」对传统机构有吸引力。

二是港股和A股上市公司。美图(01357.HK)、九方智投(09636.HK)、海联金汇(002537.SZ)都在列。对这些公司来说,入股HashKey是获取加密资产敞口的一种方式。

三是一线人民币基金。高榕创投、鼎晖投资都是早期投资者。上市是它们退出的主要窗口。

值得一提的是,在加密行业里,OKX和EOS也有参投。

结语

在交易所估值方面,Coinbase美股市值约700亿美元,Kraken最新估值约200亿美元,Upbit母公司估值103亿美元、Gemini目前市值约11.6亿美元。把HashKey放进这条估值坐标轴上看,它在今年2月完成一轮战略融资,估值约15亿美元。

此前消息称,HashKey IPO或计划募资5亿美元,整体估值有望抬升至约20亿美元。不过,合规红利与高增长叙事,把HashKey推到资本市场的门口,但其未来能否获得并维持这一估值区间,仍然要回到它的基本面。

而通过上市聆讯只是第一步。接下来,HashKey需要完成聆讯后资料集披露、招股章程刊发、公开招股及国际配售、簿记建档与定价等一系列资本市场流程,一切顺利的话通常在数周后才能正式在港交所挂牌交易。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注