Crypto的网络效应究竟来自“资金”,还是来自“人”?我们习惯把区块链比作互联网,但其实更像水网、电网——高度排他、越集中越强大,甚至天然适合形成垄断;然而人与人的关系却始终是分布式的,任你社交能力再强,也无法建立完全中心化的社交结构。中本聪最初设计比特币时,强调的是点对点的互动,但随着价格上涨和资金涌入,Crypto的网络效应逐渐从“人”转向“钱”,一张以资本流动为核心的超级网络迅速成形。如今的问题是:当这张资金网越来越密、越来越重,我们距离它的承压极限还有多远?这或许正是当下周期里,最值得被认真追问的命题。

一、市场为何复苏

很多人还沉浸在10·11和11·03暴跌清算中无法自拔,在想合成稳定币、Vault和Yield产品要多久才能恢复,但是Hyperliquid的BLP和HIP-3增长模式纷至沓来,Framework准备的稳定币YC都在Sky上线。

还有Aave突然到来的V4和移动端理财产品App。

从绝对数据上讲,现在确实是市场恢复期,但是从体感上而言,项目方似乎在紧抓历史趋势进行创新。

换言之,市场周期跟散户活跃度已经脱锚,这并不罕见,美国经济的基本面跟实体行业也没啥关系,川宝唯一心心念念的就是降息+股价,美国人和实体产业只是Play中的一环。

在本轮周期中,如果还认为存在比特币四年周期,那只是留在2017年的时光机,如同CloudFlare的闪崩,加密基础设施一直在变动。

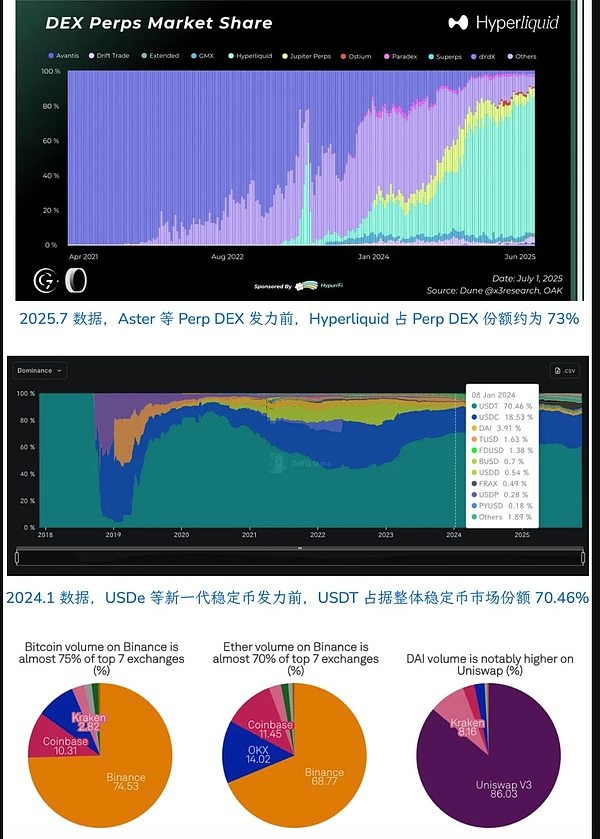

Hyperliquid代表的DEX确实抢占CEX市场,尤其是和Meme配合改变了代币估值、定价和分销体系,CEX的时代肉眼可见的消亡中,Kraken仅有200亿美元的估值,众多CEX转身扶持自己的DEX。

在2024年高FDV冲击币安定价体系之时,VC就已经死了,然后就到了做市商的天下:Hyperliquid等一众Perp DEX背后是做市商,一众YBS项目背后也是做市商。

SBF出身于Jane Street,Jeff出身于Hudson River Trading,Variational创始人出身于DCG做市部门。

甚至是10·11遭遇ADL清算的也是做市商首当其冲,福祸相依,做市商主导的市场结构比CEX主导更快速僵硬。

Web3Port疯狂甩卖操作币价,DWF反复熬鹰操纵币价,即使是Hyperliquid的HLP也面临此类指责,不论是中心化做市商,还是去中心化金库,只要参与做市体系,都无法摆脱操纵市场的嫌疑。

如果把当前的市场结构称为“复苏”,那么做市商受到重创,导致其没有能力继续操纵市场,反而让市场趋向平稳。

这并不罕见,2022年FTX崩溃之前,市场传言Alameda一度占据BTC市场20%做市份额,在SBF&FTX传记《走向无限》中,SBF承认他们是最早大举做市的专业公司。

回到10·11的闪崩,从做市商的角度而言,是纯粹的技术性危机,或者说在此之前的交易流动性是技术性盛世:并没有散户在交易,而是做市商在买卖。

做市商存在本身并不是问题,但是对于山寨币或者TGE新币而言,意味着巨大的抛售,空投猎人和撸毛党,甚至是VC和项目方自身,都会坚决抛售给做市商,用以锁定利润。

做市商会陷入两难境地,不操纵市场,则必然吃下所有垃圾币,或者是成为巫妖王,尽可能增加市场波动性,自己赚一点,偶尔也让市场参与方赚一点。

这里的推理有个巨大缺陷,只能看到做市商的持仓组成和变化,很难具体分析其如何在CEX内操纵币价,Hyperliquid等DEX的数据相对透明,留待日后分析。

总结一下,市场并不是反弹,而是做市商遭遇重创,加之YBS项目的接连暴雷,导致做市商无力操纵市场,现在就是真实的价格机制在运行。

没有复苏,只有坦白。

二、自然垄断的70%定律

加密各个赛道细分,已经显现出具备“自然垄断”色彩的产品,比如EVM,相对是比特币网络作为基础设施是失败的,大家都渴望BTC,但是不想进行P2P交易。

除了Jack Dorsey等拥趸非要把比特币网络作为稳定币链用,BTCFi的黄粱一梦已经足够真实和惨烈,停止对其的想象对整个行业都有好处。

在EVM之外,只有币安和USDT作为超级单品接近“垄断”概念,请注意,这和CEX遭遇DEX冲击,或者USDC/USDe/YBS/Curator创新冲击并不冲突。

超级单品≠赛道

换言之,币安和USDT是在努力做功抵御熵增,以太坊在经历连番自戕(无限花园、L2 scaling->L1 scaling),甚至是现在转投隐私和AI,都突出随心所欲的情况下,EVM依然是主流选择。

但是币安和USDT的市场份额,甚至是Hyperliquid在Perp DEX的份额,大致在70%左右触顶,随后需要更多市场动作来稳固当前地位。

经验性的总结,在稳固的市场结构下,最头部项目可占据该赛道的70%市场份额,但是市场环境因时而变,目前Hyperliquid、USDT和币安的份额都已经降到50%以下。

当然,EVM在总体VM赛道上绝对稳定,仅有SVM或者Move VM等极少数对手,可以视为进入超稳定结构。

从这个角度再审视一次做市商,我们已知市场主流做市商最多20家,并且推测其在10·11前占据了市场主流地位,但是其并未达成自然垄断的地位,即使是强行维持,现在也已强弩之末。

那么下一阶段的市场结构会如何变化?

三、新老交替进行中

● 走传统金融的路就要被用传统金融的估值模型限制估值

● 走互联网金融科技公司的路就要被互联网规模估值限制

● 走出适合币圈估值模型的路,不被任何既有行业定义,才能像AI一样卷出5万亿头号玩家

最近市场确实很奇怪,Solana作为RWA和机构采用的先锋,基金会主席Lily Liu突然说要重拾加密朋克梦想,结合以太坊重回L1 Scaling路线,还有前文提及的隐私概念,从Zcash火到无边无际。

Crypto似乎在重新找回币圈的技术逻辑和估值体系,而这些都跟做市商的关系越来越小,即使是机构采用,也更多是“币圈项目要拿机构的资金去做DeFi”,而不是“把币圈的DeFi卖给机构”。

一句话总结,对内去掉MM,对外摆脱机构。

甚至是OG们也要跟上新时代,李林、肖风联名的DAT也直接胎死腹中,继击穿华人VC后,OG的Big Name效应也要走入历史。

加密重拾自己的梦想,代价是甩掉其上的寄生虫体系。

参考下最成熟的美国资本市场,A16Z是美国资本市场的一环,但是中国VC并不是,政府、国企(国有资本集团)和互联网企业(之前)才有钱。

映射到华人VC在Web3中的境遇,华人VC没有能力参与市场的定价和分销体系,做市商和CEX曾经是,但是在10·11后行业的链上化趋势愈发分明。

链上化≠去中心化

典型如Hyperliquid是链上透明的,但并不在物理节点和代币经济学上去中心化。

哪怕是现实中的国企资本化改革,也不单纯是卖旧换新,而是要投入新产业,换一张新世界的门票。

从这个视角看,做市商最大的问题和Meme类似,流动性没有价值观,在极致的虚无PVP中,赚的盆满钵满,但是做市商无法作为行业主导性力量。

梦想和技术长期主义,Vitlaik做的太多,MM做的太少,还是要中庸一点。

四、结语

本质上,这篇文章写给我自己,理论上而言,市场应该在10·11和11·03后停滞不前,但是TVL下降并未阻碍DeFi的创新和自我修复,这让我百思不得其解。

Vault、YBS(生息稳定币)和主理人(Curator)还在进化中,市场比我们想象的更坚韧,如果这时候还抱着一个月前、甚至一个星期前的观念去看待市场,就会看不懂。

后MM主导行业时代,币圈价值观和产品盈利能力的平衡将重定义估值逻辑。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注