周三,加利福尼亚州一家法院驳回了一名Coinbase用户试图阻止美国国税局(IRS)传唤其财务记录的请求,这是过去一年中至少第二起未能进入审判阶段的此类案件。

案件背景

Roger Metz于2025年5月在加利福尼亚州北区提交了一份请愿书,旨在撤销美国国税局发出的一项传票,该传票命令Coinbase提交其财务记录,以配合对其2022年联邦纳税申报表的审计。

他的律师辩称,该传票侵犯了他的隐私权,范围过于宽泛,且未能满足基本的行政要求。

Metz的律师还声称,在美国国税局于2024年发出传票时,他已自行发现错误,提交了修正后的纳税申报表,并支付了所欠的额外税款。

法院裁决

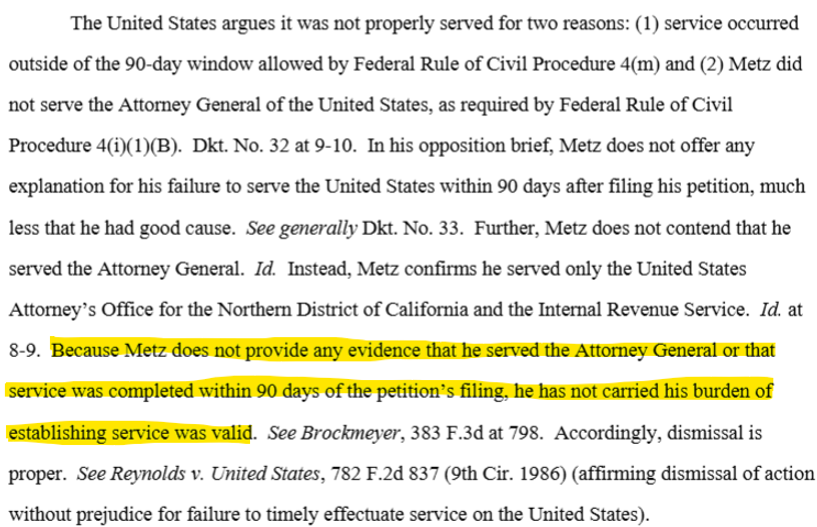

美国地区法官Araceli Martínez-Olguín周三做出了不利于Metz的裁决,认定他未能在90天的规定期限内将请愿书通知相关政府官员,并基于程序理由驳回了此案。

法官驳回请愿书的理由是Roger Metz未遵守必要的程序。

程序要求

根据《联邦民事诉讼规则》,被告必须被正式通知诉讼,以确保他们知悉并有回应的机会。在此案中,起诉联邦政府需要在提交文件后的90天内通知三方:该地区的美国地方检察官、华盛顿特区的美国司法部长以及被挑战的具体机构。

因“程序送达不充分”被驳回

根据法庭文件,Metz承认已向加利福尼亚州北区的美国检察官办公室和国税局送达了文件,但他承认未在90天的截止日期前通知华盛顿特区的美国司法部长。政府律师认为,这足以构成驳回的理由。

Martínez-Olguín法官在裁决中表示:“Metz在其反对意见书中,并未对其未能在提交请愿书后90天内向美国送达文件提供任何解释,更不用说有正当理由了。”

她补充道:“当程序送达不充分时,驳回案件是恰当的。”

此案被驳回但不影响再次起诉,意味着Metz可以在日后再次提交相同的请愿书。

交易所的税务报告义务

税务软件公司CoinLedger的税务策略总监Miles Brooks指出,大型加密货币交易所依法必须收集用户信息并向美国国税局报告应税收入。

该机构还可以发出“无名氏传票”,通过法律强制加密货币交易所在特定参数内(例如2016年至2020年间交易额达到或超过20,000美元的用户)提交客户记录,用于识别大群体的未明身份纳税人。

相关案例

在去年的一起相关案件中,James Harper在美国国税局使用无名氏传票从一家加密货币交易所收集其数据后,指控该机构侵犯了其《第四修正案》权利。最高法院拒绝审理他的案件。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注